2021年的非银金融板块,可谓是一片惨淡。

从整体资本市场而言,非银金融板块的市场表现比较一般,且目前市场对非银金融板块信心明显不足,然而,同样身处转型的赛道上,券商和保险板块却展现了截然不同的走势和逻辑。率先看到并布局转型大势的财富管理券商年内跑出了新行情,保险行业的“黄金十年”宣告结束,代理人制度改革进入阵痛期。

在急剧变化的环境下,券商与保险行业,分化和共通之间,能否找到了属于各自的平衡点?2022年,非银金融能否再度走出一片天?

券商:高增业绩托底估值,转型财富管理成主旋律

券商作为资本市场最重要的中介机构之一,经营业绩与市场表现具有极大的相关性。2021年,市场交易量和两市融资融券余额继续维持高位,上半年券商行业净利润同比增长9%,上市券商净利润同比增长28%,但仍未抬升券商板块在资本市场的整体估值。

由于上半年美债长端利率上行叠加国内货币政策收紧预期,板块大幅调整,上半年证券指数跌11.04%,却展现了较为波动的结构性行情。自5月份起,券商板块呈明显的震荡回升走势,自5月10日低点以来累计涨幅达16%。

不过,鉴于市场对非银金融板块信心明显不足,截至2021年12月29日,证券指数全年表现为-6.88%,市净率为1.9倍,跑输沪深300指数,处于历史中枢下区间,出现低估值和高景气度相背离的局面。

尤为值得注意的是,站在当下时点,推进传统业务转型升级已经成为了券商打造的第二增长极,随着各项传统业务升级调整,包括经纪业务向财富管理转型,投行专业性加强,资管通道业务被逐渐剔除,自营非方向性业务增加等,券商“靠天吃饭”的被动局面开始出现实质性扭转。

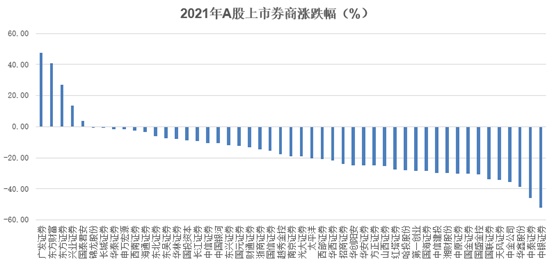

从个股上看,部分个股跑出了独立行情:比如东方证券、中金公司、广发证券、东方财富,5月11日至8月末累计最大涨幅分别为106%、48%、47%、40%。迄今为止,年内A股上市券商中仅有5支实现正收益(剔除今年上市的财达证券),分别为广发证券、东方财富、东方证券、兴业证券和国泰君安,均为财富管理题材券商。

其中,广发证券、东方证券、兴业证券持股头部公募子公司,兼具产品、渠道和客户的比较优势,整体财富管理业务收入(代销金融产品业务收入)对经纪业务整体收入贡献率超过10%,超额收益明显。此外,原为互联网券商起家的东方财富已获得公募牌照,旗下天天基金销售规模及保有量行业领先,独具渠道优势、覆盖大众客户,基金代销收入高速增长,涨幅明显。

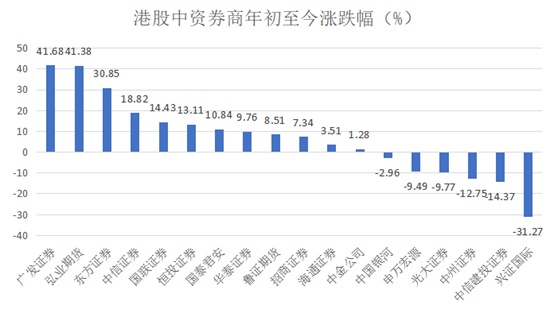

值得注意的是,在港股上市的中资券商板块的嗅觉显然更为灵敏,“出海”后H股的今年整体的表现更加优于A股市场。除了监管层面持续加强资本市场互联互通,出海能力占优的券商弹性凸显的因素存在,业绩也是重要的推动因素之一。

业绩方面,仅就中报数据而言,净利润排名前四位的券商子公司均为境外公司,中金公司全资子公司中金香港以24.69亿港元的净利润位列第一,同比增长31.68倍;海通证券旗下海通国际控股实现净利润18.47亿港元紧随其后,同比增长1.21倍;中信证券旗下中信证券国际实现净利润14.2亿港元位列第三,同比增长7.59倍;国泰君安旗下国泰君安金融控股实现净利润9.78亿,同比增长1.14倍;同时,华泰国际实现净利润9.26亿元,同比增长2.44倍,而招商证券国际扭亏为盈,实现净利润8.64亿港元,而上述券商子公司也多以财富管理转型为目标,持续促进良好发展。

究其根本,不论市场如何变化,投资者都保有财富管理需求,存量稳定,经纪业务收入确定性大大增强;此外,因券商资管逐渐向主动管理转型,对资产的投资管理能力显著增强。因此在市场行情波动下,券商业绩表现更加平稳。

与此同时,11月15日,北交所“鸣锣”开市,聚焦创新型中小企业,服务对象“更早、更小、更新”,通过构建新三板基础层、创新层到北交所层层递进的市场结构,强化各市场板块之间的功能互补,不断扩大资本市场覆盖面,提高直接融资比重。从行业来看,资本市场参与热情将进一步激活,除了券商投行业务,未来市场交易、跟投等各项业务都有望跟进,整体利好券商基本面。

展望2022年,大环境上,货币政策稳健偏松,市场流动性较为充裕,预计2022年居民财富将继续流向资本市场。同时资本市场改革有序推进,注册制将全面推行,产业政策放松引导券商转型发展,行业并购整合大势所趋,行业盈利向上,龙头公司长期向好。

聚焦到券商主营业务上,财富管理依然是券商基本面增长的主要驱动力,投行业务、机构业务也将迎来成长和转型机遇,并有望与财富业务板块形成协同,有利于降低收入波动,提升业绩确定性,ROE的稳健增长有利于长期估值中枢的提升,带动券商持续性成长。

同时,近年来对券商造成大量减值计提的股票质押业务规模已降至低位,存量风险出清,增量减值压力较小,对券商业绩的拖累大幅缓解。券商成长确定性强,抗周期性趋势性提升,为行业带来更强的价值投资逻辑。

个股层面,建议关注收益行业转型发展的财富题材券商和龙头券商。未来几年财富管理都是成长的主要驱动力,因此建议关注高成长性的广发证券、东方证券、东方财富;龙头券商综合能力强,资本实力雄厚,可以发挥综合型券商的投行、财管、投资的协同业务,建议关注中信证券、华泰证券。

保险:寿险阵痛静待拐点,财险有望跑出新行情

与券商板块相类似,2021年的保险板块同样面临着市场信心不足的窘境,甚至比券商板块更加不利。2021年内,保险行业内外均面临着较大的考验。截至12月29日,保险指数下跌29%,大幅跑输沪深300指数,五大险企的市场表现呈现单边下行或波动下行的筑底状态。

相对于伴随券商转型路径而来的业绩倍增,保险的转型却处在持续阵痛。

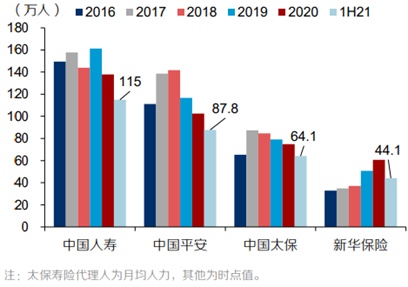

近年,保险行业开始主动进行全方位的改革,行业代理人数量开始急剧缩减,但人均产能的提升未能跟上人员收缩的脚步,造就了行业整体进入变革过程中“黎明前的黑暗”。此外,也有长端利率下行预期强烈导致保险公司资产端收益下降,同时疫情以来导致居民收入减少,向保险消费投入持续下滑等因素,反映到资本市场上,五大传统险企已经不复往日高光。

细分而言,由负债端看,疫情影响下,居民收入不稳定性增加叠加劳动力结构变化,导致新单销售低迷,收入不及预期与代理人脱落率提升的恶性循环;车险受综改影响件均下滑,芯片产能不足导致汽车销量低迷,共同导致车险持续承压。

资产端方面,在全面降准的催化下,长端利率已低于3%,市场对利差损风险的担忧导致估值中枢持续下行,此外部分险企投资端踩雷也加深市场悲观预期。

2021年A股上市险企的惨淡可以从基金的配置仓位窥得一斑:截至3Q21,保险股的主动偏股公募重仓占比仅为0.2%,其中平安、太保、新华、国寿持仓占比分别为0.14%、0.05%、0.0007%、0.002%。持仓处于历史绝对低位,市场对中长期新单增长信心极为不足。尽管四季度以来地产政策风险的缓释对资产端预期有所修复,长端利率也曾一度上行修复至3.0%整数关口,但保险股估值修复的持续性和空间都比较弱。

从市场表现来看,年初至今(截至12月31日发稿),中国人寿、中国平安、中国太保、新华保险、中国人保A股市场表现分别变动-19.82%、-40.18%、-26.29%、-30.64%、-26.51%;H股方面,截至12月30日,中国平安、中国太保、新华保险、中国太平、中国人寿、中国人保分别变动-38.99%、-27.20%、-27.05%、-21.21%、-21.01%、+2.01%,可见寿险短期因行业供需矛盾,负债端压力显著。

不过,2021年即将告终,港股上市的中国财险却是期内港股市场中唯一一家年涨幅达到双位数的险企,年初至今涨幅达到17.8%。抛去上年低基数的效应,月内正式下发的《新能源汽车保险专属条款(试行)》亦对其形成了催化作用。中信建投观点认为,新能源汽车专属保险于12月27日正式在全国上线,该专属条款仍符合车险综改的“降价、提质、增保”方向,个别车型的涨价并不改变整体费率变化幅度,利好在这一领域具有先发优势的大型险企。中国财险(02328)也将在专属条款下凸显渠道、销售及服务等综合能力,有望继续保持领先优势。

寿险方面,步入10月,上市险企陆续发布2022年开门红产品,11月初各上市险企各地分支机构都陆续开启预售阶段,考虑到2021年1月末重疾炒停基数较高、2022年春节假期错位和各地防疫措施均有不同程度提升,预计2022年前两月行业价值和新单仍有两位数下滑压力,关注有效人力质态和数量变化。

就短期趋势而言,保险行业基本面持续受到挑战,五大上市险企保费收入增速均不乐观,保险板块的调整还将继续,但从中长期看,保险整体需求受老龄化及三孩政策影响,需求仍高,未来发展空间仍有。另一方面,板块整体偏低的估值,使其已具备较强的投资价值。

此外,疫情影响下负债端短期承压,长期利于社会保障意识提升,行业负债端自开门红后有望V型反转。随利率企稳回升,行业面临趋势性改善,准备金及资产再配置压力暂缓。长期看行业仍将保持稳健增长,且当前估值处于低位,配置价值显著。

展望2022年,从负债端来看代理人队伍规模探底逐步形成,留存下的队伍产能有所提升,开门红有望逐步开启;财险拐点或已至,期待保费与COR同步改善。投资端来看,权益市场预期偏乐观,投资上限放开增加弹性。大型险企加速养老社区和商业地产布局,有望反哺寿险主业,有望实现医养结合,提升客户粘性和二次开发。

个股层面,在宏观经济下行、监管收紧的困境下,头部险企因其前瞻性的产业布局,在走出行业转型期时具备优势,目前行业处于历史估值低位,建议关注经历短期阵痛,坚定寿险改革,投资逐步回暖的中国平安。同时,建议关注布局康养产业的中国太保以及探寻区域扩张深化渠道下沉的友邦保险。