智通提示:

国金证券称,康希诺生物-B(06185)已接受世卫组织(WHO)对其提交的纳入紧急使用清单(EUL)申请后的核查,一旦被纳入EUL,新冠疫苗海外订单将大概率获得增长。

天风证券表示,特步国际(01368)线上电商拓展新兴渠道,未来几年将实现三位数增长,预计2025年线上占比达40%。

大摩将中国旺旺(00151)2021-22财年度的销售额预测上调3%-5%,以反映2021财年度上半年乳制品细分市场的销售额更好。

安信证券认为,商汤-W(00020)为AI行业应用场景第一梯队公司,具备更强客户认可度及业务拓展能力,有望获得高于行业的营收增速。

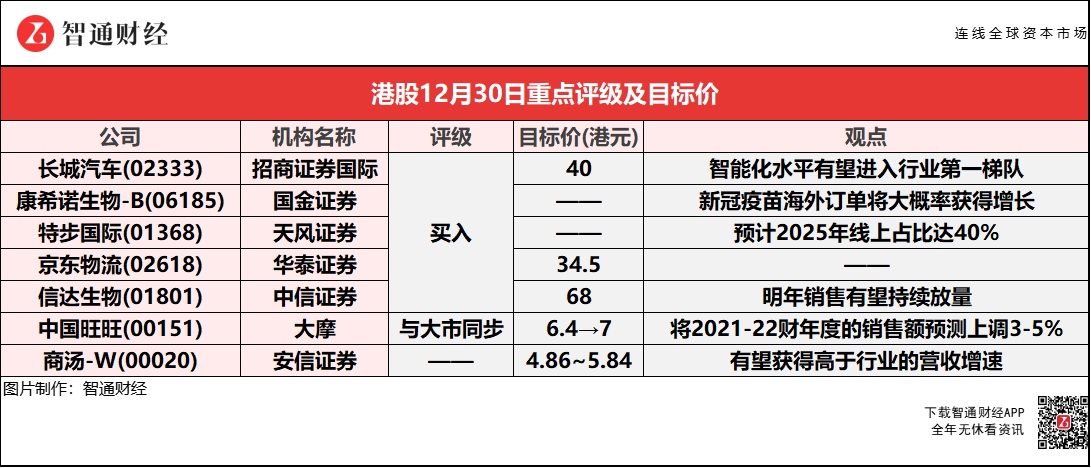

招商证券国际:维持长城汽车(02333)“买入”评级 目标价40港元

招商证券国际称,近日长城汽车(02333)旗下毫末智行A轮融资近10亿元人民币,估值超10亿美元,成为中国首家规模量产的自动驾驶独角兽。投资方为美团、高瓴、高通、首程控股、九智资本等。本轮融资后,长城控股及长城汽车持股35.5%和33.9%。当前智能电动步入下半场,智能化将接棒电动化成为竞争焦点,毫末是长城汽车智能化的关键支柱。2022年毫末在长城体系内大规模搭载,增强车型竞争力,长城的智能化水平有望进入行业第一梯队,匹敌新势力,发展速度超预期。相比部分传统车企采用第三方供应商的黑盒方案,毫末的技术掌握在长城手中,始终把握战略主导权,且适配能力更强,落地速度更快。

国金证券:维持康希诺生物-B(06185)“买入”评级 MCV4获批上市 EUL在望销量或将增长

国金证券称,康希诺生物-B(06185)MCV2已于2021年6月获批上市,且接受世卫组织(WHO)对其提交的纳入紧急使用清单(EUL)申请后的核查,调整2021-23年归母净利润由46.92/86.98/42.93亿元下调49%/24%/0.3%为23.93/66.49/42.82亿元,PE为15/6/11倍。全球疫情依然严峻,疫苗仍是各国首道防线;静待EUL获批,销量将增。

目前,全球新冠确诊人数已过2.8亿,多地区每日新增确诊人数已创历史新高;疫情依然严峻。加快疫苗接种的普及与加强针的覆盖,仍是各国首选的最低成本防御措施。公司的腺病毒载体新冠疫苗已在中国附条件上市,并在海外多国获批紧急使用授权。公司亦已接受世卫组织(WHO)对其提交的纳入紧急使用清单(EUL)申请后的核查,目前正处于审核评估阶段。一旦被纳入EUL,结合目前疫情趋势,公司的新冠疫苗海外订单将大概率获得增长。2022年,公司的新冠疫苗年产能有望达到5亿剂,天津厂房年产能2亿剂,外部合作产能近亿剂,与上药合资的上海宝山厂房年产能2亿剂。该行判断,前三季度产能爬坡过程可能低于预期;预计4季度将可满产。

天风证券:予特步国际(01368)“买入”评级 流水增长稳定 建议积极关注

天风证券称,特步国际(01368)流水变化体现较强成长韧性,预计FY2022/23年归母净利为10.6/13.3亿,PE为25x/20x;今年新疆棉后特步21Q2流水同增30-35%,基数相对合理,为22H1增长奠定良好基础,建议积极关注。该行预计特步主品牌Q4流水同比增速较Q3(中双位数)环比提升,或达20%+,其中12月份线上线下生意延续10/11月趋势,保持乐观增长;近期特步举行22Q3订货会,专业跑鞋及运动时尚产品线亮眼,经销商订货积极性较高。

线下渠道一方面,2022年将加速门店铺设,预计未来每年新增200-300家门店,带动高单价商品销售,门店改造开大关小,未来每年将有近千家门店逐步改造为200-300平9代店,陈列和服务与国际接轨,预计2025年平均单店面积将从130平增至180平。另一方面,未来或通过合作或自有形式加快一二线城市开店,进一步受益高线城市消费能力,带动高单价商品销售提升高质量生意规模。线上电商拓展新兴渠道,未来几年将实现三位数增长,至2025年预计线上占比达40%。

华泰证券:首予京东物流(02618)“买入”评级 目标价34.5港元

华泰证券称,京东物流(02618)是中国领先的技术驱动型一体化供应链解决方案和物流服务商。中国经济数字化的快速发展使得企业和个人对物流需求日渐多样化,对技术赋能型物流服务商的需求不断增加。越来越多企业正向全渠道零售模式转型,要求物流服务商具备线上线下供应链整合能力,提供可靠、可跟踪、按需求、一体化到端运输及全面仓储解决方案和服务。

该行表示,集团为中国最大的上市零售商,拥有庞大的企业客户和个人客户群。作为京东零售战略发展的重要环节,京东物流拥有覆盖全国且分布在重要战略位置的仓储网络和物流基础设施;深厚的运营经验和行业知识,及先进技术,包括自动化技术和智能决策算法。该行看好京东物流与母公司京东集团(09618)的互利协同,拥有广泛的企业和客户群体;持续的技术研发和投入,先进的自动化、数字化和智能化物流网络运营能力。

中信证券:维持信达生物(01801)“买入”评级 目标价68港元

中信证券调整信达生物(01801)2021-23年净利润预测至-14.92亿/-8.52亿/-1.45亿元(原-15.73/-8.56/-1.15亿元),以反映信迪利单抗最近销售进展,使用绝对估值法通过DCF模型计算合理股权价值为991.04亿港元。信迪利单抗三项一线大适应症新增进入今年医保目录,明年销售有望持续放量。信迪利单抗是全球首个在7项研究,5个大瘤种包括一线非鳞状小细胞肺癌、一线鳞状非小细胞肺癌、一线肝癌、复发或难治性经典型霍奇金淋巴瘤食管胃、一线食管癌、一线胃癌、EGFR-TKI突变耐药均获得阳性结果的PD-1抑制剂。其中前四项适应症被纳入2021年国家医保目录,新增的前三项适应症均为一线大适应症,有助于公司明年竞争PD-1治疗肺癌和肝癌的广阔市场。此外,信迪利单抗的食管癌一线、EGFR阳性NSCLC二线及胃癌一线治疗适应症均已提交NDA申请。整体而言,信迪利单抗在大适应症上研发进度都处于国内前列,有望在PD-1销售额上保持竞争优势。

大摩:维持中国旺旺(00151)“与大市同步”评级 目标价升9.4%至7港元

大摩下调中国旺旺(00151)2021-23年的经营成本率0.1-0.3个百分点,2021-23财年盈测上升1%/3%/7%,销售额增长10%/6%/5%,盈利增长5%/7%/8%,该行最牛看高目标价为8.9港元,预测上调11%;最熊看至4.8港元。报告中称,随着中国旺旺在渠道渗透方面的努力,将2021-22财年度的销售额预测上调3%-5%,以反映2021财年度上半年乳制品细分市场的销售额更好。期待牛奶粉末成本在下半财年和2022财年小幅上升,并将2021-23财年毛利率预测分别降低1.1/0.9/0.3个百分点,也期待运营更好、销售额更高和运营成本率更低带来的效率和规模经济。

安信证券:商汤-W(00020)AI技术研究上具深厚积累 合理估值4.86-5.84港元

安信证券预计商汤-W(00020)2021-23年营业收入为55.13/88.22/132.33亿元,并认为AI行业应用场景快速拓展或带来更多机会,且由于商汤作为第一梯队公司,具备更强客户认可度,予2022年15-18倍的PS估值,市值合理估值区间1620.3-1944.36亿港元。2014年10月,汤晓鸥团队发布Gaussian

Face人脸识别算法,在全球首次突破人眼识别能力后创立商汤科技,开启了将实验室成果推向商业化的路径。基于创始团队对于人工智能技术的深刻理解,公司打造了强大的人工智能基础设施Sense

Core,并针对智慧商业、智慧城市、智慧生活、智能汽车四大核心领域研发了多个软件平台,形成了非常丰富且完善的产品矩阵与服务方案。得益于夯实的技术能力,公司目前已服务超过1200家客户,商业化之路成功启航。

该行认为一方面AI行业应用场景的快速拓展可能会带来更多的机会,另一方面由于商汤科技作为第一梯队公司,具备更强客户认可度,从而产生更强的业务拓展能力,有望获得高于行业的营收增速。考虑到公司暂未实现盈利,且当前处于成长阶段,主要通过抢占市场份额来构筑竞争壁垒,收入的增长更值得关注。商汤科技作为人工智能独角兽,在AI技术研究上具有深厚的积累,且收入增长较快,具备成长性。