无论政府怎么出招,香港的楼价还是一涨再涨。虽然香港的房价高,但是如果你符合资格,在香港房贷利率却很划算。香港房贷有不同的利率套餐,而且因为竞争激烈,银行也出不同花招,变相减息吸引顾客。

“P按”VS“H按”

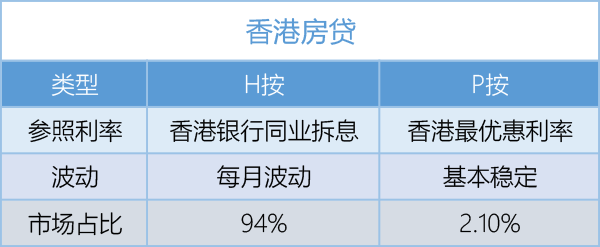

据智通财经了解,在香港进行房屋按揭贷款,主要有两种利息计划,一种是“P按”,一种是“H按”。

“P按”的参考利率是“最优惠利率”,大型银行,例如汇丰和中银香港的最优惠利率为5厘。而其他银行则是5.25厘。最优惠利率也会不时调整,但是调整频率比较低。汇丰银行上一次调整此利率是在2008年,此后一直维持这个利率水平。即使美国已经数次加息,香港银行仍没调高最优惠利率。

“H按”的参考利率是一个月的香港银行港元同业拆息利率,所以波动比较大。如果选用“H按”,会有封顶上限。例如一个人的按揭利率计划是H+1.5%,上限则可能是P-2%。

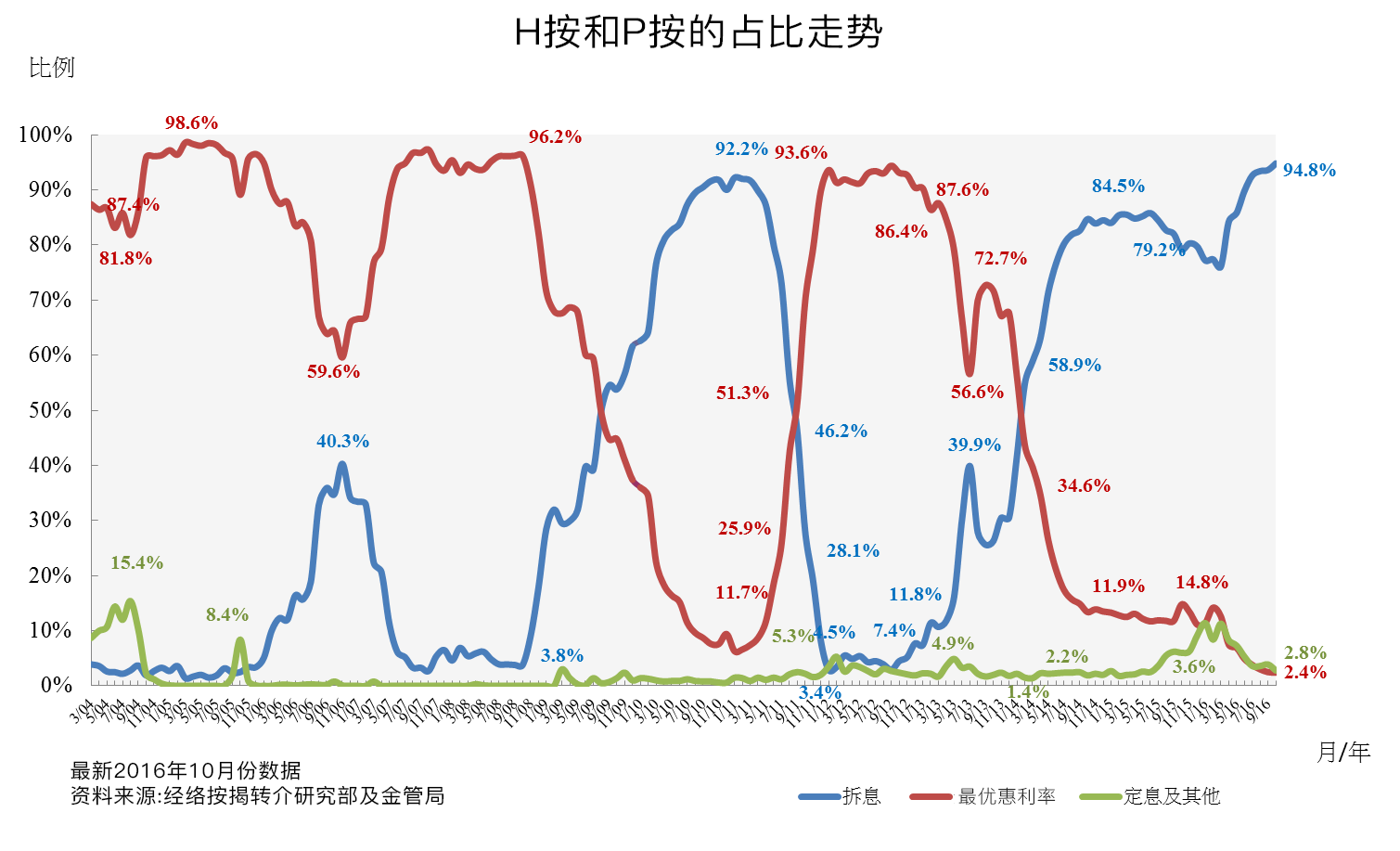

对于香港买楼人士来说,选用“H按”和“P按”,主要看那个实际利率低。美国多年量货宽松,银行流动性充足,所以香港同业拆息一直偏低。据智通财经了解,目前香港市场上,“H按”的实际利率平均为1.77厘,“P按”的实际利率是2.25厘。由于存在息差,所以H按成为主流,占比超过9成,但是这个比例会因为利息情况等因素随时变化。

房贷首付不断收紧

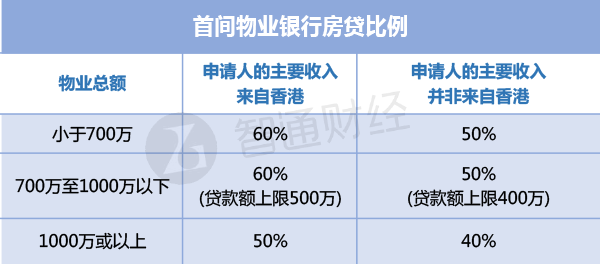

虽然贷款利率便宜,但是前提是你能够借到钱。金管局多次调整房贷首付比例,打击炒家和维持银行体系的稳定。目前楼价700万以下的房子,房贷比例最高是六成,而且是按照银行估值和合约买卖额之中,较低者来计算。如果你以100万购买一个物业,但银行对其物业估值是80万,你贷款额只能是48万,而非60万。

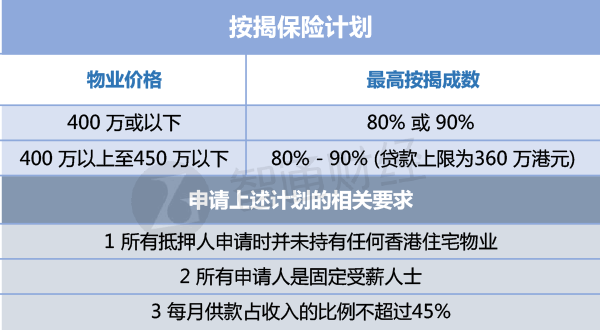

为了支持一些自住需求的市民买楼,金管局旗下的按揭证券公司,有提供按揭保险计划,就是买家可以参加此计划,向银行支付一笔房贷保险费用,然后可以申请高达9成的房贷,但是要申请这个计划,也要符合一系列的要求。

即使符合了一系列要求,也不是那么可以顺利做业主了。即使借到9成房贷,贷款金额最高只能到360万。在目前楼价飙升的情况下,在市区内400多万的房子已经越来越少,更不用说新盘了。

按中原地产数据显示,现在400万元以下放盘量不足2000个,对总体销售楼盘的占比不足7%,大部分是位于元朗、屯门等远离传统商业办公区的位置。

生意难做 银行各出奇招

由于不断有辣招推出,所以香港楼市出现“干升”,就是成交量不多,但是价格飙升。近年来经济疲弱,贷款需求减少,所以房贷生意日益重要。银行为了争生意,各出奇招。而近来在香港,存款和房贷挂钩的计划尤其受到欢迎。

一些资金充裕的人,即使有足够现金,但由于利息便宜,也会借钱买楼。所以银行就推出和存款挂钩房贷计划。如果客人满足一定的存款条件,就可以享受更低的房贷利率。

例如若你在A银行做定期存款超过300万元,“H按”的利率可以低至H+1.3%。或者用存款利率和房贷利率互相抵消,减少实际支付的利息。例如若你在A银行借房贷,并且同时存入要求数额的存款,存款会享受更高的存款利率。