文/万永强(智通财经研究中心总监)

【大盘综述】

尽管昨日对行情的看法偏谨慎:“大行情也很难发动,基本上以维稳为主”,但盘面的这种杀跌也确实没想到。

更没想到的是罪魁祸首居然是白酒,按照惯例,白酒一般是和大盘反向的,每次大盘不好,白酒都是避风港。但这次出现了意外,今天实际上还有提价的利好,如百年泸州老窖(000568.SZ)窖龄酒60年价格体系调整如下:52度窖龄酒60年建议团购价调整为468元/瓶,建议零售价调整为558元/瓶;除了泸州老窖外,已有数家酒企上调价格。从开盘情况看,出了利好也只是小幅高开,这意味着市场对这个利好已经提前消化,接下来的杀跌就顺理成章。不过,也有几个利空:招商白酒和鹏华酒两大酒指数基金要分红80亿,还有就是消费税的传闻。贵州茅台(600519.SH)今天大跌4.54%,直接破位了。这个引发的后果相当严重,连带片仔癀(600436.SH)这种浓眉大眼的也打到跌停,还有招商银行(600036.SH)这种也放量跌超4个点,这就宣告了大蓝筹的整体走软。从另一个角度看,过几天就是年终总结算,有不少的机构为了锁定利润会提前先出,就引发了踩踏效应。前有宁德时代(300750.SZ),后有贵州茅台(600519.SH),高位一个一个排队杀,包括上海电力(600021.SH)昨晚出的利空。逻辑不够硬的估计都瑟瑟发抖。

今天市场的焦点是三羊马(001317.SZ)的复牌,参照昨日其它高标的表现及雅本化学(300261.SZ)被停牌来看,开盘没什么悬念,接近跌停板开出,但意料之外是最终继续拉出了涨停,这也说明了在市场一致预期到达极限之后,反而容易引发变盘。这就是市场的魅力,不断处于变化当中。不过,其对市场的带动已经减弱,虽然三羊马今天封住了板,明天能否有溢价需要进一步观察。

最强板块依然是医药类,最高标的九安医疗(002432.SZ)在昨日短板之后居然还继续涨停,这个就太超预期了,龙津药业(002750.SZ)、精华制药(002349.SZ)的再度快速涨停是其最大的支撑。昨日机构调研品种延安必康(002411.SZ)大涨9.25%。昨日机构龙虎榜个股大金重工(002487.SZ)表现稳健上涨近5个点。

昨日发酵的锂矿这块总体保持了一定的强度,龙头西藏珠峰(600338.SH)强势二连,公司在阿根廷锂盐湖项目近日正式开工建设,逻辑相对更硬。氢能源方向今天又再度杀回来,叠加奥运会题材比较受欢迎,龙头雪人股份(002639.SZ)实现反包,关注一下首板的东华科技(002140.SZ)。还有中军的美锦能源(000723.SZ)。

12月28日晚间,中国船舶集团旗下的两家上市公司中船科技(600072.SH)和中国动力(600482.SH)分别发布重大资产重组公告。其中,中船科技拟置入中国船舶集团旗下风电相关资产,而中国动力则将推进柴油机业务整合,中国船舶同步披露了相关公告。中国船舶集团旗下另一家上市公司中国船舶也发布了相关的关于筹划对外投资暨关联交易的提示性公告。这个消息已经没什么预期了,相关品种走势并不理想,但军工证券化的预期被市场带起,如航天动力(600343.SH)、贵绳股份(600992.SH)、光电股份(600184.SH)。

沪指再跌一下就到60日均线了,经过了今天的杀跌之后,市场的抛压会相对偏小,预计在60日日均线反弹的概率较高。

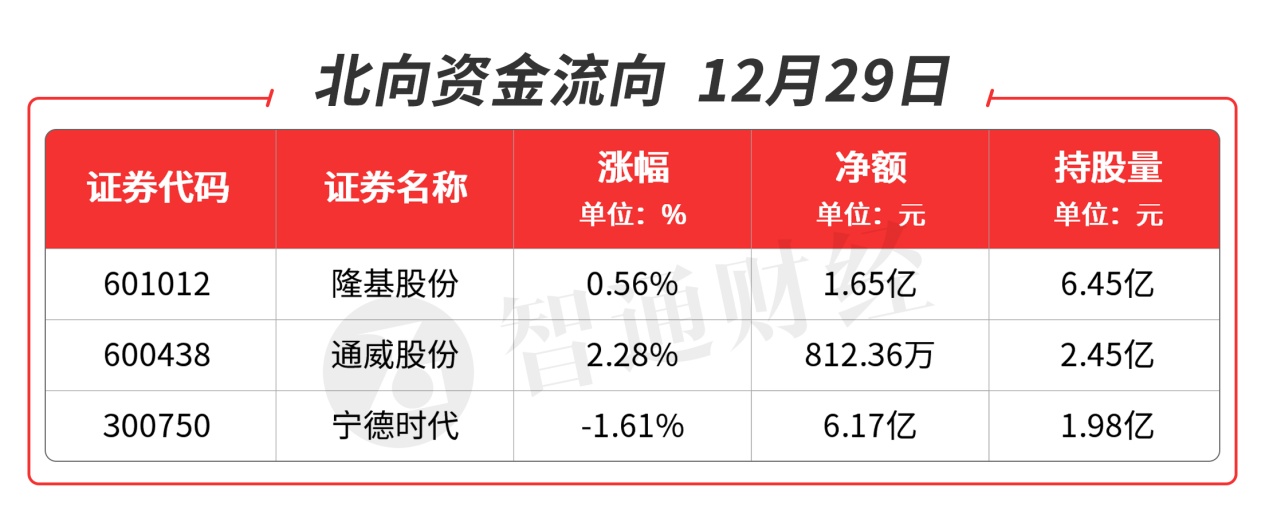

【北向资金流向】

北向资金全天净流入6.62亿元,买入的品种主要集中在锂电池及光伏类。重点品种如下图:

【热门板块分析】

碳中和目标加速能源结构转型,天然气是我国迎来碳达峰拐点的重要工具。全球天然气中长期供给修复确定性高。1)美国天然气有望加速进入全球市场。得益于其大力推进的LNG出口液化产能建设,叠加国内管道建设推动管道气对国内LNG消费的替代,美国LNG出口增速较快,2016-2020年美国LNG出口CAGR高达97.7%。预计至2025年,美国的出口液化设施和管道输送能力将翻倍,进一步强化LNG出口能力。2)俄罗斯出口天然气以管道气外供为主,其直供欧洲的“北溪2号”天然气管道已经建成,“北溪2号”产能约为2020年欧洲天然气需求的10%,若“北溪2号”开始向欧洲供气,将有效缓解欧洲天然气需求压力。我国自产天然气的主要来源是三大国有石油公司—中石油、中石化、中海油,近年来受制于资本开支增长放缓,天然气产量增速不及销量,进口依存度持续上升。我国管道气进口价格低于LNG,中俄东线供气量逐渐提升,将成为未来天然气进口的主要增量之一。LNG接收站建设稳步推进,预计到2025年我国LNG总接收能力有望达到1.8亿吨/年,将有效保障LNG的供应能力。

雪人股份(002639.SZ):与正星氢电就氢能领域达成战略合作 将在河南省、福建省等合作开发氢能业务市场 。

山东墨龙(002490.SZ):推进HIsmelt熔融还原技术应用与推广工作,与中石油、中石化等油气公司是长期合作关系 。

中曼石油(603619.SH):公司伊拉克所有项目全部处于正常运行状态,哈萨克斯坦岸边区块探矿权有效期延长至2022年9月11日。

【机构龙虎榜】

西藏珠峰(600338.SH):龙虎榜阵容豪华,沪股通对倒净买入9872万元,买一是知名游资章盟主的席位买入2.82亿元,买三是知名游资上海超短的席位买入1.38亿元,买四是知名游资的席位买入4185万元,当日净买入5.06亿元,该股今日连板继续涨停,预计有溢价。

基本面分析:公司第三季度实现营业收入5.06亿元,同比增长 255.78%;归母净利润2.01亿元,同比增长527.15%。前三季度实现营业收入15亿元,同比增长76.33%;归母净利润6.19亿元,同比增长749.96%。

今年以来,西藏珠峰主要围绕全资子公司塔中矿业完成年度生产经营计划开展工作,上半年组织多架次包机航班向塔中矿业补充一线技术人员和生产人员,并逐步调整和优化各生产流程的人员结构;下半年起,塔中矿业继续加强现场生产技术管理,提升应用设备的科技水平,通过生产系统技术改造,努力提高出矿品位,提高选矿回收率和产品质量,降低生产成本,提高生产效益。在一系列举措下,塔中矿业产能进展达到预期,产品产量提升明显。另一方面,在全球经济持续恢复的大背景下,海外积极的财政政策和宽松货币政策使得铅、锌、铜等大宗商品价格出现不同程度上涨,公司产品利润率持续提升。

2021年12月22日,西藏珠峰在阿根廷萨尔塔省安赫莱斯湖区举行了锂盐湖项目开工仪式,正式开展盐湖开发建设的施工作业。此次开工的两个项目分别为公司旗下阿根廷锂钾有限公司年产5万吨碳酸锂盐湖提锂项目及其联合运营的UT项目扩产至年产5000吨碳酸锂产能。2020年底,西藏珠峰通过股权收购完成对阿根廷锂钾公司的间接控股。此后,公司积极开展各项锂盐湖项目投产的前期准备工作,并在2021年迎来多项突破性进展,最终确定吸附加膜提取卤水中锂离子制备碳酸锂的工艺线路。该项目建设总投资额近40亿元,是近两年阿根廷萨尔塔省新建产能规模最大的一个项目。今年11月在重庆举办的第十四届中国―拉美企业家高峰会上,公司与阿根廷萨尔塔省签署了约17亿美元投资协议,进一步明确了公司锂盐湖开采项目的具体阶段性目标、发展方向和投资总额。而阿根廷萨尔塔省政府也确定将为公司在项目开发过程中提供帮助和便利。

公司表示,安赫莱斯锂盐湖项目的开工,意味着公司规划多年的“一体两翼”发展战略取得重要进展。同时,该项目的开工建设,一方面将拉动我国先进工艺技术、成套设备出口等一系列产业;另一方面也将助力阿根廷当地采矿产业升级,为当地贡献税收,并在促就业、稳民生等方面发挥重要作用。

【机构调研】

赞宇科技(002637.SZ):近期获广发基金、南方基金、嘉实基金、银华基金等机构密集调研。

基本面分析:2021年前三季度,公司实现营业收入80.19亿元,同比增长56.38%;归属于上市公司股东的净利润6.04亿元,同比增长65.03%;基本每股收益1.30元。

油脂化工:格局改善,印尼基地受益关税优势。中国主要油脂化工的需求量为387万吨,市场空间300亿元左右,预计未来3年年均增速6%。预计2021/2022/2023年公司油脂化工板块销量85/98/114万吨,单吨毛利1480/1520/1520元/吨,对应毛利分别达12.6/14.9/17.3亿元,2021-2023年年均增速达17.4%。公司竞争优势体现在两方面,1)印尼棕榈油出口关税大幅上调,公司印尼杜库达子公司具有低价采购棕榈油的优势,2021年上半年净利润达到1.7亿元,而去年同期仅为0.2亿元。印尼公司仍扩能。2)产品结构升级,杭州油化拟投2万吨OPO结构脂,用于高端奶粉。

日用化工:行业格局不断改善。中国日用化工中主要产品阴离子表面活性剂的需求量约150万吨( 折百),预计市场空间120亿元左右,预计未来3年年均增速5%。受益于竞争格局优化,2020年公司日化板块毛利达到5.5亿元,同比增长49%,公司现有近110万吨年化产能,2023年将达到150万吨(按实物量,包含阳离子和非离子产品),增长36%。预计,公司2021/2022/2023年日用化工板块销量57/74/94万吨,单吨毛利1040/1066/1066元/吨,对应毛利分别为5.9/7.9/10.0亿元,2021-2023年年均增速为29.8%。

OEM:重塑洗护用品代工格局,将打开公司成长天花板。中国洗护用品的需求量为1400万吨,预计市场空间130亿元,预计未来3年年均增速9%。公司拟新建150万吨/年产能,公司利用规模化和一体化的优势,OEM产品有望实现单吨盈利、销量大幅提升。

双碳背景下,生物基材料迎来大发展,赞宇科技主要以棕榈油为原料生产油脂化工和表面活性剂,是油化、表活龙头企业,随着印尼关税提升和竞争格局优化,公司盈利大幅增长,未来几年公司扩产加速,业绩有望实现大的突破。

申明:本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。