微软(MSFT.US)是世界上最具影响力的大型科技公司之一,该公司无论业绩还是股价,在2021年的表现堪称完美。这在一定程度上受稳健的业绩增长及乐观的预期所推动,每股收益与PE实现双重提升,在“戴维斯双击”之下股价屡创新高。

智通财经APP观察到,尽管一些分析人士认为微软目前估值相对较高,但由于其高质量经营水准和稳健的业绩增长,估值溢价似乎具备合理性。但需要注意的是,随着基准利率上调,微软股价在未来几年可能面临一些上行阻力。

估值

微软是总市值位居世界第二的大型科技公司,在其核心业务领域拥有极其宽阔的护城河,在云计算和新兴的元宇宙等高端领域拥有诱人的业绩增长机遇。最重要的是,微软拥有卓越的基本面,包括高额的资本回报、高利润率和扎实的资产负债表,值得一提的是微软是世上仅有的两家拥有AAA级标普信用评级的公司。

因此,微软估值高于平均水平似乎不足为奇,但若与过去巅峰时期的估值相比,微软目前的估值溢价程度相当高。

若以335美元的股价来计算,微软预期市盈率略高于36倍,这与5年期市盈率中位数相比有足足15%的溢价,与10年期市盈率中位数甚至高达33%的溢价空间。

在某种程度上,人们可以认为,微软过去10年市盈率增长水平是合理的,因为该公司成功地转型为一家以云计算和移动化服务为中心的大型科技公司,而这在10年前是无法预料的。然而,市场普遍认为,当一家公司的股票估值高于长期平均水平时,投资者应该考虑估值(PE)回归带来的下行风险。

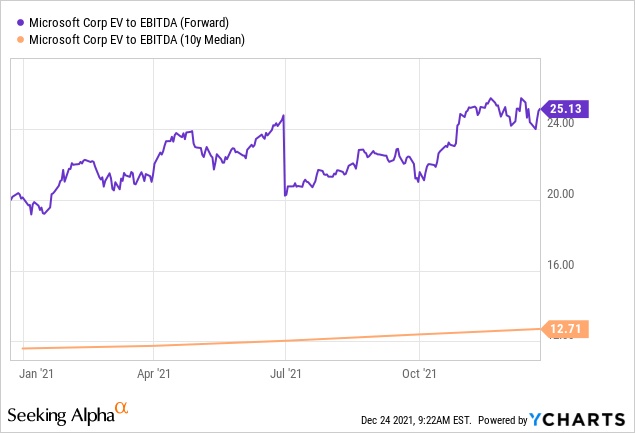

换个估值角度,从企业价值(EV)与EBITDA的比值来看,微软的估值似乎也很昂贵。

微软预期EV/EBITDA约为25倍,按绝对价值计算,微软估值相对较高,而且相对于10年期EV/EBITDA约12.7倍中值,微软估值溢价高达100%。

微软净现金占其市值的百分比,在过去几年中一直在下降,这使得企业价值出现增长(根据EV计算公式),这在一定程度上解释了近年来EV/EBITDA比例的扩张。

不过,微软的估值在过去几年里明显实现大幅扩张,对于那些在早期买入微软股票的投资者来说,这是件好事,因为微软实现了“戴维斯双击”,他们的收益率因此飙升。

另一方面,对于现在正在考虑买入微软的投资者来说,我们在过去几年看到的估值扩张并不是好消息,因为以高估值(甚至可以说是历史最高估值附近),将新资金投入该股,可能会由于估值回归或预期恶化,导致投资回报率低于市场的平均水平。

上涨空间犹存?

从长期投资的角度来看,微软股价大概率会不断创新高。该公司的多元化业务将持续增长,这应该会使得净利润不断被抬升,而且由于微软定期回购股票,若这些净利润被分配到数量不断减少的股票数量上,每股收益或将出现超额增长。

随着每股收益(可能会持续数十年)不断上升,长期来看,微软股价也将上涨,但有可能不会达到过去几年的上涨速度。从短期来看,股价上涨与否难以预测,明年每股收益很可能会高于今年,但由于微软目前估值高企,每股收益抬升可能会被PE(市盈率)回归所抵消,股价可能会震荡调整。

当然,PE均值回归,可以理解为估值回归,并非必然事件,但如果基准利率上升速度快于或早于预期,或者如果整体市场经历调整等情况,估值回归则非常有可能发生。

2022年,微软股价怎么走?

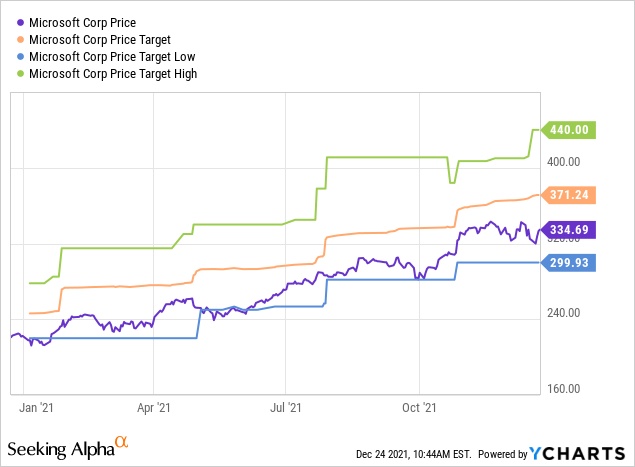

首先看看华尔街方面对微软明年股价走势的一些观点和看法:

如上图所示,华尔街分析师普遍认为,2022年微软股价将再现强劲上涨趋势,最高预测达440美元。目前华尔街普遍目标价为371美元,这意味着未来12个月微软较当前水平上行空间约10%。

股价涨幅约10%,加上0.7%左右的股息率,这将是一个非常有吸引力的回报。尽管这与微软在过去几年产生的回报率相比相差甚远,但就像前面说的,高估值之下的收益率不可同日而语。

微软股价过去12个月上涨超50%,过去五年涨幅达到430%,分析人士普遍表示,几乎可以肯定这样的回报率在未来很难重现。随着公司规模扩张逐渐放缓,每年增长10%、20%或更高比例的总市值会变得越来越困难。过去五年里,微软的市值从5000亿美元翻了足足五倍,达到2.5万亿美元,这已经是一件足以载入史册的成就,若再翻五倍,这需要增加10万亿美元的市值,分析人士普遍认为在市场可预期的未来似乎不太可能。

如果华尔街分析师的预测是正确的,那么微软将在2022年继续为投资者提供稳健的回报率,但该回报率将无法与我们在前几年看到的相提并论。因此,对于那些认为微软将继续以惊人增速实现业绩增长的投资者来说,2022年可能会让他们大失所望。

华尔街分析师通常倾向于对股价目标持乐观态度,因此,微软的总回报率也有可能低于分析师的预期,即低于10%收益率预期。根据目前的分析师普遍预期,微软下一财年(2022年7月开始,2023年6月结束)每股收益预期为10.5美元,根据测算,若微软一年后PE继续保持在33倍水平附近,它的股价将与现在的交易价格基本一致。

买入、卖出还是持有?

抛开估值因素,微软是当今世界上最优秀的科技公司之一,这点毋庸置疑。微软在其“摇钱树业务”Microsoft Office和操作系统业务上拥有极其宽阔的护城河,其Azure云计算业务也是全球快速增长的云计算领域的重要领导者之一。

微软还拥有强大的市场领导力,卓越的基本面,是世界上仅有的两家AAA级信用评级公司之一,强劲的现金流使得微软每年通过股票回购和股息向股东返还数十亿美元。最后但并非最不重要的一点是,随着世界日益互联和数字化趋势,微软受益于强大的行业红利,这为微软多元化的业务部门提供了强劲的业务增长动力,包括云计算、Office,甚至在游戏、元宇宙等领域。

然而,现实是,微软的估值相当高,这一点不可忽视。从长期来看,业绩增长可能会推动股价大幅上涨,但这并不意味着一个月甚至一年后,股价一定会走高。

2022年,我们可能会看到美联储进行多次加息,这可能会给微软等估值昂贵的偏成长型大型科技股带来压力,毕竟与价值型股票相比,这些股票涨幅与未来业绩预期及宏观经济环境的关联性更加强。

另一方面,利率上行带来的潜在影响并不一定会导致股价下跌,投资者情绪和心理也将扮演重要角色,市场对企业云转型、元宇宙的日益关注度可能会帮助微软股价进一步实现强势上涨。

许多投资者都认为,微软是未来元宇宙领域最有可能的赢家之一,尤其是在“工作元宇宙”平台,在这一平台,微软正寻求在软件和硬件方面都取得成功,比如已推出HoloLens 2混合现实设备等产品。如果这类故事逻辑成立,以及如果市场对元宇宙等热门领域的热情持续高涨,那么尽管微软的估值已高于平均水平,但仍会被继续抬升,其股价仍可能表现良好。

总体而言,展望2022年,若买入微软股票,既面临机遇,也面临威胁。该公司将像多年来一样,在经营层面做到无可挑剔,卓越的基本面毋庸置疑。

华尔街分析师普遍预计,明年该股总回报率在10%左右。但若基准利率上调超出市场预期,或者预期发生负面转变导致PE回归均值,回报率很有可能低于10%,在个位数水平徘徊。

对于持有微软多年的长期投资者来说,微软的确是不可多得的优秀投资标的,但对2022年的收益期望不应过于乐观。而对于现在正考虑买入微软的投资者来说,我们在过去几年看到的估值扩张并不是福音,因为在估值高企之际将新资金投入该股,可能会由于估值回归或预期恶化,导致投资回报率低于市场平均水平。

对于打算买入微软的长期投资者来说,微软毋庸置疑是优秀的长期投资标的,但等待一个更好的切入点可能会有更好的回报率,因为目前的估值的确非常高。

最后一点,投资者情绪和心理也将扮演重要角色,市场对企业云转型、元宇宙的关注热度可能会帮助微软股价进一步上涨。如果一些“新故事”的逻辑成立,以及获市场普遍认可,那么尽管微软的估值已高于平均水平,但仍会被继续抬升,其股价仍可能表现良好。