本文来自“齐丁有色研究”,作者:安信有色齐丁团队。

刚果金调研归来,我们对钴的喜爱与日俱增。她的供应结构、定价机制和市场反身性极强的特性使其魅力无穷,共同造就了她当前有趣的涨价逻辑。

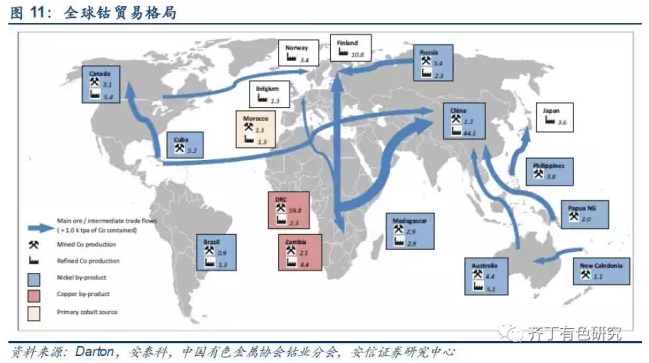

钴全球供应结构的垄断性强

中国是个冶炼大国,矿产(极)小国。2016年,中国精炼钴冶炼产量(4.78万吨)全球占比48%,但钴矿储量(8万吨)占比1%,为了维持大量的冶炼供矿需求,国内自产矿用不到全球1%的储量贡献了全球6.26%的钴矿产量,已经超水平发挥,另外的矿石或中间产品的需求全部依赖国外进口,对外依存度84%。

刚果金是个钴矿超级大国,精炼产能几乎没有,矿石+粗炼中间品几乎全部出口。刚果金2016年钴产量6.88万吨,占全球供应70%,其他的30%供应主要来自加拿大铜钴矿以及澳洲、印尼、马达加斯加、新喀里多尼亚的镍钴矿。

“非洲产矿、中国冶炼”的天然供应格局导致全球钴原料贸易流巨大,嘉能可为代表的“自产矿+贸易商”具有很强的垄断力。这种矿产地与冶炼产能分离的特点使得贸易商在全球钴原料贸易中的作用举足轻重,以Glencore为代表的贸易商的话语权很强。这种话语权主要来自两点,一是嘉能可本身自产矿的占比就高,目前嘉能可2016年产钴矿2.83万吨,占全球钴矿产量29%(拥有刚果金Mutanda矿,每年2.5万吨,钴矿产量之王),再考虑到目前停产但2018年以后将逐渐复产的KCC(远期目标干到3万吨),嘉能可在钴矿市场的王者地位仍会继续强化。

二是嘉能可是贸易起家,创始人Marc Rich当年从伊朗、古巴等政治禁区搞石油贸易就奠定了这个公司狂野和强势的贸易基因,在2015年末在锌市场的惊天逆转也显示了这家公司在期现结合上翻云覆雨的手腕。

那么,在此基础上,对于钴这种天生依赖全球部署的贸易品种,可谓正中其下怀。由于其自产矿已经占比接近30%,在考虑到嘉能可在刚果金等钴矿主产地的钴矿或中间品贸易采购量,该公司对钴矿供应的控制比例可能远在30%之上。

供应结构决定定价体系,以MB报价为主的钴定价体系难以撼动

英国金属导报Metal Bulletin的钴报价就是在上述的钴供应结构的背景下,在历史的检验中,成为了全球最权威的报价。这种报价最牛逼的特点,就是它是一种约定俗成、传统上大家都作为基准的“记者报价”,大家买矿都按这个价格乘以一个计价系数来定价,但它不是通过期货或现货市场交易出来的,不透明,不带成交量,也不会有任何做空机制,就是电话问贸易商、大厂问出来的,一周报两次价,不用多说你懂的,嘉能可等贸易商对其操控的动力和能力杠杠的

不是没有人想撼动这种垄断性很强的报价体系,但失败了。曾经就有位仁兄从MB出来到Lme推行公开市场期货交易,但是到2010年进入钴熊市之后,LME钴交易无人问津,业内因为钴矿、冶炼商就那么几家,太少了,大家都不希望暴露真实的市场成交情况,所以LME期货交易没有推行成功,反而更加强了MB报价的地位

国内钴报价和MB报价的显著背离面临修复,国内钴报价跟涨在即

2017年3月以来,国内钴报价和MB报价出现显著背离。2016年7月开始,钴价开始启动上涨,并在2017年一季度开启暴涨模式。但有一个非常奇怪的现象,就是在2017年3月初之前,国内钴价(长江有色市场钴#1均价)和MB价格可以说是同步上涨,但在3月以来,国内价格出现弱势震荡下行,比高点40万元/吨下跌到36万元/吨左右,但MB报价却继续高歌猛进,继续上涨,相当坚挺,二者出现了非常显著的背离(2016年7月开始涨幅分别为35%和74%),而且价差之高在历史上也是非常少见的(仅次于2007年金融危机之前)。

数据来源:Wind,安信证券研究中心

数据来源:Wind,安信证券研究中心

背离的原因是国内原料补库存结束。回想2016年7月到2017年2月底,国内钴市场实际上经历了一个从底部困惑彷徨到逐渐幡然醒悟,集体性狂热炒钴的过程,大家买涨不买跌,被迫吃进很多库存。但是到3月初,经过长达半年多的补库,国内产业链各环节的原料库存基本了补满了,囤货的资金也接近极限,大家客观上需要消化库存回笼资金。

但由于二季度下游需求并未显著放量,所以供应压力显现,导致国内钴价出现了弱势下行,从高点40万下来跌了接近10%。但MB报价主要是海外贸易矿的报价,大家吃饱了矿,暂时不去海外买了,客观上使得国内外通过贸易来联动的两大价格体系就出现了脱钩,这使得即使MB报价继续上涨,国内价格不跟了。

背离久了,自然会修复,这种修复机制就是“国内被迫去库存——被迫加库存”。海外矿太贵,自然会出现两种行为,一是先紧着用国内原先买到的低价原料,或者长年以来寄存的低价中间品,二是国内的产品出来以后根本不在国内销售,太Low了,出口多划算。说白了就是进口减少,出口增多。

这两种行为最终导致的结果就是国内把多年来积存的原料库存进行了一次较为彻底的去化(事实上从3月份至今,国内进口钴矿砂及其精矿、钴湿法中间品的同比增速就出现了显著回落)。当库存去化到尾声,大家不得不到国外买矿的时候,你就必须接受MB的高矿价,而用高矿价生产的冶炼产品的成本自然就比国内目前的价格高,这么卖亏损啊,闷着涨价呗。

注:国内冶炼完全成本=MB报价的人民币价格*0.8(目前的计价系数)+4万元加工费,按照当前MB Low-Low报价是25.4美元/磅,换算成国内冶炼完全成本是40.33万元,而目前国内报价电钴仅有36.9万多元,必然亏损。

数据来源:Wind,安信证券研究中心

数据来源:Wind,安信证券研究中心

假设MB报价维持不变,国内钴价上涨有两个档位。一是进口国外矿的冶炼完全成本,就是从36.9万先涨到40.33万,涨幅9.29%;二是MB报价的人民币价格,即目前MB Low-Low Price是25.4美元/磅,这对应的国内价格是45.41万元,这相对于现价36.9万元的涨幅是23.07%。

怎么去观测这样一个从被迫去库到被迫补库的过程呢?一个靠问,就是草根调研产业链各环节,以及贸易商,二是靠跟踪数据,比如国内钴价和MB报价的差价是否会缩窄,二是接下来国内钴原料的进口量同比是否会回升。事实上,目前这个过程可能才刚刚开始。

MB报价凭什么这么坚挺?

MB报价这么坚挺除了建立在供应集中度高、垄断性强的基础上,更为根本的是基本面支持。贸易商的操纵如果没有基本面的支撑,迟早会露馅儿。我们刚果金的实地调研表明(安信有色团队5月16日-5月23日亲赴刚果金调研11家铜钴矿企,开创国内有色行业非洲调研先河!),未来三年钴大体紧平衡,至少短期没有毁灭性的供应出来破坏平衡表,而且需求边际向好(下半年客车放量、碳积分、Tesla Model3出货、Iphone 8双电芯等)、去库存、人权组织查手抓矿等因素均使钴短期基本面出现抽紧(欢迎关注我们接下来刚果金铜钴产业链调研的大报告——感受铜钴的心跳!)。

我们判断,接下来国内钴价追平MB报价只是第一步,还会大概率跟随MB报价大概率进一步上涨。在此判断下,我们6月11日的有色周报中就已领先全市场,旗帜鲜明看好钴板块(【安信有色齐丁】刚果金调研归来,旗帜鲜明看多钴板块),6月13日开盘前联合安信新能源团队召开电话会议进一步阐明观点,板块随即大涨!继续建议关注华友钴业、洛阳钼业 (03993) 、格林美、寒锐钴业和道氏技术等标的!(编辑:姜禹)