本文选自微信公众号“王雅媛港股圈”,作者:黄志鸿。智通财经摘选原文如下,供投资者参考,不代表智通财经观点。(注:作者持有本文所提股票)

敏华(01999)前一阵成为了市场的焦点,在浑水做空之后迅速澄清复牌,股价应声反弹,屹立不倒。

今天浑水再度出报告攻击敏华,敏华股价更以大升8.41%作回应。诚然浑水的指责质量不高,然而更重要的是敏华自身优质的业绩和优秀的产品:

零售业务来看,芝华仕沙发为行业树立了标杆;

批发业务来看,敏华也是国内最大的对美软体沙发出口商。

今天我们要讲的慕容控股(01575),是仅次于敏华的第二大对美软体沙发出口商,业务与早期的敏华相同,以沙发批发销售海外为主,占比超过总收入的90%。

虽然说是第二,但事实上慕容对美出口额仅有敏华的30%,收入则只有敏华整体的12%,仍然处于创业阶段。

然而2016年开始,慕容开始野心勃勃的发展:

(1) 效仿敏华的商业模式,积极拓展在华零售业务,双线发展批发出口和零售内销;

(2)同时于国内海外扩张产能,提升产量;

(3)从贴牌OEM模式转为自有品牌OBM (Original Brand Manufacturer) 模式,推动利润率上升。

功夫不负有心人。2016年尽管由于从OEM转型OBM而收入持平,但高毛利的OBM带来了利润率的快速上升,剔出上市费用的核心净收入增长60%左右。

不仅如此,2017年慕容积极推进销售,在1Q17收到订单7千万美元,占2016年全年出口额的50%左右。

根据我们的研究和尽职调查,我们相信慕容在2017-18年预计复合收入率30%;剔出一次性及上市费用的核心净利润增长32-35%。参考慕容目前17倍核心市盈率的估值(敏华在做空下跌前为20倍核心市盈率,1Q17核心净利润增长7%)。

我们认为估值略被低估,即使假设核心市盈率保持不变,那么股价也有1.35^2-1=82%的上升空间。

慕容将在2017年8月将在上海和香港摩利臣山开办新品牌Morrisofa的零售店。摩利臣山下一站是天后,而我们相信慕容的下一站会是现在的敏华。

一、野心勃勃的慕容

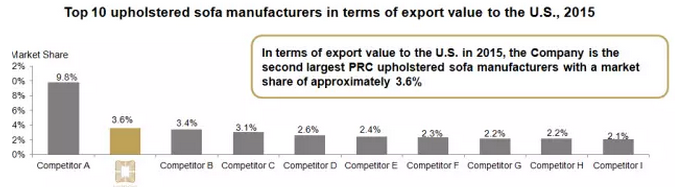

慕容控股于2017年1月香港主办上市,是中国第二大对美软体沙发出口商,仅次于敏华。慕容的核心业务是批发销售沙发,95%为海外出口,美国占超过80%。

来源:http://www.morrisholdings.com.hk/Morris%20Corporate%20Presentation_Eng.pptx

2015年慕容占中国软体沙对美出口的3.6%市场份额,总出口额为1.2亿美金;2016年出口额约为1.4亿美金。相比来看,第一名的敏华占有市场约10%的份额。

产品分类:

(1)软体沙发(占2016年收入的82%)

包括普通沙发和智能家居沙发。智能沙发功能涵盖按摩、USB充电、蓝牙、WIFI、音响功能,还有自动制冷的杯托。而这样一个多功能的沙发,单座仅售200美金左右,性价比极高。沙发业务早年以贴牌OEM模式为主,利润率较低且处于价值链的下端。野心勃勃的慕容当然不满于足于此,现在慕容已经转向以自有品牌的OBM模式为主:

批发品牌Morris Holdings;

零售品牌Morris Zou和Morrisofa。

自有品牌不仅有助于提高公司品牌认知,毛利也高出许多。2016年沙发的毛利为26%,较2015年的20%提高许多,这主要是得益于慕容转向了高端产品和高毛利的自有品牌。

慕容目前在着重拓展OBM产品的零售渠道。一方面,公司在美国租赁了一万平米的仓库,并聘请了更多的全职销售团队,以支持线下渠道扩展及线上在Amazon等网上商店的销售。

另外一方面,慕容将在2017年着重打造中高端零售品牌Morrisofa,在上海与香港开设体验零售点。我们相信这将有力推动销售和毛利的上升。

(2)沙发套(占2016年收入的17%)

主要为美国最大家具商La-Z-Boy生产皮质沙发套,但出于战略考虑,慕容不愿意长期贴牌生产,所以沙发套的对外销售在萎缩之中。目前慕容只接高毛利的皮制沙发套订单,毛利为31%。

二、财务数据和客户数据真实可靠

慕容的主要客户有Costco,沃尔玛,La-Z-Boy和众多美国地域性家具经销商。我们查阅了2015-16年慕容的所有对美出口记录,核实了慕容坚实的出口记录和稳定的客户群。

2016年,慕容一共有1,475单出口记录,相比2015年的717单增长了接近1倍。在2016年的订单中:

· Costco(美国最大的连锁超之一):287单

· Bob’s Discount Furniture:212单,美国区域性家具销售商,亦为敏华客户

· Living Spaces Furniture: 201单 ,美国区域性家具销售商,亦为敏华客户

· Lifestyle Solutions: 106单,美国区域性家具销售商

· American Furniture Warehouse: 100单,美国区域性家具销售商

· La-Z-Boy: 73单

这些客户都在2014-15年和慕容也有贸易往来,可以看到慕容的客户群坚实可靠。

--慕容子公司Mstar International向Costco出口沙发的单据

--慕容子公司Mstar International向La-Z-Boy出口沙发套的单据

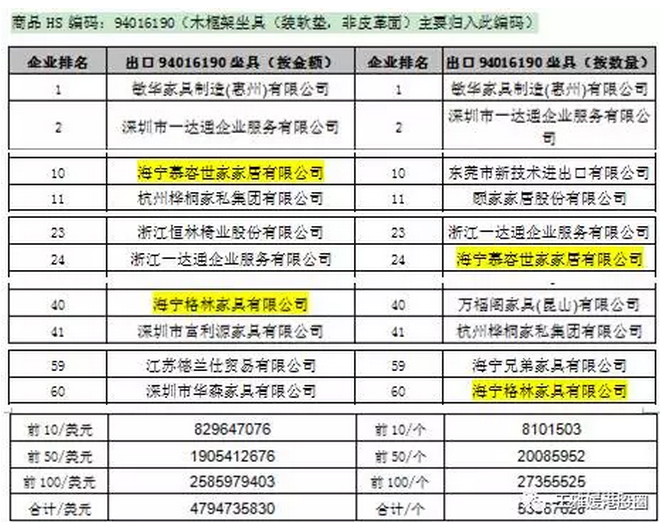

不仅如此,我们也从海关数据核实了慕容的沙发出口数量和价值。根据中国林产品指标机制FPI所发布数据,2016年海关出口金额前100中,慕容控股下属子公司在:

· 皮革木框架坐具(HS编码94016110)中分别排名前43,63和64名

· 非皮革木框架坐具(HS编码94016190)中排名10和40名

来源:https://www.google.com.hk/url?sa=t&rct=j&q=&esrc=s&source=web&cd=4&cad=rja&uact=8&ved=0ahUKEwiCpNPz06rUAhXFo5QKHbAeBmgQFgg9MAM&url=http%3A%2F%2Fwww.chinafpi.org%2FUploadFiles%2FAdminUpload%2F201703200949052187.doc&usg=AFQjCNGs-UB2qrOTkBBcaWo4micWIfcoYQ&sig2=NoVFbU9QB8B2yj9jtmJc4Q

由于慕容的沙发全为木质框架,这两个类别的产品基本涵盖了慕容沙发出口产品(不包括沙发套;2016年1.4亿美金的总对美出口额包括沙发套)。

我们根据排名和披露的总出额对慕容的出口额进行了推测,结果与财报披露的沙发收入相差仅1%。从此可以看出,慕容的业务扎实,财务数据真实可靠。

三、产能扩张推动新一轮的增长

在现有的优秀业务基础上,慕容在不断拓展新产能。2017年3月已经在浙江海宁投产5条沙发生产线,占目前沙发产能的24%,预计产值2.5亿人民币。

同时公司柬埔寨工厂预计在2017年7月投产,分别占目前沙发产能10%和沙发套产能9%,预计产值共计1亿人民币。

同时,由于2016年慕容战略转型到专注OBM模式,所以现有的沙发/沙发套产能利用率较低,仅72%/60%。而2017年OBM订单状况良好,根据我们的尽职调查,现有工厂利用率达到了80%,下半年有可能更高。

海宁格林家具有限公司第二分厂开幕式,2017年2月28日:

2017年预计:假设中国/柬埔寨新工厂在2017年分别达到50%和25%的产能利用率,同时现有工厂从2016年的72%利用率提升到80%,那么2017年预计产量可以增长约30%。

再考虑到由于OBM模式所带来的5%平均售价增长,2017年预计收入增长35%。

尽管由于新工厂会一定程度上降低毛利率,我们预计从毛利从29%降到27%;但2016年上市费用不可抵税,2017年剔出这个影响后,公司指引税率将下降3%-4%,因此2017年预计核心净利润增长30%左右。

2018年预计:新工厂预计达到80%左右的产能利用率,加上一定程度的平均售价增长,2018年预计收入增长25-27%。

同时新工厂效率提升之后,将有效提振毛利回到29%的水平,甚至更高,因此2017年预计核心净利润增长30-35%。

上升的不仅是产能,据管理层披露,慕容1Q17的总订单量为7千万美元,已经占2016年全年出口额1.5亿美元的约50%。管理层预计2017年有望冲击2亿美元的收入。

总体来看,我们相信得益于产能的扩张及OBM模式的发展带来的毛利上升,慕容在2017-18年预计收入复合增长30%,核心净利润增长32-35%。

四、敏华——竞争对手还是未来目标?

可能有投资者会质疑慕容未来需要直接和敏华竞争。我们认为这在中短期不是个问题。虽然慕容和敏华有相同的客户,但我们观察到两点:

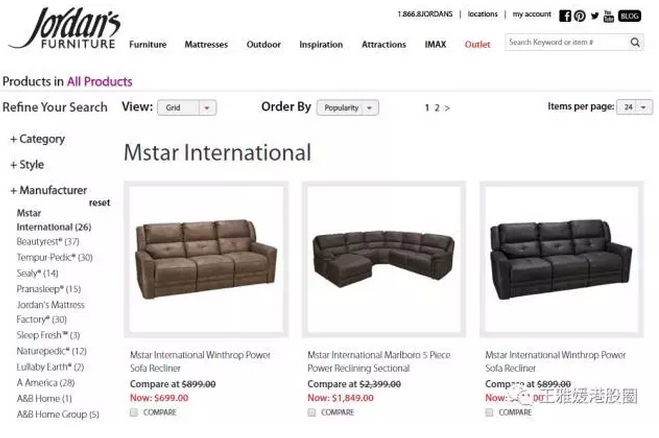

(1)慕容的价格定位远低于敏华

慕容的定价约为200美元一只沙发:

来源:http://furniture.jordans.com/shop/mstar-international

如图所示,美国在线网站销售的慕容(Mstar International为其海外销售子公司)三体沙发700美元,平均每只沙发230美元,这与公司披露的平均售价1,373人民币/只相近。

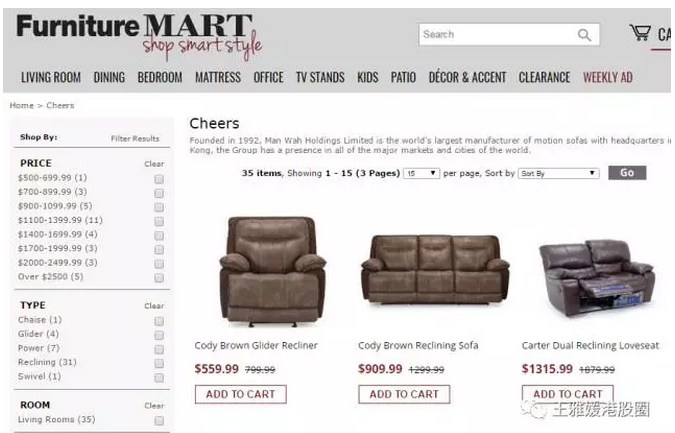

来源:https://www.thefurnituremart.com/Manufacturers/5180/Cheers?perpage=15&pagenum=1&sort=0

而敏华的Cheers芝华仕沙发单座价格则为600美元,功能沙发可以到800美元。

因此慕容和敏华并不处于同一个市场。慕容所目标的是美国中低产阶级日常所需的沙发,而敏华则目标的是较为中高端的市场。

(2)同样的主要客户对慕容和敏华的订单一样多

我们仔细翻阅了Bob’s Discount Furniture与Living Spaces Furniture与慕容和敏华的出口记录,发现:这两家公司与敏华的运单数略低于慕容,运货的重量相近。由此可见,即使对同一家经销商,慕容和敏华也并不构成直接竞争关系。

五、总结

Twins在歌中曾唱过:“细心看看我的路,再下个车站,到天后当然最好”。慕容在8月份也即将入驻下一站是天后的摩利臣山。同样的,虽然时光尚早,但我们相信慕容的下一站就是现在的敏华。

综上所述,根据我们的研究,我们有信心慕容在2017-18年预计收入复合增长达到30%左右,净利润复合增长32%-35%。相对目前17倍的估值,略低于1Q17净利润增长率为7%的敏华被做空前20倍的估值。

我们认为即使估值保持目前水平,按照2018年预计净利润水平,股价有至少80%的上升空间。下一站目标是敏华。(编辑:姜禹)