智通财经APP获悉,浙商证券发布行业研究报告称,氧化铝方面,今年成本端和供应端因素共同导致氧化铝价格出现大幅上涨。展望2022年,国内仍有多个大型氧化铝项目待投产,氧化铝的供应格局仍将维持过剩,今年9-10月份的短缺仅是暂时现象;电解铝方面,长期的供给增长窗口已关闭,2021年因能耗双控以及缺电问题导致的产量损失可能会在2022年出现恢复,氧化铝、动力煤价格上涨的峰值已过,经过短暂的亏损,目前电解铝行业平均利润回升至1406元/吨,电解铝盈利已筑底向好;铝加工方面,应用于新能源领域的铝材需求高速增长,例如新能源汽车用铝板、新能源汽车轻量化型材、光伏铝边框、铝支架等等。其中新能源汽车铝板的五年年均复合增速达到22%,并且技术门槛高、认证周期长,该行认为具有长期投资价值。推荐标的:南山铝业(600219.SH)、东阳光(600673.SH),建议关注:中国铝业(601600.SH)、云铝股份(000807.SZ)、华峰铝业(601702.SH)、鑫铂股份(003038.SZ)。

浙商证券主要观点如下:

一、氧化铝:短期因素导致涨幅较大,长期供需格局仍无改善

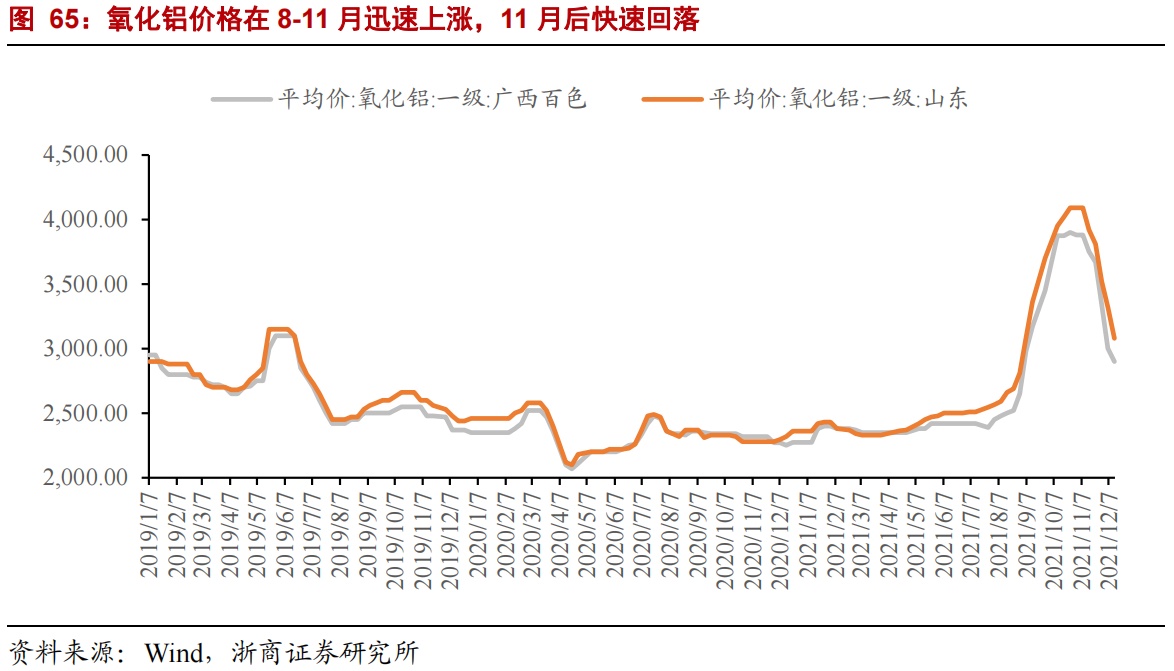

上涨复盘:成本上涨+供给干扰造成短期大幅上涨

多因素叠加导致氧化铝涨价明显:(1)成本端:铝土矿价格持续上涨;(2)供应端:海外多家氧化铝厂出现减产,国内环保督察导致氧化铝供给端干扰频发;(3)需求端:铝价上涨带动海外电解铝企业生产积极性很高。

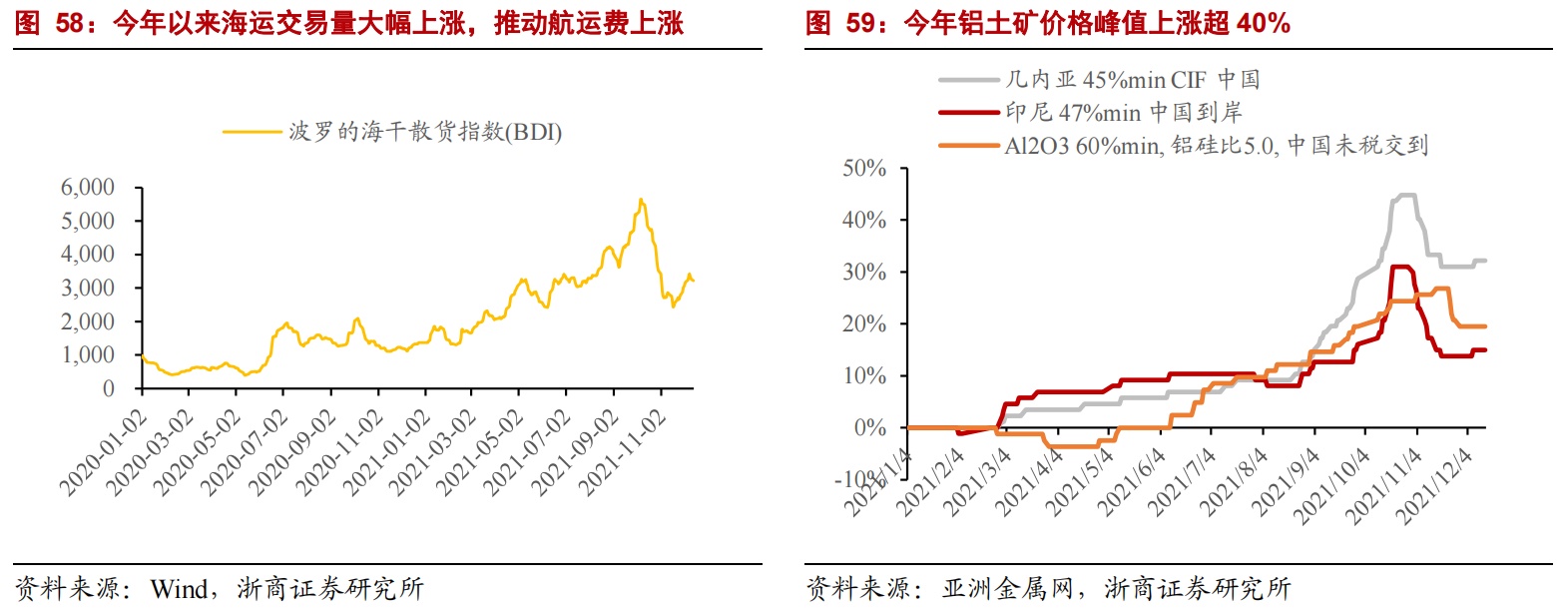

氧化铝成本端,铝土矿、烧碱、煤炭、海运等等成本均大幅上涨。今年以来,海运价格高涨,无论是铝土矿进口还是氧化铝进口,都造成成本不同程度地抬升。同时,进口铝土矿受到几内亚政变干扰,国内的山西和河南铝土矿生产受到暴雨天气干扰,铝土矿价格持续上涨。

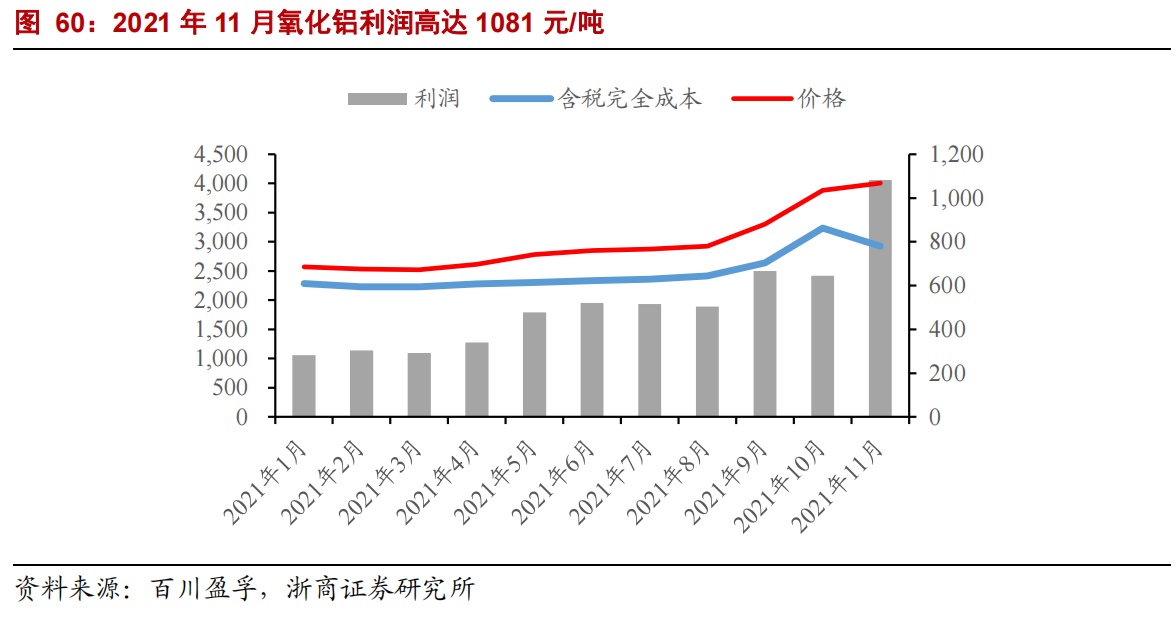

根据百川盈孚数据,8月份氧化铝的含税完全成本为2417元/吨,到11月,氧化铝成本已经涨至2925元/吨,三个月涨幅达到21%。

氧化铝供应端,国内国外均出现一定程度的减产。国外氧化铝供应受影响主要体现在Alumar氧化铝厂、Jamalco氧化铝厂以及Gramercy氧化铝厂:Alumar是美铝旗下的氧化铝厂,产能350万吨,于7月中旬由于技术问题决定减产三分之一,至今未能恢复;Gramercy氧化铝厂年产能142万吨,于8月发生火灾导致停产,至今未恢复生产;Gramercy的诺兰达(Noranda)氧化铝厂位于美国路易斯安那州,产能120万吨/年,8月底受美国飓风Ida影响而关停,该氧化铝厂从9月开始逐步恢复生产。

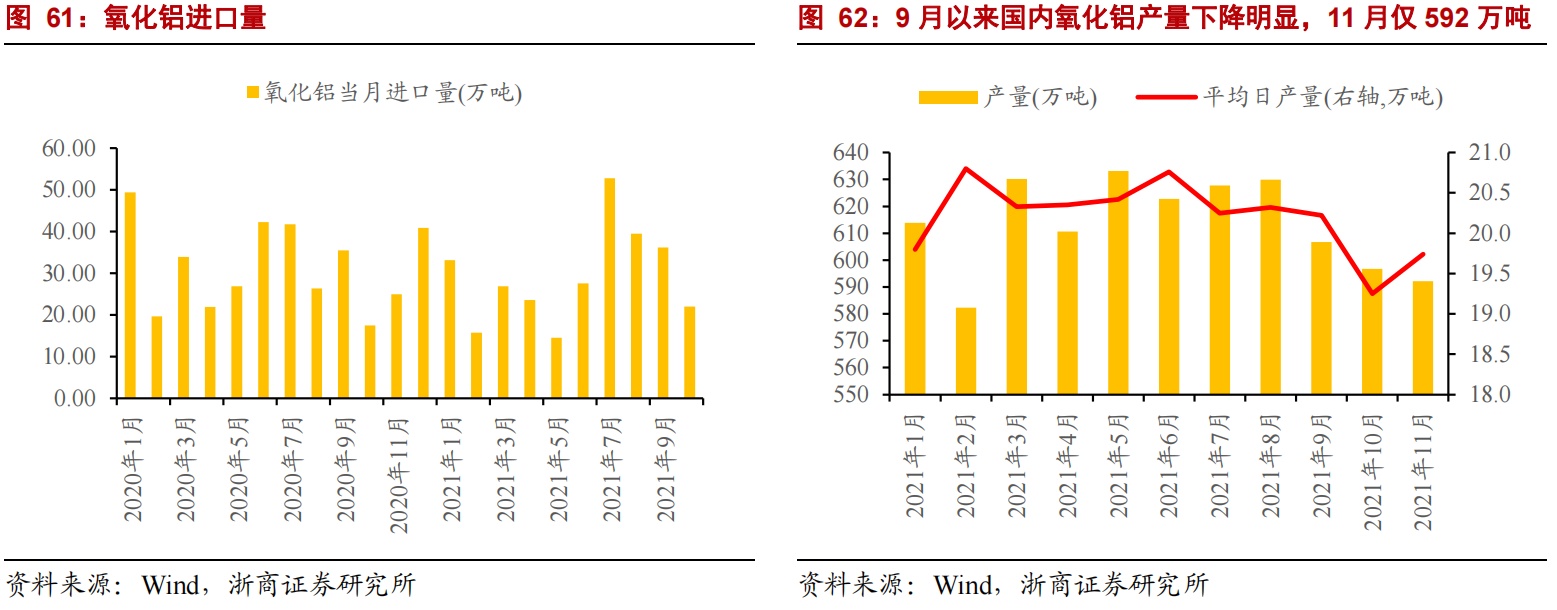

国内方面,能耗双控限制了氧化铝的生产。8月底广西受到能耗双控影响,要求氧化铝企业9月份产量不得超过2021年上半年平均月产量的50%。虽然从结果来看,广西的氧化铝产量并没有那么大的影响,影响产量仅约9.9%,10.03万吨,但是仍然导致广西氧化铝开工率从接近100%降为87%,给本就脆弱的供需格局带来明显扰动。除广西以外,贵州、河南等地均有不同程度的限电导致的减产。

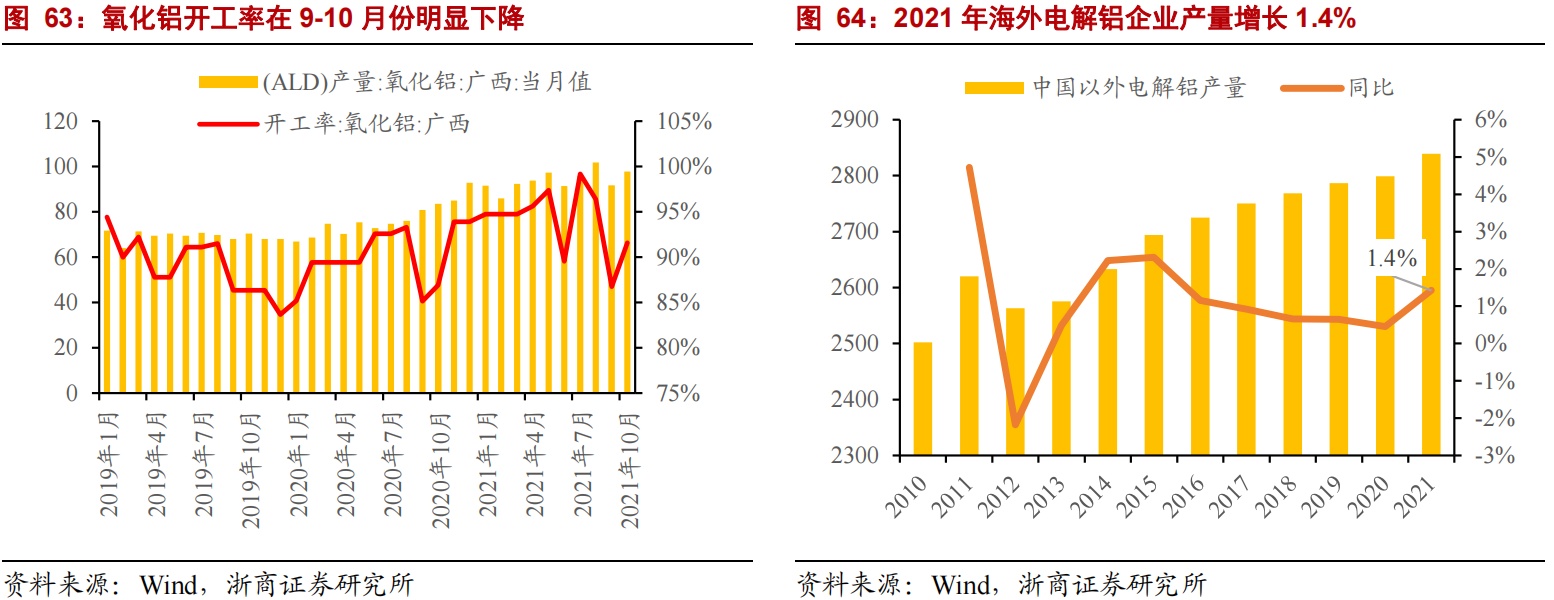

氧化铝需求端,受高铝价刺激,海外电解铝生产积极。除中国以外的地区,近年来电解铝产量同比增速都在1%以内,且逐年走低,2020年海外电解铝产量同比增长仅为0.5%。今年受到高铝价刺激,海外电解铝企业生产积极,2021年海外电解铝企业的产量为2339万吨,同比增长39.9万吨,同比增长1.4%,按照1:1.93换算,对氧化铝需求量增长77.05万吨。

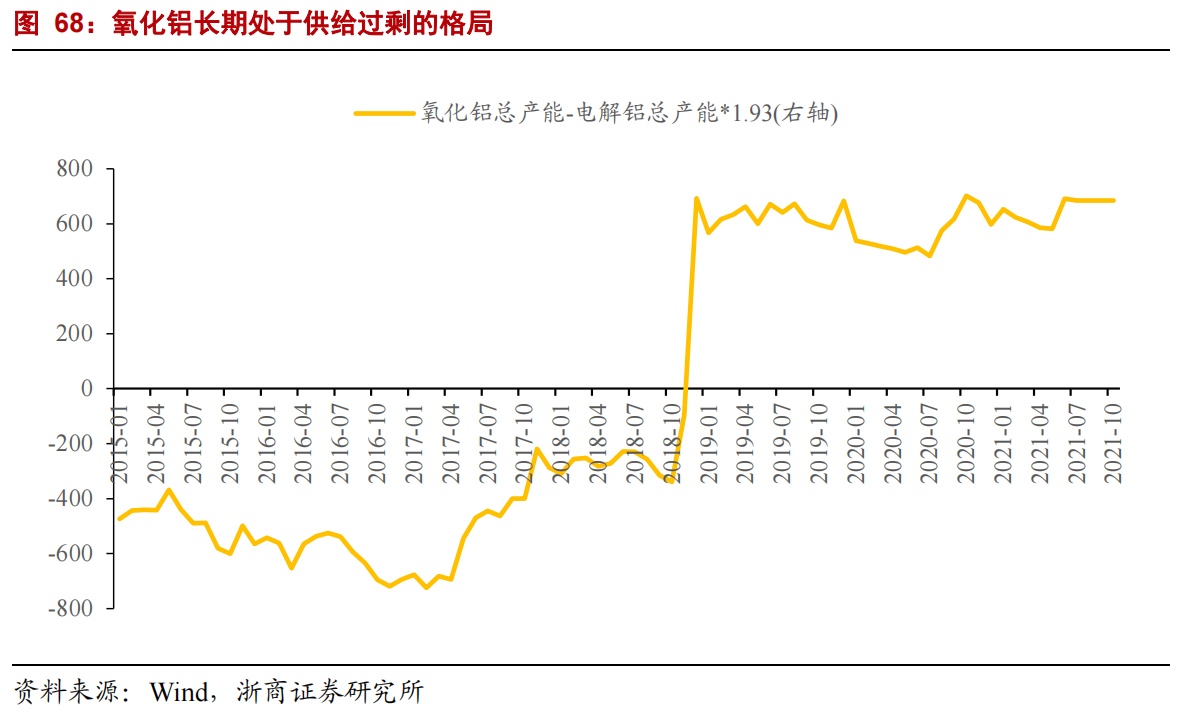

长期趋势:供过于求的格局未变,氧化铝价环节盈利难以维持

综合以上成本端、供应端以及需求端因素,氧化铝价格出现大幅上涨。氧化铝价格从8月份启动,在3个月内攀升至3900元以上,涨幅高达53%。但由于氧化铝的产能长期供过于求,短期影响因素消退后,氧化铝价格又迅速回落,目前为3080元/吨,相较8月初仍然高出20%。

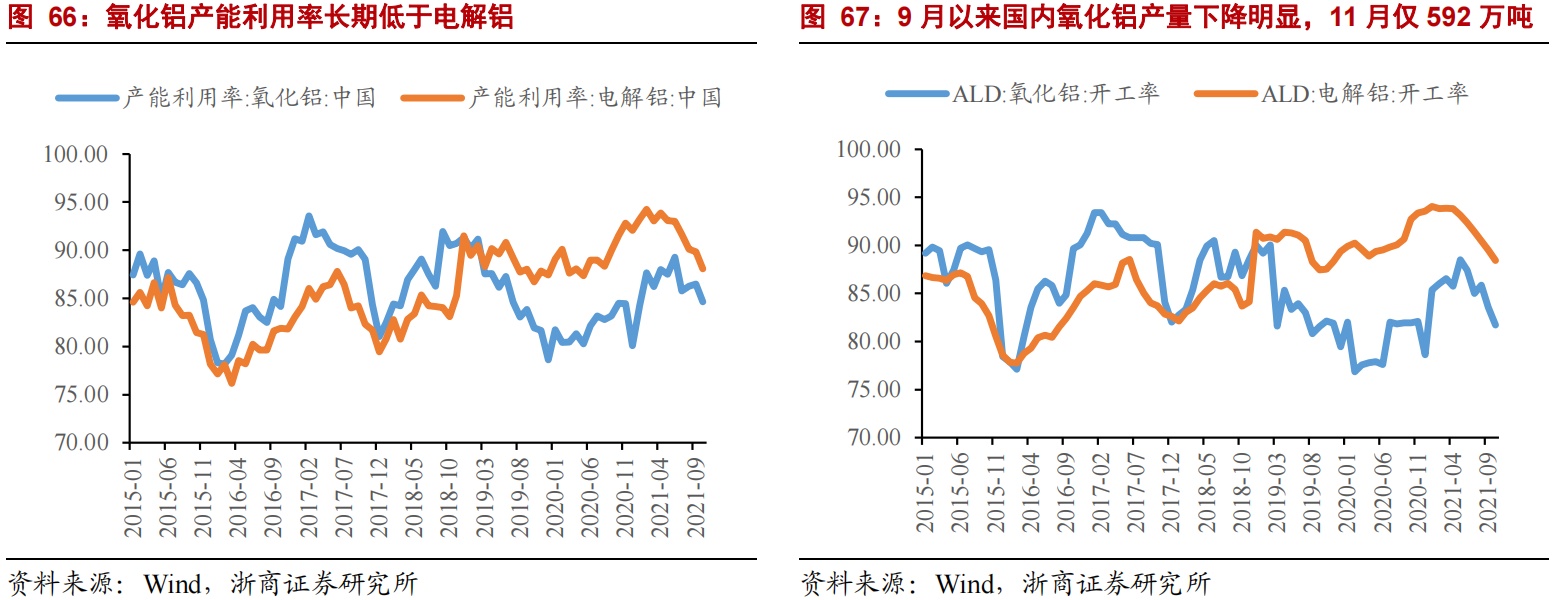

在过去的多年中,氧化铝长期处于供给过剩的格局。由于电解铝的产能天花板已早早确定,电解铝的产能增量十分有限。2021年10月,电解铝在产产能为3787万吨,对应氧化铝需求7271万吨,但氧化铝在产产能为7315万吨,若对比氧化铝总产能8952万吨,则差别更大,达到1681万吨。该行也可以看到过去三年中电解铝的开工率普遍在90%以上,而氧化铝的开工率长期不足85%。

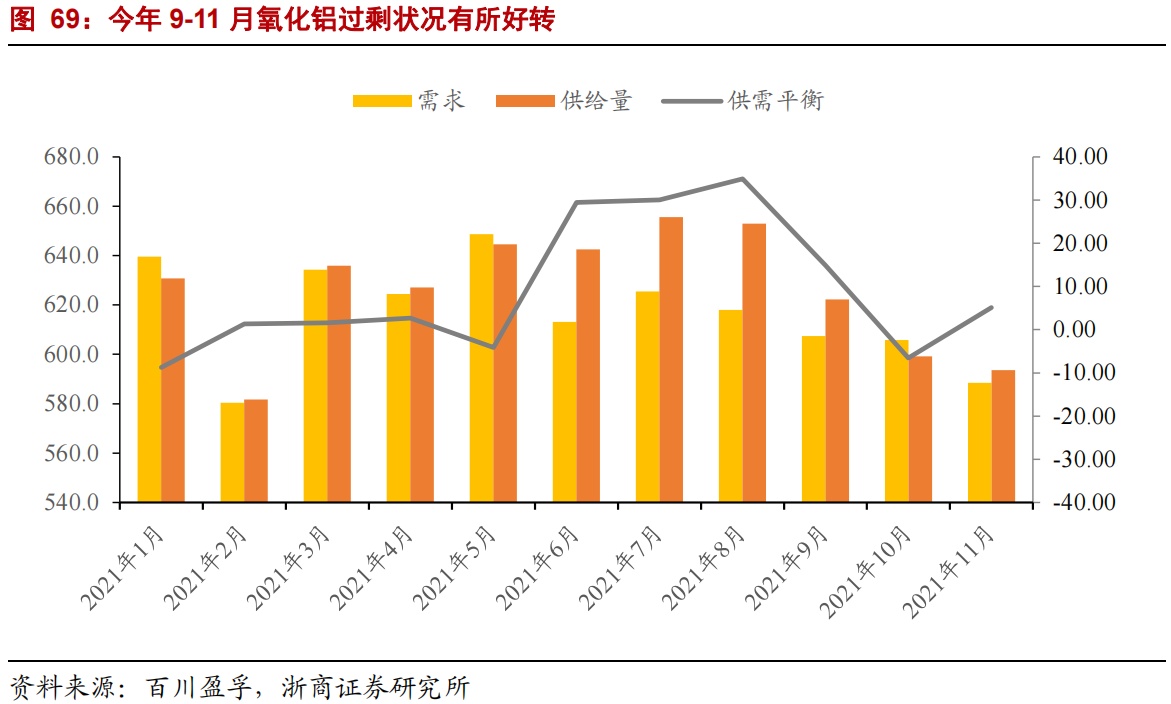

受益于海外电解铝增量以及国内外氧化铝供应干扰,今年9-11月氧化铝过剩状况有所好转。根据百川盈孚数据,在5-8月,国内氧化铝供给量超过需求量29万吨、30万吨、35万吨;但9月和10月降为15万吨、-7万吨,氧化铝供过于求的局面短期有所改善。但由于氧化铝供应端干扰恢复以及上游大宗原材料价格回落,氧化铝从11月开始重新回到供过于求的局面。

展望2022年:氧化铝新增产能仍大于电解铝可投放产能的消纳量

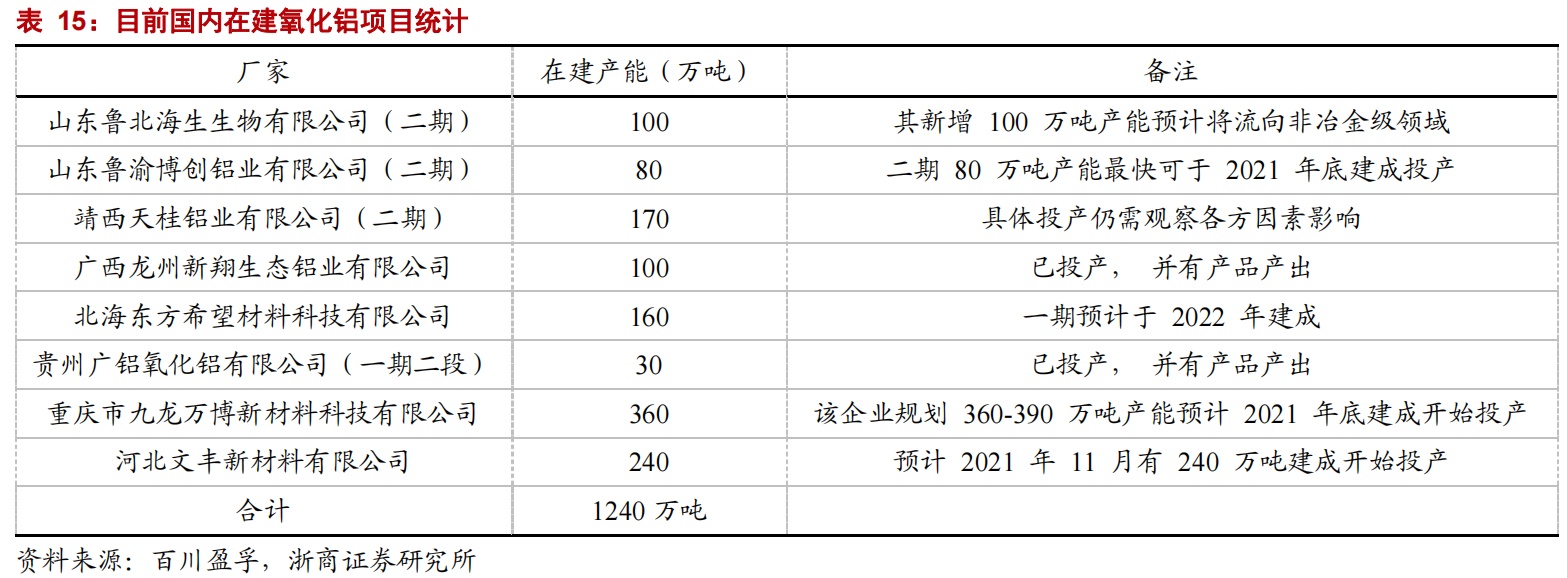

展望2022年,国内仍有多个大型氧化铝项目待投产。氧化铝环节耗能并不大,从广西、贵州等地9-10月的限产政策来看,实际影响远没有传言的那么大,而且在明年整体能耗限制边际放松的背景下,氧化铝供给端继续出现干扰的可能性不大。除了现有的8952万吨氧化铝产能,明年还将有多个新增项目投产,可能影响较大的有重庆九龙万博360万吨、北海东方希望160万吨、靖西天桂铝业170万吨。因此该行认为,明年氧化铝的供应格局仍将维持过剩,今年9-10月份的短缺仅是暂时现象。

这些在建项目中,预计2022年大量项目的投产情况不容乐观,预计氧化铝合计增量266万吨。广西由于能耗不达标,这些在建氧化铝项目很难实现投产,已建成的项目有一定可能出现转机。假设已投产项目不受影响,2022年增量为130万吨;未投产的广西项目2022年投产比例为10%,2022年贡献增量41万吨;其他地区投产比例30%,2022年贡献产量6个月,产量的增量为95万吨。三者合计增量为266万吨。

预计2022年国内氧化铝产量达到7616万吨,同比增长3.6%,进出口基本与2021年持平,非冶金级氧化铝需求量164万吨,电解铝对氧化铝需求量7636万吨,氧化铝供给仍过剩120万吨。

二、电解铝:长期供给侧严格受限,2022年供给或有增长

供给端新增产能时间窗口已关闭

从2013年起,国务院发布了《关于化解产能严重过剩矛盾的指导意见》,明确要求电解铝行业新建项目实施等量或减量置换。起初并未得到市场重视,大量违规项目仍在如火如荼地建设。2015年发改委和工信部要求各地清理整顿违法违规电解铝项目。2017年4月,《清理整顿电解铝行业违法违规项目专项行动工作方案》中要求按照企业自查、地方核查、专项抽查、督促整改四步,在明确的时间节点前完成,供给侧改革正式开始,相关政策迅速落地。2018年工信部再次明确了产能置换的方式、置换指标等等,严控电解铝行业产能经过一系列文件的发布和落实,电解铝产能被严格限制在4500万吨以内。

2021年复盘:能耗双控和缺电是全年主题

2021年,能耗双控被执行坚定。《“十三五”节能减排综合工作方案》提出,“到2020年,全国万元国内生产总值能耗比2015年下降15%,能源消费总量控制在50亿吨标准煤以内”的目标,并根据各地实际下达具体任务。相关地区例如内蒙古自治区政府文件中措辞坚决:“坚决守住能耗双控底线,确保完成“十四五”首先是2021年能耗双控目标任务”。

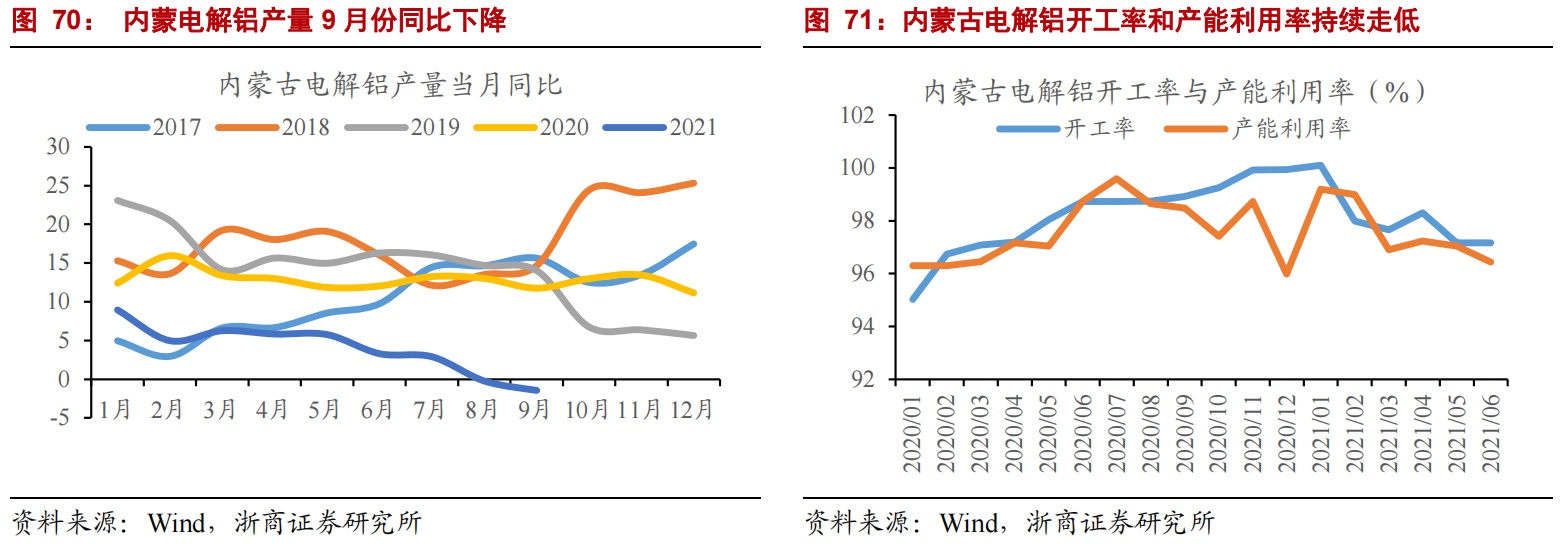

能耗双控直接影响电解铝企业生产。2021年年初,由于内蒙古在2019年的能耗双控考核中未完成任务,内蒙采取多项措施严控能耗。包括未通过审批但已投产项目全部停产;部分在产企业通过降低电流强度和停槽方式减产;新增电解铝产能全部延期;2021年起不再审批电解铝项目等。2021年上半年,内蒙电解铝产量同比增长仅为5.9%,是近年来最低增速。产能利用率从一月份的99.2%降为96.4%。

内蒙新增电解铝项目推迟,且不会再审批新的电解铝项目。内蒙古白音华电解铝项目设计产能80万吨,已建成40万吨待投产,预计短期难以投产;华云新材料三期42万吨电解铝项目在建,投产遥遥无期。

“能耗双控”蔓延至其他省区。根据发改委发布的通告,2020年上半年全国节能形势严峻,青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏9个省(区)能耗强度不降反升,为一级预警,针对这些省区中能耗强度不降反升的地市,2021年将暂停“两高”项目节能审查。在能耗双控政策严格执行下,未来有可能在其他地区出现由于能耗双控考核不达标的限产情况,而电解铝作为度电增加值最低的行业,将最先受到限制。

“缺电”问题严重,部分计划投产项目可能会受到电力不足的制约。

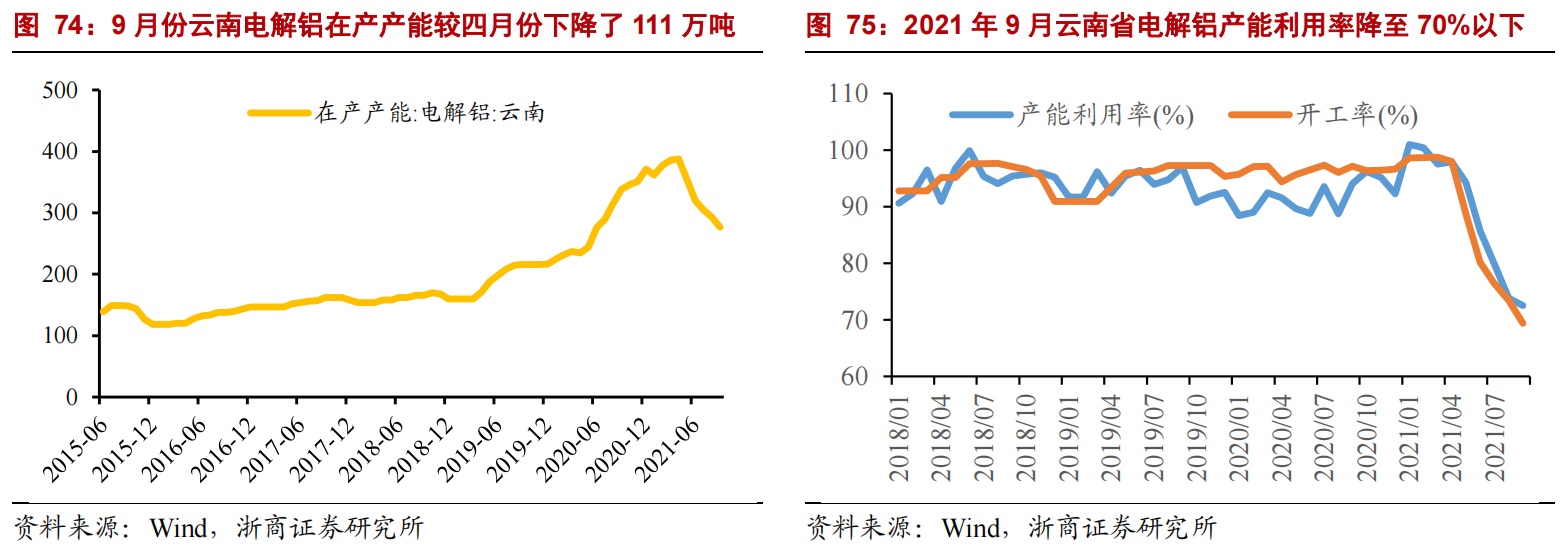

云南由于水电丰富,是近年来全国电解铝产能的主要增长地区。云南电解铝在产产能从2019年初的160万吨增长至2021年4月的388万吨,两年多时间增长了143%。

今年以来,电力短缺影响云南、广西等地电解铝生产。今年5月至今,云南天气干旱叠加全国工业生产积极,导致云南出现严重电力短缺,目前进入枯水期,电解铝产能至今尚未完全恢复。9月云南在产产能为277万吨,相较于4月份388万吨的高点,下降了28.6%。

2021年国内电解铝原计划新增产能约130万吨。电解铝新增产能大省分别是内蒙、云南、广西:内蒙主要是白音华80万吨,已建成未投产40万吨,在建40万吨,华云新材料42万吨在建。云南新增电解铝主要为:云南宏泰203万吨绿色铝搬迁项目已完成一期100万吨,部分产能今年释放,二期在建;魏桥一期108万吨已建成投产,二期95万吨,边建设边投产;云南神火二期45万吨,其中二期一段15万吨去年投产,二段15万吨三月份投产,三段受限电影响一直未投产;云南其亚13万吨(设计产能35万吨,一期去年11月投产,二期、三期在建,投产时间未定);云铝海鑫建成70万吨,已投产35万吨,剩余35万吨投产进度缓慢。

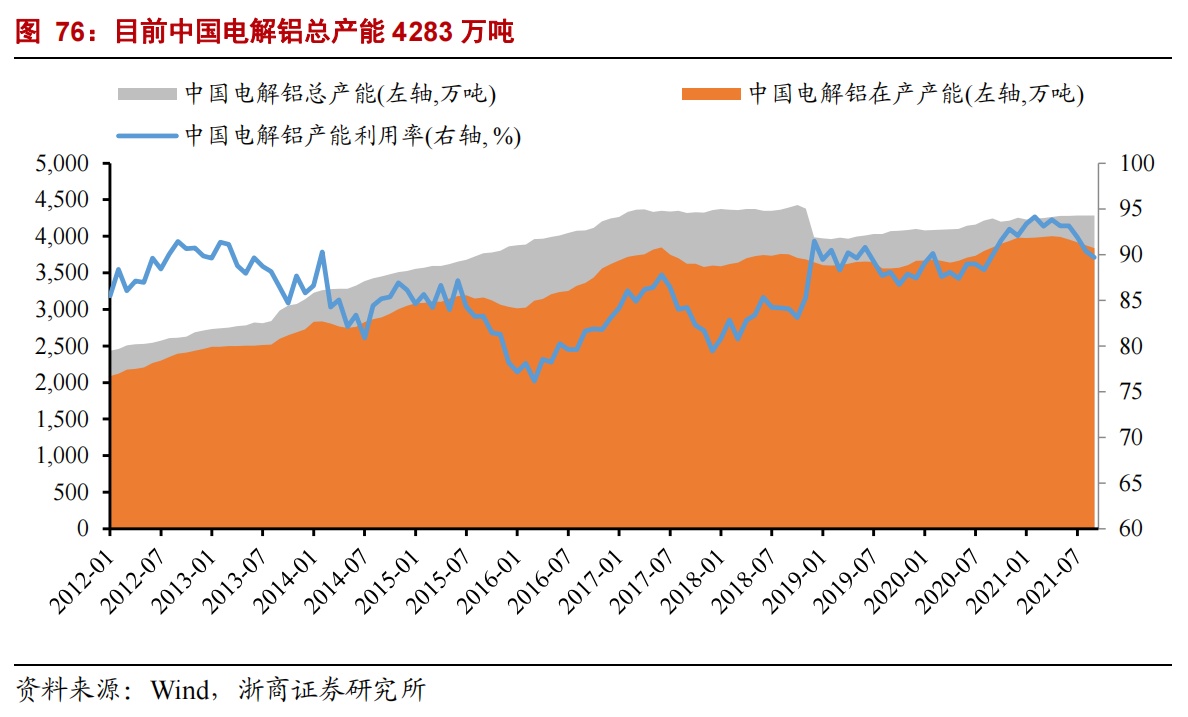

2021年实际新增产能低于预期。由于多地能耗双控考核未达标或出现预警,剩余建成未投产和在建产能均被延期。今年云南缺电严重,限电至今未恢复,未投产项目的投产进度受阻,2021年实际投产低于预期。中国现有电解铝总产能4283万吨,在产产能3840万吨,相比于去年年底,不仅没有增量,电解铝总产能和在产产能反而下降了27万吨和143万吨。

展望2022年:停产产能复产+未投放产能投放预计贡献供给端增量2.9%

预计2022年仍有建成未投产以及在建产能297万吨,实际投产时间存在不确定性。目前内蒙、云南存在一批已建成但未投产项目,未来需要关注当地能耗政策以及用电政策变化。主要有内蒙白音华40万吨、华云新材料45万吨;云南云铝35万吨、神火二期15万吨、其亚22万吨、魏桥宏泰13万吨;广西百矿田林10万吨、百矿隆林20万吨。

展望2022年,电解铝主要增量在减产产能复产以及在建成未投产产能的投产,预计2022年电解铝总产量为116万吨,同比增长3%。

1)2021年减产项目:根据现有统计,2021年减产产能合计337.5万吨,按照平均影响时间周期4个月计算,影响产量112万吨,假设受影响的产量中,2022年将有50%恢复,则在2022年增加产量56万吨。

2)已建未投产能目前仍有130万吨:

云南能耗双控红色预警,但明年白鹤滩水电站缓解电力紧张,假设电解铝未投产能55万吨中有20%可投产,对应11万吨产能;

四川、贵州能耗双控黄色预警,煤炭保供预计电力紧张也会有所缓解,假设电解铝未投产能25万吨中有50%可投产,对应12.5万吨产能;

内蒙、广西能耗双控红色预警,限制严格,电解铝未投产产能50万吨,假设其中仅有10%可投产,对应新增产能10万吨。综合来看,假设新增产能全年生产,对应新增产量43.5万吨。

3)现有在建项目167万吨,几乎都难以建成投产,按照乐观估计,10%能够建成投产并贡献增量,那么新增产量为16.7万吨。三者合计2022年产量的增量为116.2万吨。

4)盈利:成本端压力峰值已过.

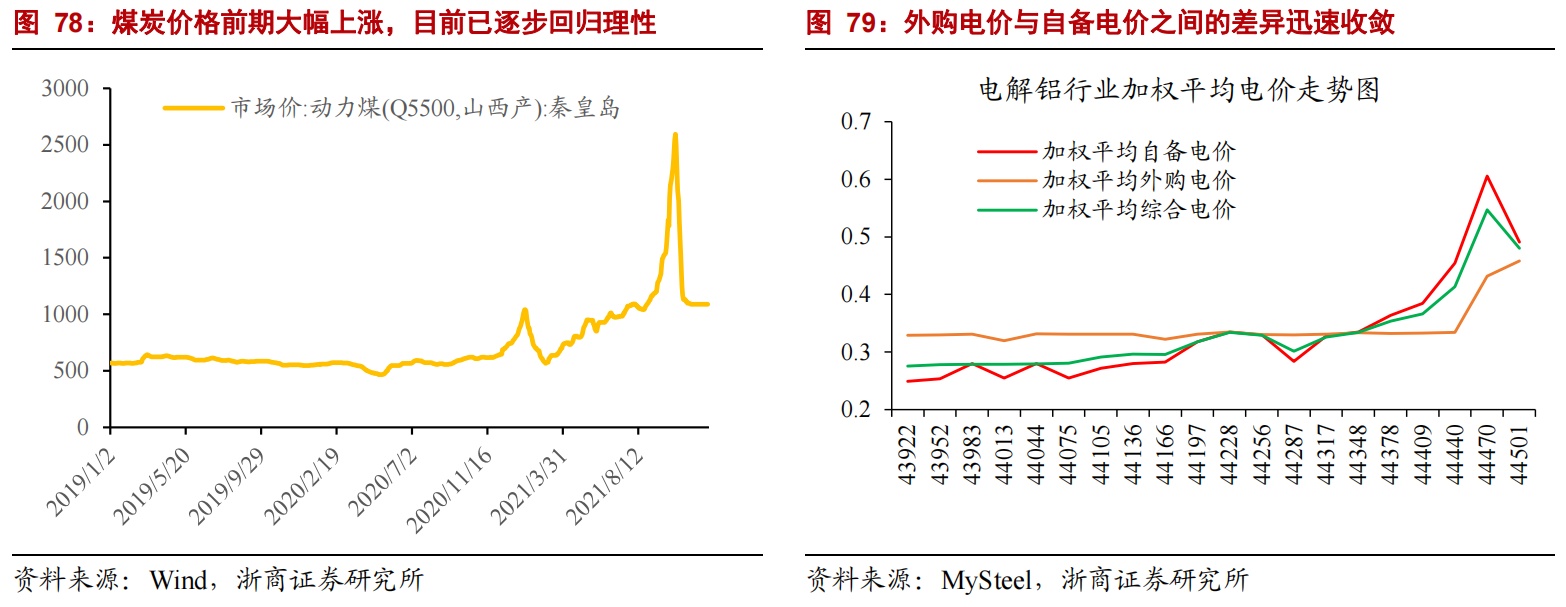

2021年9-11月煤炭价格大幅上涨,是导致电解铝盈利状况迅速恶化的原因。

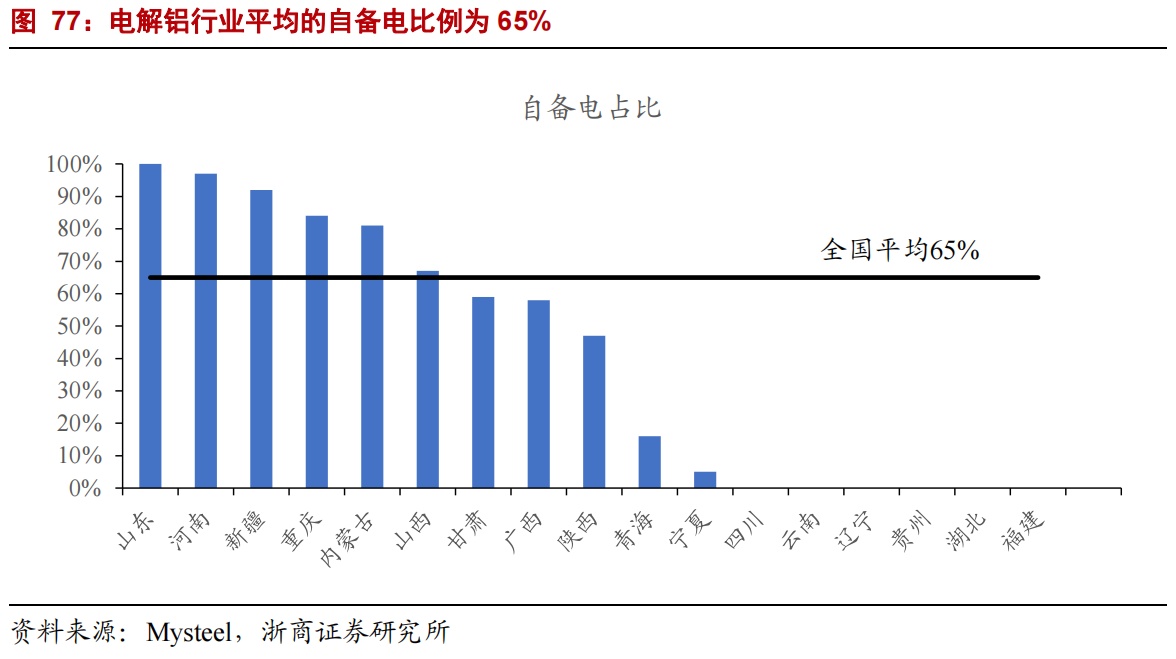

电解铝是典型的高耗能行业,电力成本占比超过1/3。平均来说,每生产一吨电解铝需要13500kWh电力。电力来源一般为自备电站发电和电网供电,电解铝企业普遍将煤电和电解铝配套建设布局,以降低成本,目前电解铝产能中约65%为自备电。

电网用电政策方面,优惠电价普遍取消,电网购电市场化交易推进。8月底,发改委明确提出严禁对电解铝行业实施优惠电价政策,电解铝企业、电网企业严格执行阶梯电价政策。同时,推动燃煤发电电量全部进入电力市场,市场交易电价浮动比例提升至20%,电解铝行业不受20%上限限制。

煤炭价格前期大幅上涨带动电厂发电成本上升,电厂上调意愿较大。部分地区发电企业与用电企业进行电价谈判,青海、甘肃、四川、云南、贵州、蒙西等地外购电价均呈现不同程度上调,部分省份已经在10月的电价核算中开始执行,并延续至11月,全行业外购电价也由前期的0.3-0.33元/度的小差别区间,转变为0.4-0.6元/度的大差别区间。

目前外购电价与自备电价之间的差异迅速收敛,11月份全行业加权平均自备电价为0.491元。

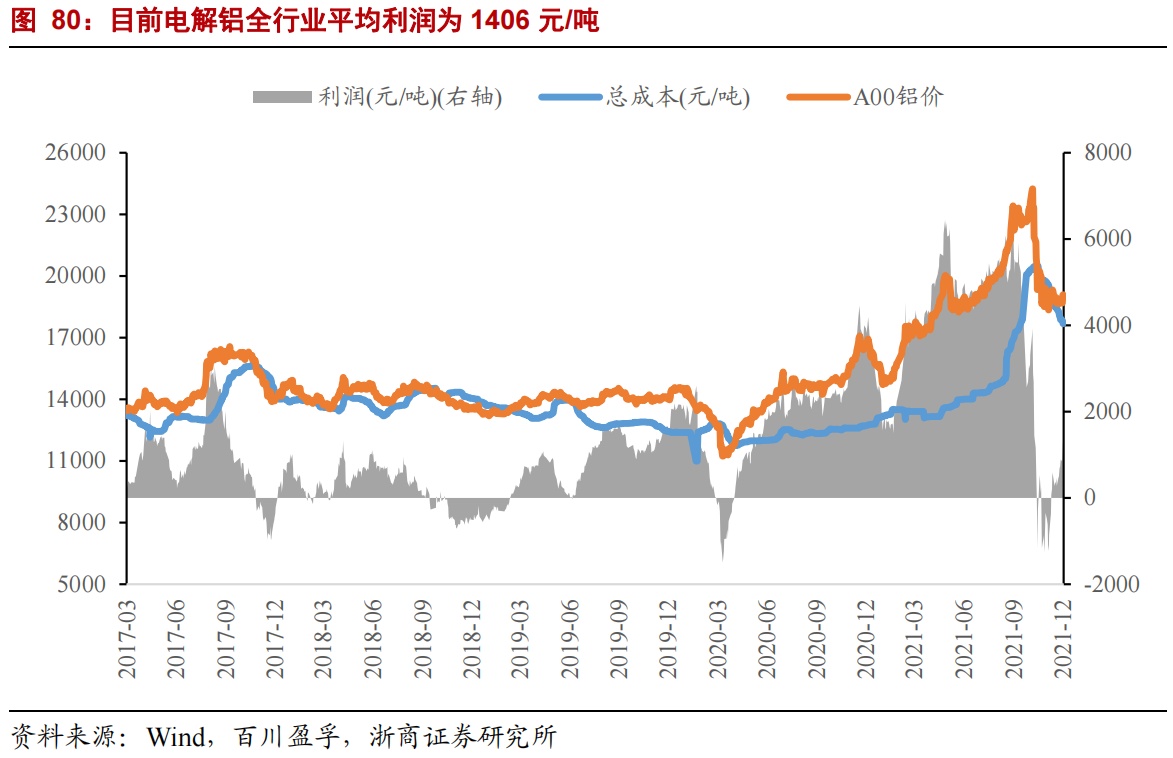

由于成本端煤炭、电力、氧化铝等成本大幅上涨,电解铝盈利状况迅速恶化,11月电解铝全行业平均利润为-313元/吨,行业内多数企业出现即期亏损,此时距离行业盈利高点6500元仅仅时隔2个月。近期由于电解铝价格维稳,煤炭、氧化铝、预焙阳极高位回调,电解铝全行业平均利润为1406元/吨,电解铝行业筑底向好。

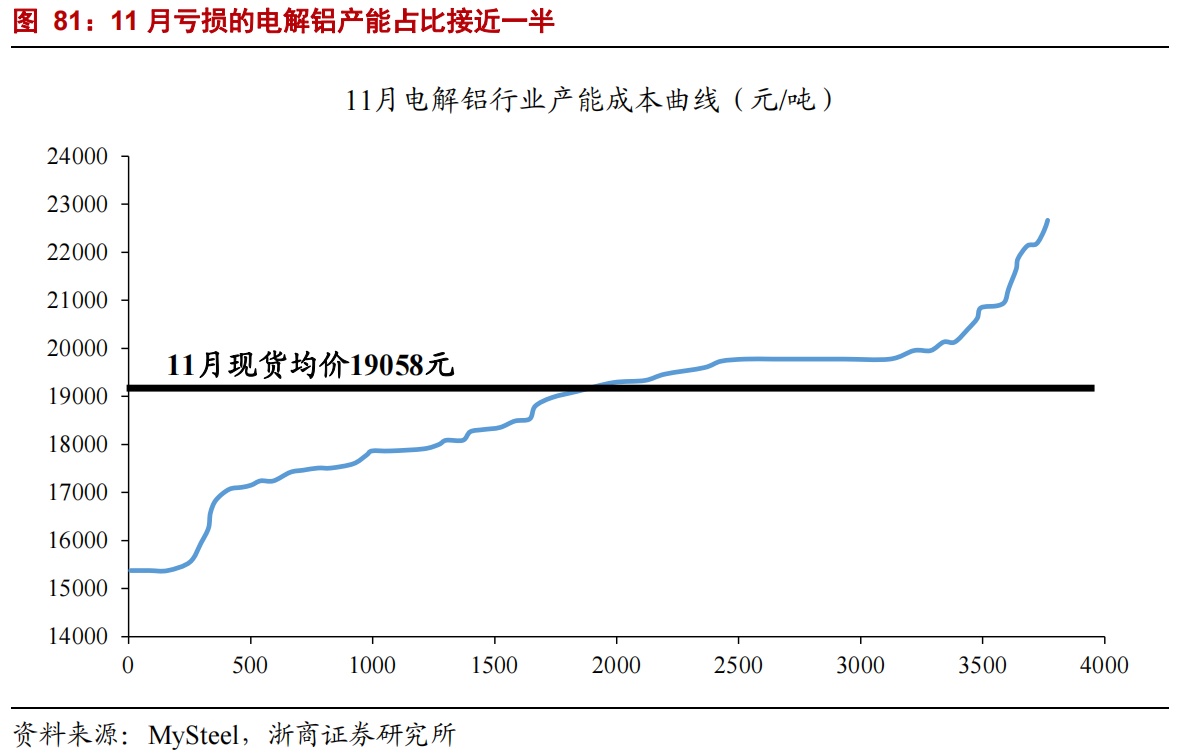

11月亏损的电解铝产能占比接近一半。根据Mysteel调研统计,11月电解铝行业成本曲线明显陡峭化,行业内最高成本和最低成本差值高达7398元/吨,具有能源优势的新疆、内蒙、云南等地成本较低,而全部依赖燃煤网电的宁夏、甘肃以及全部依赖外购煤炭自发电的山东、河南成本明显更高。

2022年煤炭价格与氧化铝价格有望继续下行,成本端压力峰值已经过去。如前所分析,氧化铝过剩格局没有根本性改变,短期影响因素消除之后,氧化铝价格有望继续下行;煤炭是关系到中国国计民生的大宗商品,中央保供稳价的态度明确,预计煤价再难重回巅峰,因此电价端也有望受益。预计2022年成本端下行将增厚电解铝环节盈利,电解铝行业盈利状况筑底。

本文来源于浙商证券有色金属行业研究报告,分析师:马金龙、刘岗;智通财经编辑:杨万林