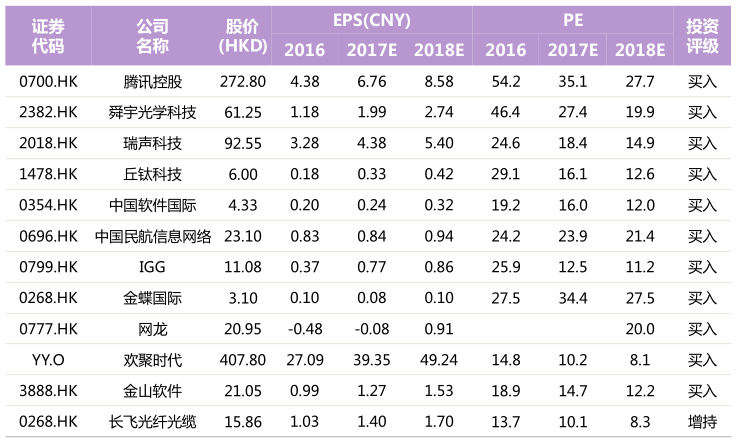

光大证券发布2017年海外TMT中期策略报告。报告将TMT板块分成电子硬件、软件网络及系统集成以及娱乐传媒小板块分析,重点推荐腾讯(00700)、舜宇光学(02382)、瑞声科技(02018)、丘钛科技(01478)、中国软件国际(00354)、IGG(00799) 、金蝶国际 (00268)。

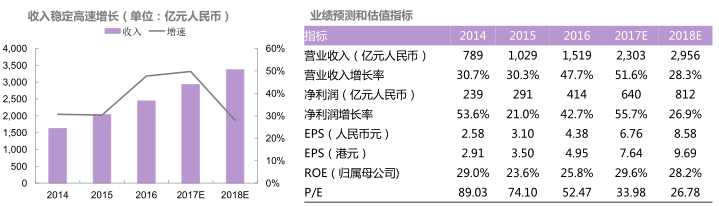

光大证券给予腾讯“买入”评级,目标价298.7元港币。光大证券看好理由为:腾讯为中国最大的网络游戏运营商,市占率超43% ;公司社交领域拥有无可撼动的地位,持续看好网络广告业务;另外,其核心战略为“连接一切”走“开源”路线,放大公司流量价值。

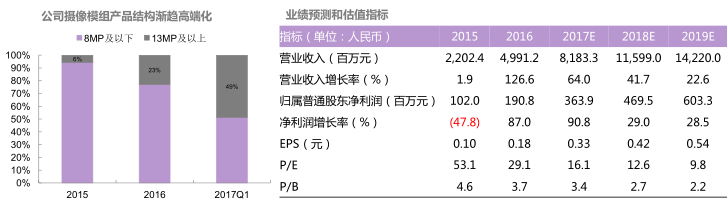

光大证券给予舜宇光学(02382)目标价85.20元港币,“买入”评级。光大证券看好理由为:模组业务迎来价量提升,1Q17迎来爆发式增长;手机镜头行业地位进一步提升,未来发展可期;车载镜头龙头地位稳固,大力布局汽车电子行业。

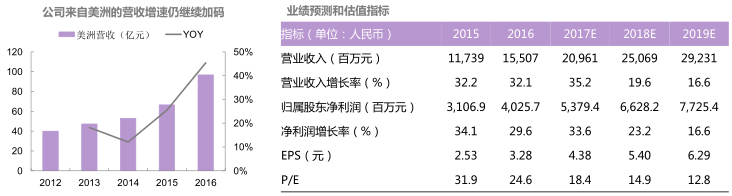

光大证券给予瑞声科技(02018)目标价131.40元港币,“买入”评级。光大证券看好理由为:持续深入苹果供应链,积极拓展安卓客户;iPhone8声学价值大幅增加,声学龙头业绩直接受益;国产手机趋向高端化,声学及非声学产品借机加速渗透。

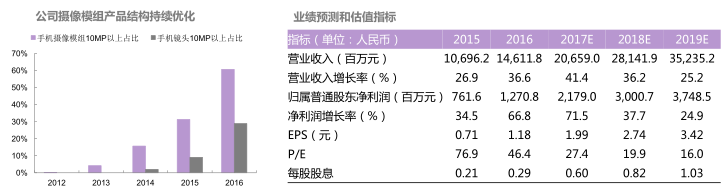

光大证券给予丘钛科技(01478)目标价8.21元港币,“买入”评级。光大证券看好理由为:手机摄像模组产品升级加快,ASP提升趋势确认;双摄技术行业领先,业务发展近年可期;指纹识别模组切入迅速,成为公司又一增长动力。

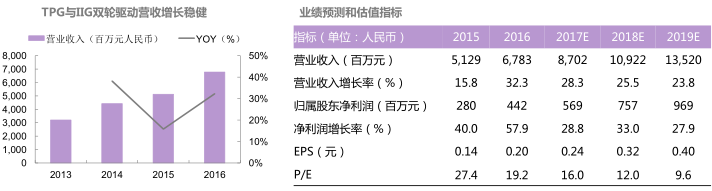

光大证券给予中国软件国际(00354)目标价6.15元港币,“买入”评级。光大证券看好理由为:业绩增长强劲超预期,TPG业务利润率继续改善;利用华为客户渠道双属性,云、大数据业务稳步推进;解放号GMV及营收翻倍增长,技术能力升级走向国际。

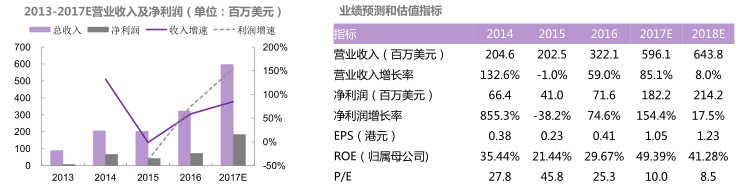

光大证券给予IGG(00799)目标价12.58元港币,“买入”评级。光大证券看好理由为:港股手游出海第一股;业绩高速增长;《城堡争霸》贡献稳定月流水;《王国纪元》月流水突破3100万美元。

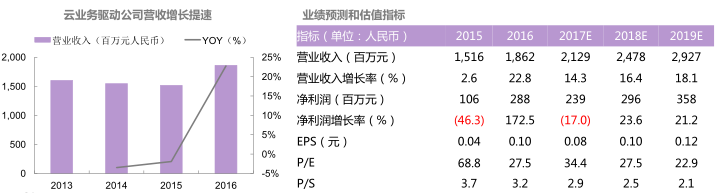

光大证券给予金蝶国际 (00268)目标价3.99元港币,“买入”评级。光大证券看好理由为:业绩增长得以提速,经营品质逐渐改善;中小企业ERP市场地位稳固,大企业ERP竞争优势渐显;云业务增势迅猛,超高付费留存率保障未来稳定盈利。

以下为重点公司盈利预测与评级:

![]() 行业研究_光大证券_秦波,付天姿_TMT:2017年海外中期策略:把握产业链趋势,聚焦确定性增长_20170616.pdf

行业研究_光大证券_秦波,付天姿_TMT:2017年海外中期策略:把握产业链趋势,聚焦确定性增长_20170616.pdf