智通财经APP了解到,在体育博彩合法化的背景下,行业龙头DraftKings(DKNG.US)不断在美国和加拿大的更多地区推出在线体育博彩和在线博彩游戏iGaming服务,并预计,在业务扩张推动下,公司未来两年内将有非常高的收益。另外,该公司还指出,每进军一个新州实现盈利只需两到三年的时间,整体盈利预计也将在两至三年内实现。

对此,考虑到未来的增长潜力,该股近期的回调会吸引到投资者的目光吗?

投机机会

首先,投资者应注意,DraftKings是一只相对投机性的股票,因为从行业方面看,无论是在北美还是在欧洲地区,博彩行业都受到了严格的监管,同时,DraftKings非常依赖于在线体育博彩和iGaming业务的增长,各州是否批准该公司经营将令其前景变得复杂。不过,从当前的市场风向来看,这一切似乎都有利于DraftKings的发展。

目前DraftKings基本上与竞争对手FanDuel在点对点博彩的Daily Fantasy Sports(DFS)和在线体育博彩(Online Sportsbook,OSB)市场处于双头垄断地位。其中,单是全球DFS市场就非常庞大,市场预计,2025年DFS市场规模将增长至386.0亿美元,复合年增长率将达14.7%。

然而,DraftKings的真正优势在于美国和加拿大的OSB市场。该市场依赖于美国各州将体育博彩合法化。据DraftKings最新估计,如果实现100%合法化,仅美国市场就能达到至少220亿美元。虽然初期FanDuel在OSB市场上领先于DraftKings,但根据Loop Capital的统计数据显示,在苹果App Store最新应用排名中,DraftKings近期已经超过FanDuel,成为最受欢迎的体育博彩应用。

除此之外,DraftKings拥有强大的市场营销机制,并具有跨五大业务线交叉销售的能力,这令其有望成为OSB市场上的重要参与者。目前,DraftKings的估值已接近上市以来的最低水平,虽然最近一个季度营收不及预期,但仍显示出60%的同比增长。其中,DraftKings的OSB业务主要受新泽西州、西弗吉尼亚州、印第安纳州、宾夕法尼亚州、新罕布什尔州、爱荷华州、科罗拉多州、伊利诺伊州、田纳西州、密歇根州、弗吉尼亚州、怀俄明州、亚利桑那州和康涅狄格州14个州合法运营推动。

而当加州、佛罗里达州、德克萨斯州和纽约州等最大的潜在市场博彩合法化并开始为公司带来收入时,DraftKings的真正优势将逐渐显示,这将极有可能令该股估值实现倍数扩张。目前,在上述四个州中,纽约州已经允许体育博彩合法化,而在“疯狂三月”NCAA锦标赛推动下,预计纽约州将在2022年第二季度为DraftKings带来可观收入。

不过,这里或许投资者会疑惑,为什么市场会期望加州、佛罗里达州和德克萨斯州最终将效仿纽约州,允许在线体育博彩合法化,并批准DraftKings运营博彩业务?

这主要是由于美国所有州因各种原因(包括新冠疫情)而资金紧张,考虑到纽约已经与九家主要的在线体育博彩运营商达成协议,通过税收将51%的博彩收入支付给该州,其他州利用这一收入来源来避免对个人增税只是时间问题,最终所有州议员都将被迫在某个时间点允许在线体育博彩合法化。

DraftKings业务线

从业务方面分析,虽然DraftKings既有企业对消费者(B2C)业务,也有企业对企业(B2B)业务,不过,展望未来,由于DraftKings已经决定将其大部分精力和投资集中于发展其B2C业务,同时让B2B业务部门退居二线,因此,B2C业务将是投资者唯一值得关注的业务。DraftKings在B2C业务中有五大主要业务线:Daily Fantasy Sports(DFS)、在线体育博彩(Online Sportsbook,OSB)、iGaming、NFT平台DraftKings Marketplace以及Social & Content平台。

关于DraftKings的确切历史,网上有很多的详细介绍,但对潜在投资者来说,重要的是要知道该公司最初成立于Daily Fantasy Sports。目前,在美国大多数州,DFS适用于所有主要的美国体育联盟,包括NFL、NBA、MLB和NHL,以及大学体育、足球联盟和UFC比赛。DFS由每个州授权,下图也显示了DraftKings在哪些地区运营DFS业务。

在2018年之前,1992年的一项名为《职业和业余体育运动保护法》(PASPA)联邦法律禁止DraftKings在美国提供体育博彩。但这一切在2018年发生了变化,当时美国最高法院推翻了PASPA。不久之后,DraftKings开始涉足体育博彩业务,OSB业务须从每个州获得许可证才能运营。

几乎在同一时间,DraftKings开始在一些获得博彩许可证的州提供在线版本的博彩游戏,如老虎机和轮盘赌,这些游戏业务通常也被称为iGaming,也是DraftKings实现盈利的业务之一(如果实现100%合法化,美国iGaming市场规模也有望成达到至少400亿美元)。数据显示,DraftKings第三季度总博彩营收(Gross GamingRevenue,GGR)由7月和8月的平均15%提高到9月的17%。

除此之外,DraftKings还开始着手制作内容和创建社交媒体渠道。今年4月下旬,DraftKings开始深入内容业务,与Meadowlark Media签订了内容分销、货币化和赞助协议。两家公司将在音频、电视、数字和社交渠道上发布原创内容。DraftKings之所以成立媒体业务,是因为人们对体育博彩内容的需求旺盛,两家公司认为通过DraftKings的渠道接触更广泛的受众非常重要。

而在今年6月份,DraftKings以社交媒体形势正式在其网站上试运行DraftKings Social。DraftKings social并非一个独立的业务,而是作为其OSB和DFS平台的一部分,通过评论、帖子和讨论板等功能形成一个封闭的社交生态系统。

另外,DraftKings近期才开始的业务线是DraftKings Marketplace,这是一个NFT平台,于2021夏季与NFL四分卫Tom Brady公司Autograph合作推出。DraftKings Marketplace更多是一个投机性的业务线,它不仅可以独立发展成为一个相当大的收入来源,还可以作为DraftKings交叉销售各种博彩业务的平台。

风险因素

不过,该股也有需要注意的风险因素。自今年春季以来,投资者一直担心,对于美国“长期”体育博彩市场而言,该市场的最终实际规模究竟有多大。例如,尽管在纽约州,OSB市场规模很大,但该州达成的协议将收取51%的税收。如果其他州,像德克萨斯州和加州也采取一样的措施,那么,这些市场的潜在市场规模(TAM)可能就没有想象中的那么大了。

至于佛罗里达州,坏消息始于春季,当时佛罗里达州政府试图根据一项新的部落协议,将佛罗里达州体育博彩市场的控制权完全交给塞米诺尔部落。据了解,佛罗里达州州长签署了一项法案,虽然其中有一项条款可能也允许FanDuel和DraftKings等在线运营商参与其中,但只允许使用Hard Rock公司技术的品牌加入,并且只能获得收入分成。这一做法不仅会减少佛罗里达州的TAM,而且会使DraftKings在佛罗里达州的业务商品化,这将令DraftKings的技术优势得不到发挥。但随后所有在线运营商都反对这一由佛罗里达州支持的垄断,直至11月底,一家美国联邦法院裁定佛罗里达州和塞米诺尔部落之间的协议被撤销。不过,FanDuel和DraftKings目前仍在该州面临另一个问题,两家公司正着手一项投票倡议,该倡议将使佛罗里达州广泛存在的在线体育博彩合法化,预计投票将在2022年11月进行。

至于加州,目前在线体育博彩是被完全禁止的,主要原因可能是这会影响线下博彩收入。德克萨斯州也完全禁止OSB,但市场预计该州可能最终会予以批准。因此,到目前为止,在四大州中,DraftKings只能将纽约州的营收计入公司业绩中,即便如此,纽约州仍将占总营收的51%。

另外,OSB和iGaming业务面临的另一个风险是,这些业务的用户获取成本非常高。举个例子,在2020年,DraftKings的用户获取成本(CAC)高达371美元,如果CAC保持在这样的水平,那么OSB和iGaming业务的商业模式将只有极低的长期经济效益,并使实现盈利变得更加困难。

所以,很明显,DraftKings正在研究降低CAC的方法。DraftKings目前正在通过在全国范围内为其DFS产品创建大型广告活动来应对高CAC风险,因为DFS用户很容易通过交叉销售变为OSB和iGaming用户。其次,DraftKings已经开始开辟新的业务线,这将帮助他们以更低的成本获得用户,然后同样通过交叉销售转为OSB和iGaming用户。其中发挥这一作用的新业务线是该公司的NFT平台。

除此之外,另一个有助于降低CAC的因素是公司的内容创建和社交网络计划。最后,DraftKings还非常愿意利用其股票和现金来收购拥有用户群的企业,例如,近期DraftKings收购了Golden Nugget Online Gaming(GNOG.US),此举既能获得更多的客户,也能帮助DraftKings的iGaming资产更具吸引力。

最新业绩表现

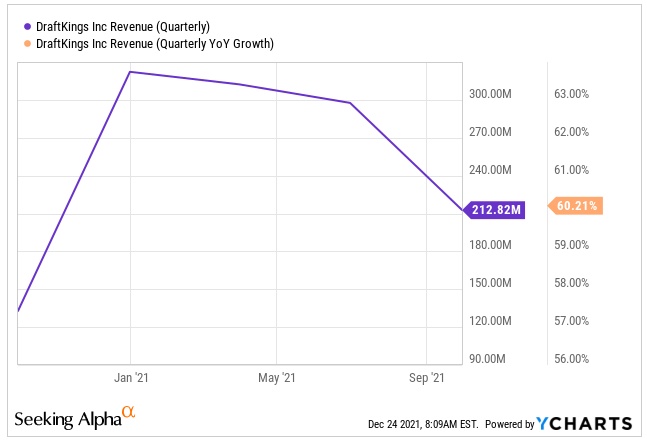

从业绩来看,DraftKings第三季度的营收达到了公司此前的预期,同比增长60%至2.13亿美元,但较分析师预期少2490万美元。受强劲的用户获取和参与度推动,B2C业务实现营收1.89亿美元,同比增长82%,但被B2B业务亏损抵消,B2B亏损较上年同期下降19%,至2400万美元。

不过,在有机基础下,营收比公司预期的高出4000万美元,这主要得益于强劲的用户获取和超出预期的留存率,从而推动了平均月度独立付费用户数(MUP)同比增长31%,达到130万。

DraftKings的用户获取、留存率和用户粘性趋势对于投资者来说是非常重要的数据,因为长期来看,股价将朝着与这些趋势相似的方向发展。从上一季度开始,这三方面的表现都优于公司预期,这为第四季度的良好表现奠定基础。而在NFL赛季开始的第一周,该公司的OSB活跃付费用户数量是上年同期的两倍多。

另外,平均每用户营收(ARPMUP)也增长了38%,达到47美元,这主要是受高用户粘性和产品交叉销售的推动。尽管今年第三季度体育赛事的减少带来了不利影响,但该公司仍然取得了出色成绩。

OSB业务方面,DraftKings第三季度在所有活跃州的投注者下注金额由7月和8月的平均31%提高至9月的33%。

其中,该公司首席执行官Jason Robins特别提到了亚利桑那州和怀俄明州,以说明该公司的投资正在产生超出公司最初预期的结果。Robins在财报电话会议中提到,DraftKings在亚利桑那州只用了17天就获得了10万名首次付费用户,相比之下,新泽西州为170天,宾夕法尼亚州为312天,印第安纳州为344天。

这些数字表明,该公司不断对其OSB新州进军计划进行了调整,每个新州的增长速度都比前一个州地区要快。如果DraftKings能够在其纽约州项目中取得类似成绩,该公司可能会更加受到投资者的欢迎。

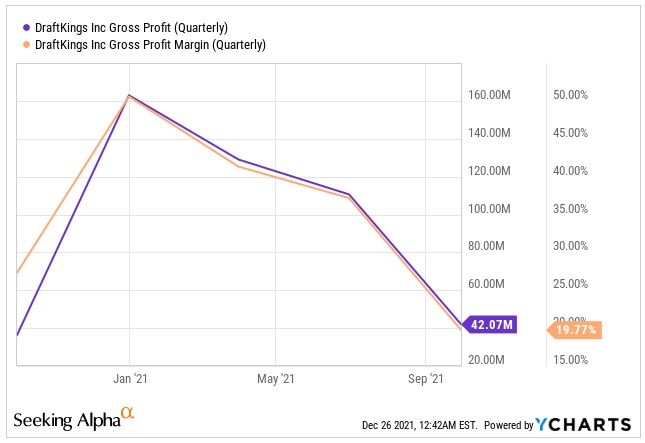

不过,DraftKings股价在财报公布后下跌,很大程度上可能是因为该公司的毛利率自1月份以来大幅下降。DraftKings首席财务官将毛利率下降归因于在亚利桑那州、怀俄明州、田纳西州、密歇根州和弗吉尼亚州的用户推广投资,从而产生净营收负1500万美元。

但另一方面,DraftKings的主营业务成本(COGS)结构得到了改善,DraftKings预计,从第四季度开始,OSB业务的COGS占营收的百分比将有所提高。因此,预计第四季度毛利率将开始改善。

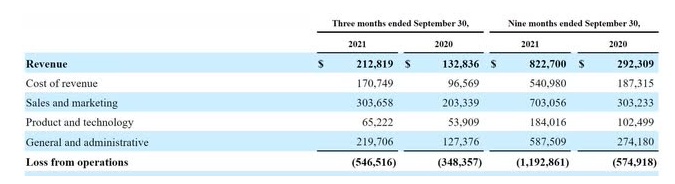

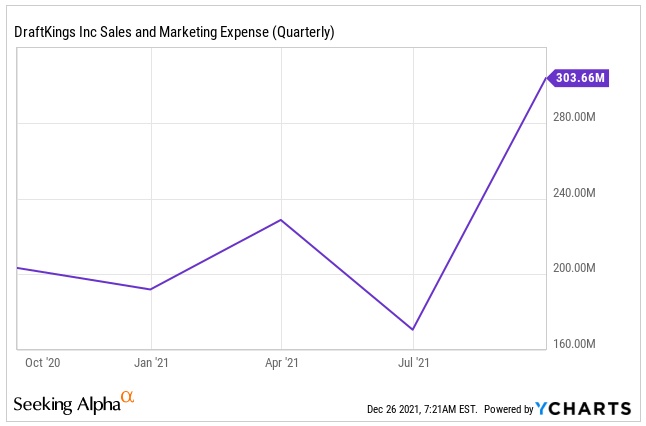

最后,从上述第三季度收益表中可以看出,DraftKings运营亏损达到了5.4652亿美元,主要受销售费用3.0366亿美元的影响。

调整后EBITDA为负3.14亿美元,仍高于预期,其中包括在有机基础下带来约6000万美元的影响。而排除这部分影响,调整后EBITDA还将明显优于公司Q2财报电话会议提供的业绩指引。

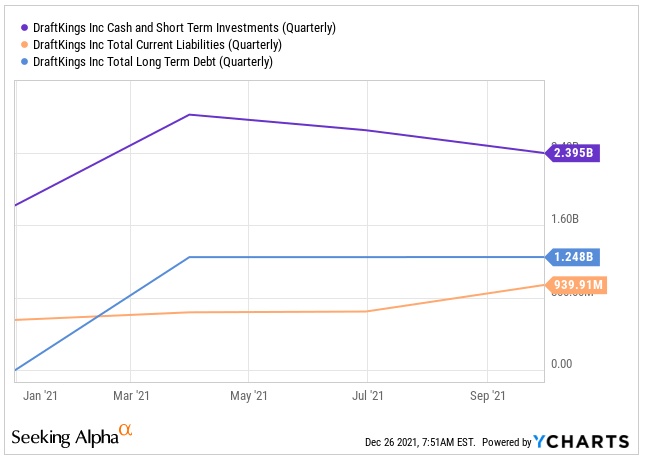

资产负债表

第三季度末,DraftKings的资产负债表上拥有24亿美元现金,流动负债为9.39亿美元,长期债务为12.4亿美元。由此看来,该公司资本充足,可以实现增长计划。

不过,需要注意的是,截至2021年9月,DraftKings的自由现金流总额为-8900万美元。

公司指引

公司指引方面,DraftKings继续保持在美国各州和加拿大各省的开展业务计划。同时,近期,马里兰州和安大略省批准了在线体育博彩,预计这些地区的业务计划将很快启动。

DraftKings将2021年营收指引的中值上调至12.6亿美元,低于分析师预期的12.9亿美元,指引区间从12.1亿美元-12.9亿美元收窄至12.4亿-12.8亿美元,相当于同比增长93%至99%。DraftKings预计MUP和ARPMUP将在2021增长,MUP的增速是ARPMUP的两倍以上,预计第四季度EBITDA亏损将略低于2021年第三季度亏损的一半。

最后,该公司还预计2022年营收为17亿美元-19亿美元,根据该公司2021年营收指引区间和2022年营收指引区间的中值计算,相当于同比增长43%。

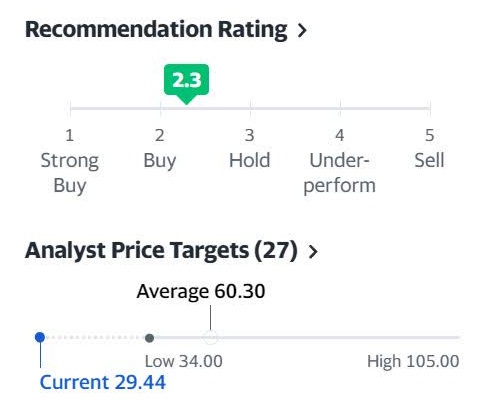

分析师目标价

基于过去3个月27位分析师的评级,该股12个月平均目标价为60.30美元,最高目标价为105美元,最低目标价为34美元。

估值

如果市场现在处于“追逐风险”心态,DraftKings可能是一年内翻两倍或三倍的股票。不过,该股存在的问题是,尽管该公司估值在其上市的短暂历史中处于历史的低端,但在行业中却是相对较高的。

总结

综合而言,DraftKings是一只相对投机性的股票,因为维持和扩大股票估值所需的营收增长取决于各州是否批准公司经营业务。此外,投资者需要等待数年才能看到公司实现盈利。

然而,考虑到未来机遇,以及DraftKings在该领域的领导地位,该股当前的估值依然非常吸引。因此,DraftKings目前适合愿意投机的长线激进投资者,但短线投资者应该选择避开该股,因为2022年利率上升可能会带来下行风险。