智通财经APP观察到,过去几周,美股市场经历了横盘、抛售到标普500再创新高,在之前的抛售潮中,许多热门股票从历史高点大幅回落,这类抛售通常会对高成长、高估值的公司造成严重冲击。

而这其中包括半导体类股票,在过去几年中,这类股票出现了绝对的爆炸式涨幅。但不少分析人士认为这些股票将在2022年仍处于领涨地位,如果近期出现抛售,那将是绝佳的买入时机。

在美股半导体板块中,应用材料(AMAT.US)近一年来表现出色,今年以来涨幅近90%。应用材料的主营业务为提供与半导体制造有关的各类型高端设备,从产业链角度来看,我们可以理解为应用材料是台积电(TSM.US)、三星和英特尔(INTC.US)等芯片制造巨头的上游设备商。

Seeking Alpha 知名撰稿人Josh Arnold从该股的技术面和基本面以及预期对该股进行了详细的分析,以下为详细内容。

技术面

首先从图形上来看, Arnold认为,应用材料正在形成的一个看涨“楔形图”。有一个平滑的顶部和一个上升的底部,这是一个经典的楔形图,或者说是一个持续看涨模式,意味着当楔形图形成,价格随后向上突破,之前的上行趋势得以延续。正如图形所示,趋势呈明显的上升线,所以如果技术面预测正确,应用材料可能会在2022年呈显著的上升趋势。

该股的累积/派发线仍然非常强劲,表明“逢低买入者”仍存在。如底部图形所示,我们可以看到半导体板块在最近几个月表现明显优于标普500指数,半导体正是“跑赢大盘”的合适标的。

最后,根据PPO测算结果,动量在价格平稳阶段调整得非常好,非常接近中心线。在实现大幅上涨后,技术分析派普遍认为这一调整是有必要的。

Arnold认为,技术面的图形显示,还没有证据表明应用材料已经进入长期,甚至中期的顶部区域。而近期的横盘调整将打通上行空间,技术面上该股走势处于“楔形形态”的早期阶段。在此期间,Arnold表示投资者最好考虑分批买入应用材料,保持对相对低的仓位,并注意观察“楔形图”趋势不会被打破。

基本面

应用材料是一家长期专注于创新制造的公司,而创新推动了其高度复杂的设备制造工艺,这些设备帮助芯片及高端设备产业链的制造商生产世界上最复杂的芯片和显示器等产品。这些产品包括世界一流的高分辨率显示器、规模更大更快的内存芯片、更高效、集成速度更快的微处理器等。据统计,该公司拥有超过14000项专利,一度平均每天申请4项新专利。

随着芯片开始在越来越多的智能产品中出现,以及终端市场对更小、更快、更高性能芯片的强劲需求,应用材料乃至整个半导体设备行业本身,在未来几年的强劲需求增长中处于有利地位。过去一年我们频繁听到的芯片短缺,可能说增强了该行业整体的议价能力和投资于产能扩张的能力,这将对未来业绩增长有至关重要的作用。

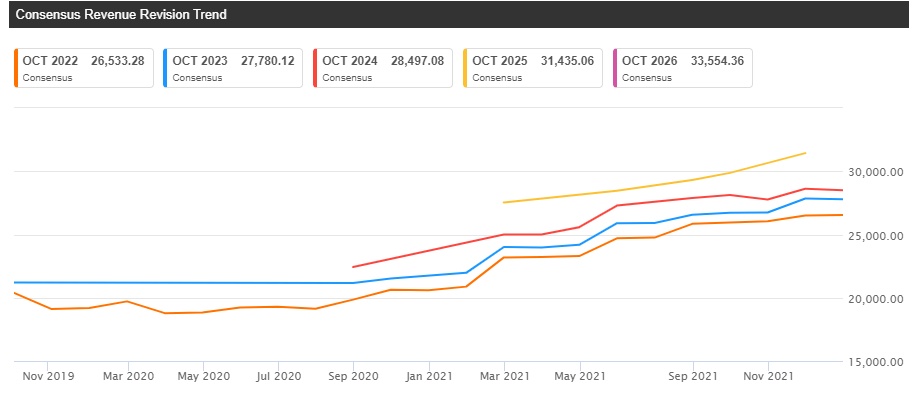

自去年年中以来,我们看到该公司不断上调营收预期,部分原因是公司业绩不断超出预期,另一部分原因是分析师难以准确预测市场需求。鉴于该行业多年来需求稳步增长,Arnold预计随着时间的推移,公司营收预期将继续向上修正。

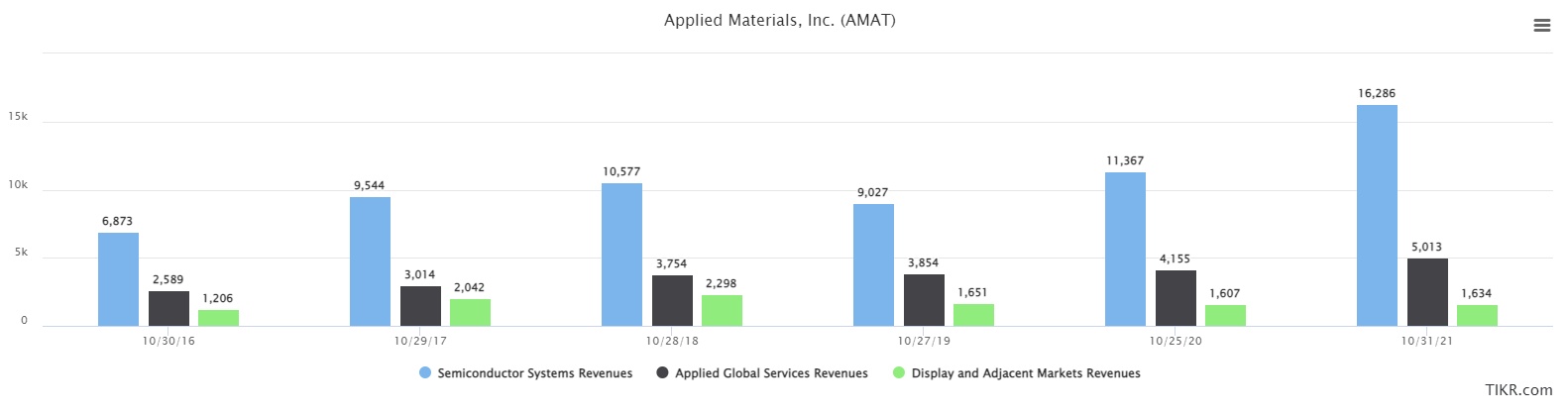

公司的核心业务即半导体设备业务近年来表现出显著增长趋势,从2016财年的69亿美元增长到2021财年的163亿美元,其中2019财年略有下降。但总体而言,半导体设备这一领域可以说发展飞快,考虑到上面讨论的一些因素,不少分析人士预计2022财年该公司业绩将再创新高。

公司的应用全球服务业务近几年实现稳步增长,但由于增长率较低和业务规模较小,其影响有限。尽管如此,该业务营收在上述时间段几乎翻了一番,从26亿美元到50亿美元,也可以说是另一大增长型业务。

该公司的显示器业务并非中心业务,该业务最近出现营收下滑。但是这部分业务的规模非常小,显然也是该公司最弱的部分。对于持有该公司股票的投资者来说,应该密切关注该业务是否出现加剧疲软,因为多年来该业务一直在拖累公司整体业绩。

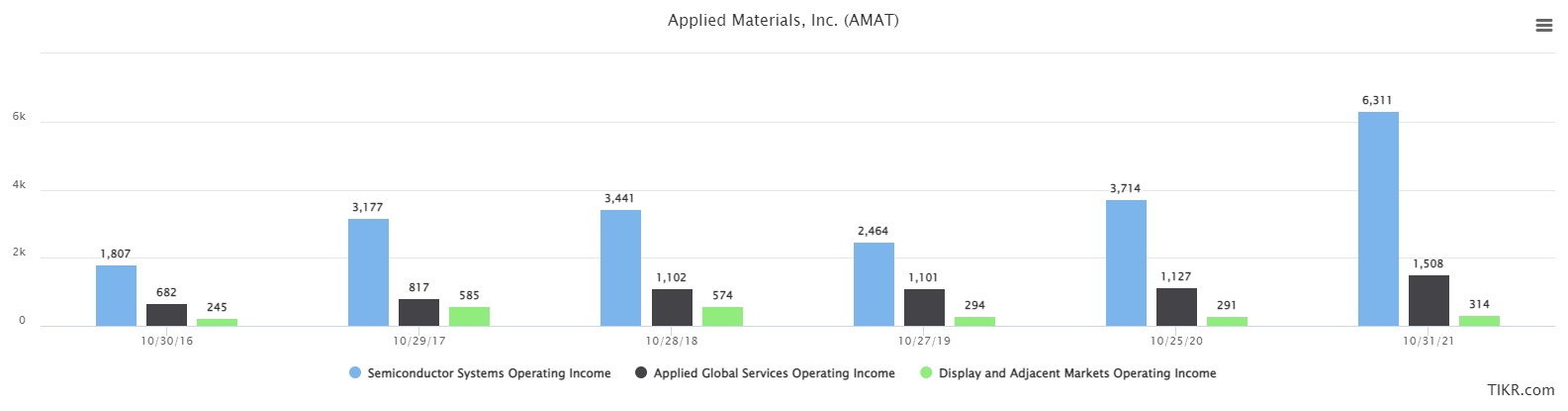

现在,我们将重点放在这些细分市场的利润率,因为它对公司未来业绩具有指导性意义。以下是三大部门的年度营业利润,以百万美元计。

我们可以观察到,半导体设备业务的营业利润增长了3倍以上,应用全球服务(AGS)业务的营业利润增长了2倍以上,显示器业务的营业利润增长了约28%。可以看到,重点是应用材料的业绩增长几乎完全归功于半导体设备业务部门,因此,尽管该公司也有其他业务,但它们的重要性普遍不如半导体设备。

随着半导体设备业务的营收和利润率同时快速增长,应用材料将在未来几年实现更频繁的利润增长次数。不断增长的市场需求和该公司在市场上处于领先地位,都预示着未来几年的营收前景非常乐观。

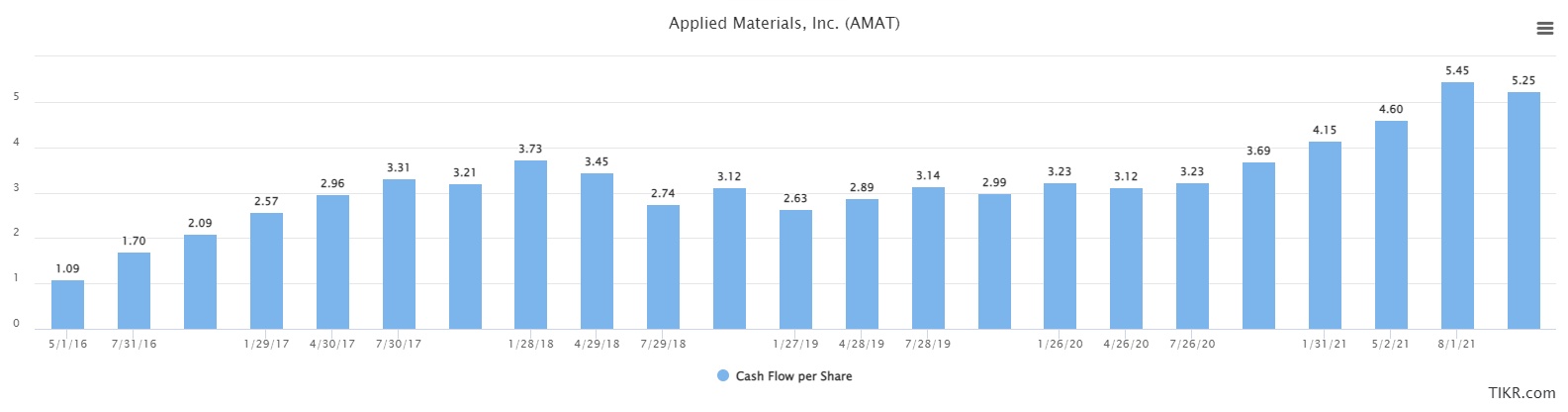

应用材料所做的一件重要事情就是对未来产能进行大量投资,尽管投资比例如此之高,但也保留了大量的现金流。下图是过去12个月的每股现金流。

2016年初,该股每股现金流(CFPS)为1.09美元,但最近一个季度为5.25美元,这就是高增长营收带来的高利润率,只要营收持续强劲,这类趋势大概率会持续下去。如前文所述,半导体设备行业未来几年的营收还会增长,该项指标可能还会继续走高。

除了投资于未来业绩增长,公司还可以用这些现金做很多事来提高股票收益率。该公司近年来一直在做的一件事就是以相当高的比例进行股票回购,如下图所示。

此外,股东数量的下降多年来并不稳定,但随着时间的推移,它正朝着相对正确的方向发展。这将继续为应用材料提供另一种为股东带来回报的方式,因为它将不断增长的利润分摊到越来越少的股票上,从而增加了股票的相对价值。

随着应用材料的利润持续增长,可能会产生越来越多的超额现金流,这很有可能带来越来越大规模的股票回购。

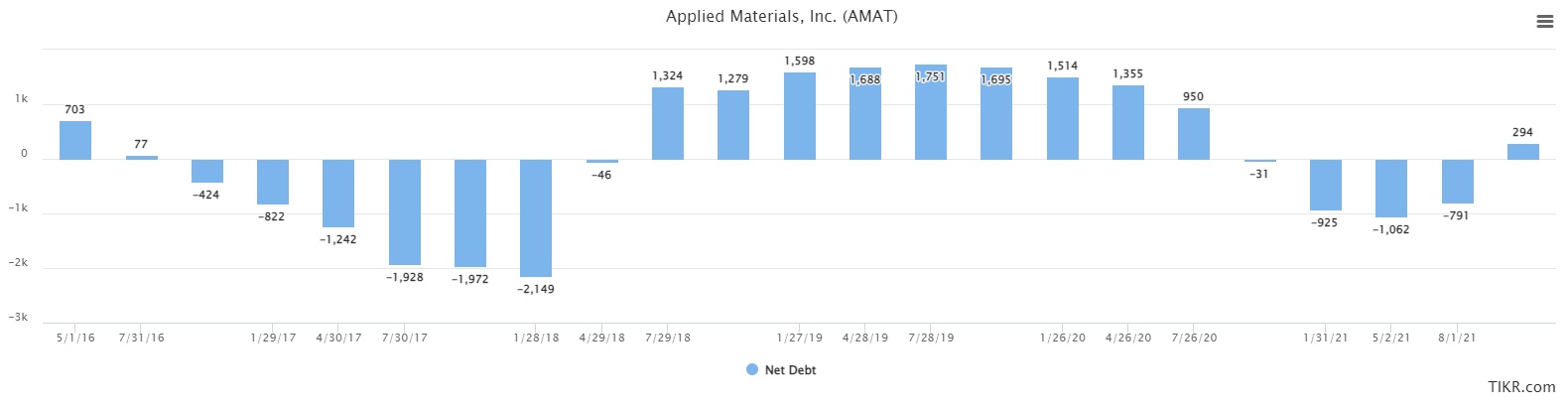

该公司资产负债表看起来相当优秀。以下是自2016年以来,以百万美元计价的季度净债务。

虽然公司的净债务一直在波动,但现在只有约2.94亿美元。对于一个像应用材料这样的大规模公司来说,这是一个微不足道的数目,因此它有着卓越的财务灵活性。这意味着该公司可以自由地为大型收购和大规模股票回购而进行借贷,应用材料强劲的资产负债表无疑是这一切资本活动的基础。

预期与估值

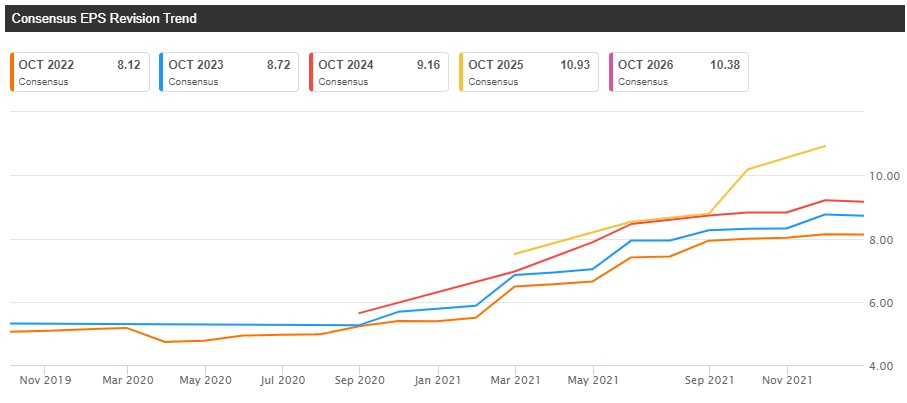

接下来,我们聚焦于应用材料的预期每股收益与估值。

我们在每股收益上看到了类似的情况:即大量的向上和向右趋势,可以说只要半导体设备部门能产生更高规模的营收,公司就会产生更高的利润率,这将增加盈利和现金流,在这样的环境中,市场给予了更高的每股收益更高预期。

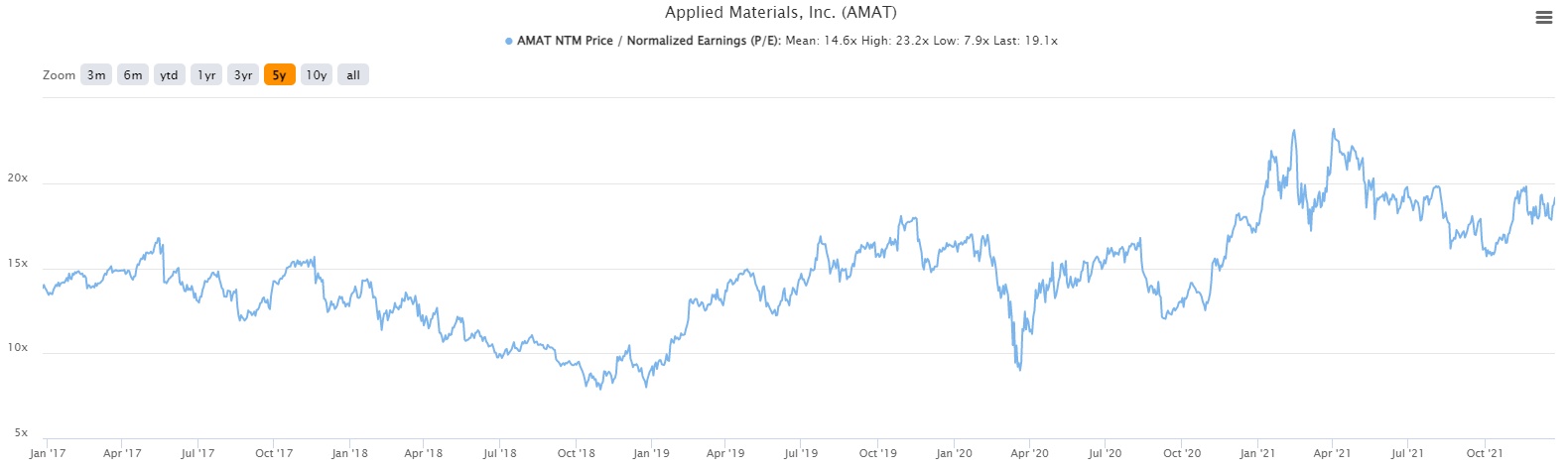

最后,聚焦于该股估值。Arnold认为当前估值合理。以下是该股过去5年的预期市盈率。

当前股价预期市盈率约为19倍,远低于此前23倍的峰值,但高于长期平均水平。在这种情况下,考虑到芯片行业在过去两年的快速扩张,分析人士普遍倾向于近期的估值。

考虑到图表中的看涨趋势,Arnold认为该股当前估值合理。另外,应用材料正处于盘整阶段,按技术面图示,这一阶段之后可能将步入上升通道,并且未来业绩的增长空间超出想象。Arnold表示,如果投资者正寻找一只可以在2022年买入的半导体类股票,必须把这只股票列入投资者的备选清单。