逐年盈利、年年分红派息、市值水涨船高,面对这样一处好标的,大股东却嚷着要找第三方接盘。这诡异的一幕让诸多韭菜如“丈二和尚,摸不着头脑”。

2016年11月8日,中国先锋医药(01345)突然发布公告,公司董事会已获公司大股东Pioneer Pharma (BVI) Co., Ltd.告知,其正就可能出售Pioneer Pharma于公司的部分或全部股权与若干第三方商讨。这也是其首次正面表达要“分家”的意向。

据智通财经观察,当时,Pioneer Pharma持有中国先锋医药全部已发行股本约69.14%。虽然Pioneer Pharma表示,此商讨正在进行,不一定会引致任何交易。但假如全盘卖出,有关交易可能引致收购守则项下的可能收购建议。

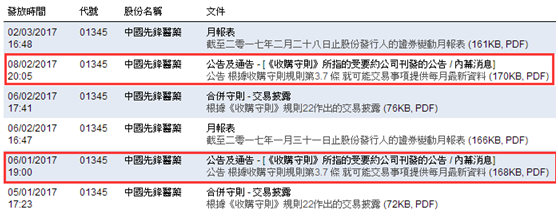

有了第一次,就会有第二次、三次……,细数公告,截至目前,为大股东“分家”之事,中国先锋医药已陆续发了8份公告,且专门挑在每月初的6日、8日这种略带“美好寓意”的日子发。

可老话说的好,事不过三。面对大股东“雷声大雨点小”的动作,中国先锋医药股价应声而落。以2016年11月第一次公告至今的147个交易日内为例,该股区间跌幅近17个点。

若排除期间因业绩利好影响,从2017年4月13日-6月15日计算,该股跌幅超过28.9%,成交量约8475万股,成交金额约2.4亿港元。

大股东脱手之心路人皆知

如果说,2016年离我们已有了一段时间,那我们就来好好述说下,今年上半年中国先锋医药所有重点公告。

智通财经查阅到,截止6月16日,中国先锋医药已发布了27条公告,除每月证券登记表披露以及2016年财报、股东会议外,其余皆为“根据收购守则规则就可能交易事项”作出的披露。

如2017年1月6日,中国先锋医药公布,获Pioneer Pharma告知,于公告日期(2017年1月6日),就可能交易事项的商讨仍在进行,并无就可能交易事项订立任何正式或具法律约束力的买卖协议。

2月8日,中国先锋医药又发公告,称大股东Pioneer Pharma就可能交易事项的商讨仍在进行,过去的一个月由于恰逢中国的新年假期,因此并无重大进展。

遇到春节,关门度假,没有推进显然也说的过去。但过完年,总该有点实质性的进展吧?怀揣美好期待,无奈,中国先锋医药又戏耍了“韭菜”一番。

3月8日,中国先锋医药表示,获Pioneer Pharma告知,就可能交易事项的商讨仍在进行。由于目前被禁止于该公司年度业绩刊发日期之前60日内买卖该公司的任何股份。因此过去的一个月可能交易事项并无重大进展。

总是有理由,你究竟有没诚意?就在市场有些不耐烦之际,4月8日,该公司指出,已在2017年3月22日公布了2016年度业绩,因此该公司董事被禁止买卖该公司股份的禁售期已结束。获Pioneer Pharma告知,其与一名潜在收购方就可能交易事项的商讨最近有所进展,双方正致力于完成可能交易事项的条款,旨在尽快于协议达成后公布。

一睁一闭,“哈嗯”!一个月过去了。5月8日,中国先锋医药公告,Pioneer Pharma与潜在收购方就可能交易事项的商讨最近有所进展,但双方之间的商讨尚未得出定论,且商讨仍在继续。

而到6月8日,中国先锋医药再玩文字游戏:获Pioneer Pharma告知,于本公告日期双方之间就可能交易事项的商讨尚未得出定论,且Pioneer Pharma并无就可能交易事项订立任何正式或具法律约束力的买卖协议。考虑到自11月公告日起已经超过6个月,为符合公司及其股东的最大利益,公司正在评估未来可能采取的行动。

一晃半年时间没了,而Pioneer Pharma出售股权一事还在“嘴上说说”的阶段。倍感玩弄的韭菜们也似乎磨灭了耐心,没心情看该公司继续演戏,于是纷纷外逃。截至6月15日收盘,中国先锋医药出现连续下跌走势,现报2.33港元,跌2.51%,要知道这已是该股连续第五个交易日下跌,累计跌幅在16.49左右,成交量呈逐步放大趋势。

不过,好在6月16日,该股止跌,回升2.58%,报2.39港元,涉及金额747.33万港元。其中,大户资金净流出48.93万港元,散户资金反而流入38.14万港元。

良好业绩足以让股东“吃香喝辣”

大股东究竟想怎样,是不是舍不得这块优良资产了?

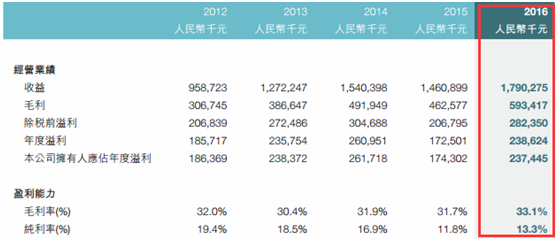

从财报来看,中国先锋医药的确表现优秀。2016财年,该公司收益17.9亿元人民币(单位下同),同比增长22.5%;该公司拥有人应占溢利2.37亿元,同比增长36.23%;毛利率由上年的60.9%增加至63.5%;每股盈利0.18元,拟派发末期股息每股0.103元。

从财报明显可以看出,中国先锋医药的有利财务指数都在呈现正面发展,年复合增长率表现抢眼。

智通财经通过分析发现,该公司财务指标大幅度增长,其得益于良好的销售网络。期间,通过营销网络扩大该等产品的覆盖率,及普利莫产品报告期内恢复正常进口销售(该药2016年4月恢复销售,9个月内实现的收益1601万元,较去年增加117.7%。),让药品收益增加36.4%至6.34亿元;医疗器械收益增加4.1%至1.38亿元。

另外,因为爱尔康眼科药品的销售重回正常增长轨道,该公司提供的联合推广和渠道管理服务销售的产品收益增加17.9%至10.19亿元。

手握畅销药(戴芬,希弗全,普利莫)、爱尔康眼科药品销售权以及医疗器械业务,在现有的国内医药市场足能“吃香喝辣”。要明白,与之业务发展模式类似、市值是其11倍(约338亿港元)的推广龙头——康哲药业(00867)在2016年净利润也只有13.76亿元。若从业绩体量等方面平行换算,利润贡献相差并不明显。

如此说来,大股东表现的犹犹豫豫,或许的确处于难以抉择阶段。

投资合作朝国际化方面发展

事实上,除上述现有业务为期增量外,中国先锋医药还“满世界”地引进新产品。

目前,该公司已取得数十种处方药及医疗器械(第三梯队产品)的营销、推广及销售权,一旦获准销售,将为公司业绩增长带来新动力。同时巩固第一二梯队产品原有的优势,通过三个梯队产品的齐头并进,力争实现业绩的持续增长,确保公司的长期可持续发展。

如作为该公司投资的具备高增长潜力标的之一的纽交所上市公司NovaBay,2016年中期总销售净值较去年同期大增约183%,不排除未来或直接助力于中国先锋医药财务,扩大利润增速率。

此外,中国先锋医药还与包括美国爱尔康、意大利阿尔法韦士曼等在内的多家国际知名制药和医疗器械企业建立了稳定互利的长期合作关系。这也为引进高端产品提供了便利与可行性。

从财务基本面,到公司发展战略,中国先锋医药十分符合长期投资标的的要求。从这点,大股东还在吵着卖股权似乎有点特别的“意思”。假如没有这一出,从该公司仅12倍动态市盈率来看,相较于同行业的估值的确便宜了不少。(田宇轩/文)