基带芯片是手机的神经中枢,承载着手机与通讯网络之间数字信号的编解码,就像人的大脑。通讯的复杂性造就了基带芯片的高门槛,同时,迈入5G时代,对基带芯片通讯能力要求更高了。

因此,无论从重要性还是进入门槛来说,手机基带芯片是芯片设计业中的黄金赛道。近期,翱捷科技(688220.SH)发布公告,公司将首次公开发行股票并在科创板上市。凭借技术积累的先发优势,中国市场已然形成“基带三剑客”—联发科、海思和展锐,翱捷科技凭何从三巨头虎口夺食呢?

基带芯片市场三足鼎立

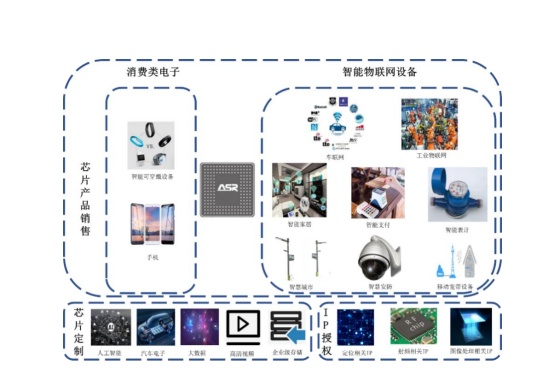

翱捷科技成立于2015年,一直专注于无线通信芯片的研发和技术创新,同时拥有全制式蜂窝基带芯片及多协议非蜂窝物联网芯片研发设计实力。公司定位于打造智能手机基带芯片和物联网芯片两大市场的产品,目前其手机芯片主要运用于功能机,尚未形成智能手机基带芯片收入。

Strategy Analytics的数据显示,2020年全球基带芯片总市场金额约为266亿美元,按照此市场数据计算,公司2020年蜂窝基带通信芯片产品占据全球基带芯片市场的份额为0.51%,市场份额占比较小。

根据智通财经APP了解,4G时代已有多家半导体、芯片厂商进入基带芯片市场,但由于基带市场逐渐走向寡头、自研,行业竞争激烈,多家芯片厂商退出基带市场,比如博通2014年6月宣布退出基带芯片市场,英特尔2019年12月将基带业务出售给苹果公司。根据Statista的数据,高通、海思半导体、联发科位列2020年全球基带芯片的市场前三名,分别占据2020年全球基带芯片市场份额的43%、18%、18%,合计占有市场79%的份额,其他市场份额由三星等厂商构成,公司面对的国内主要基带厂商是海思半导体及紫光展锐。

更为重要的是,无线通信芯片设计行业技术门槛较高、研发投入大,根据中国信通院出具的报告,2020年国内市场5G手机占同期手机出货量及上市机型数量的比例分别为52.9%和47.2%。高通、联发科、海思半导体、紫光展锐等芯片设计厂商已推出了对应的芯片产品,并成功实现产业化。然而,翱捷科技目前尚未推出成熟的5G智能手机芯片,在竞争时暂时处于不利地位。

由此可知,翱捷科技与行业龙头差距较大,上述公司通过多年的大额研发投入,整体资产规模较大、产品线布局更为丰富、客户基础更为稳定。此外,由于基带芯片客户一般具有较高的黏性,不会轻易更换芯片供应商,而公司成立时间尚短,导致公司产品在进行市场推广时处于劣势,存在被高通及联发科等成熟厂商利用其先发优势挤压公司市场份额的隐忧。

三年营收复合增长率超200%

尽管与行业三巨头有所差距,但翱捷科技仍凭借较高的研发费用,在产品快速迭代之下,提供了有竞争力的价格,成功实现了市场快速突破。

受益于公司新款产品和技术创新逐步得到市场认可,翱捷科技营业收入由2018年度的1.15亿元迅速增长至2020年度的10.81亿元,年复合增长率达206.07%,呈现快速上涨趋势。2021年1-9月,公司营业收入14.33亿元,同比增长102.70%。尽管公司收入规模快速扩大,但由于研发费用持续保持在较高水平,研发金额分别为5.24亿元、5.97亿元、21.17亿元、4.56亿元,公司尚未实现盈利。2018年至2021年前九个月,归属于母公司股东的净利润分别为-5.37亿元、-5.84亿元、-23.27亿元、-4.84亿元。持续的亏损仍然让翱捷科技的经营现金流陷入危机,招股书显示,报告期内,公司经营活动产生的现金流量净额分别为-3.12亿元、-4.28亿元、-5.42亿元和-4.8亿元。

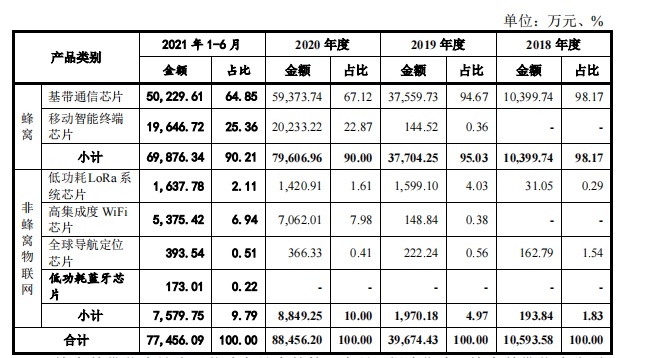

根据智通财经APP观察,公司收入结构仍以芯片销售收入为主,芯片收入占比约九成。翱捷科技的芯片产品科尔分为蜂窝基带芯片和非蜂窝物联网芯片,蜂窝基带芯片是公司芯片产品中的核心产品,2018年至2021年上半年,蜂窝基带芯片分别实现收入1.40亿元、3.77亿元、7.96亿元和6.99亿元,占当期芯片产品收入的98.17%、95.03%、90.00%和 90.21%。公司蜂窝基带芯片产品逐步实现大规模销售,相关收入逐年快速增长。

值得关注的是,2018年以来,公司采取高性价芯片产品的战略成功快速扩大市场份额,2018年至2021年上半年,毛利率分别为33.10%、18.08%、23.86%及 18.29%,通过降低毛利率成功实现收入的大幅增长,但公司毛利率长期低于行业龙头高通、联发科等企业。

另外,翱捷科技销售均为4G产品,系其最重要的产品,公司在研蜂窝产品主要为5G产品,但公司5G技术尚未得到客户验证并实现大规模销售。招股书显示,公司首款5G基带芯片已回片,经公司测试,该芯片性能基本符合预期,处于进一步调试过程中。这一产品布局,也意味着翱捷科技对智能手机基带芯片的技术布局日臻完善。

阿里为单一第一大股东

芯片行业虽然极其烧钱,且短期内无法盈利,但这并未阻挡风险投资对该领域的偏好,而翱捷科技在这方面也屡获宠爱。

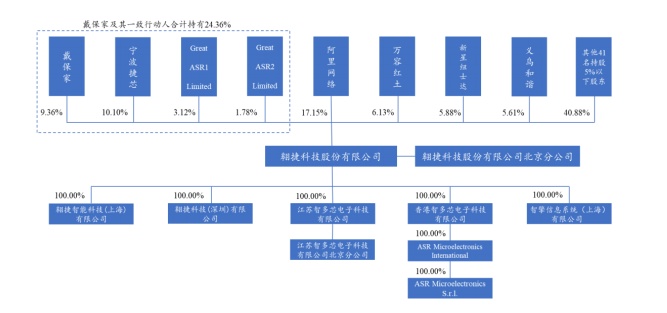

公开资料显示,自2015年创立以来,翱捷科技获得多轮融资,投资方不乏阿里、小米这样的互联网巨头,还有红杉、高瓴、IDG等顶级的风险投资机构。更为重要的是,阿里为公司单一第一大股东。

根据智通财经APP了解,IPO前,公司单一第一大股东阿里网络持有公司17.15%的股权,高于实际控制人戴保家直接持有公司9.36%的股份,阿里网络并非公司控股股东、未被认定为公司实际控制人。IPO后,戴保家直接持股为8.43%,阿里网络持股为15.43%,宁波捷芯持股为9.09%,万容红土持股为5.51%,新星纽士达持股为5.30%。

背靠阿里,翱捷科技的业务有了多元化的可能,2020年公司芯片定制业务销售收入实现从0到1的突破。200年至2021年上半年,公司芯片定制业务报告期内收入分别为1.38亿元及1.02亿元,占当期主营业务收入比例为12.73%及11.61%。2020年芯片定制业务收入主要来自于客户S,且公司单一第一大股东阿里网络的间接股东Taobao China Holding Limited 持有该客户的唯一股东不超过10%股权。也就是说,客户S和翱捷科技本身就通过阿里“沾亲带故”。

新业务规模尚小,将众多明星机构悉数吸引到场,不仅因其所处的芯片行业前景广袤,还有其芯片相关的技术能力也相当过硬。该公司是国内极少数同时拥有全制式蜂窝基带芯片及多协议非蜂窝物联网芯片研发设计实力,且具备提供超大规模高速SoC芯片定制及半导体IP授权服务能力的平台型芯片设计企业。报告期内,翱捷科技蜂窝基带芯片产品销量累计超过3000万套,非蜂窝物联网芯片产品销量累计超过1700万颗。

值得注意的是,翱捷科技销售的手机基带芯片用于功能机,尚未形成智能手机基带芯片收入,预计公司新一代智能手机芯片产品从开始立项到产品设计、量产、商业化仍需要3到5年时间。同时,由于智能手机芯片会直接影响智能手机性能的好坏,智能手机厂商对于智能手机芯片性能及质量稳定性均存在较高的要求,因此,智能手机厂商对于智能手机芯片厂商的客户粘性较高。在智能手机行业头部效应显现的背景下,公司潜在合作对象开发难度不小。

在智通财经APP看来,翱捷科技最后一个轮投后估值超过16亿美元,以2019年3.98亿的营收计算,PS为26倍。对比去年寒武纪上市前夕,中信证券选取的可比公司(兆易创新、卓胜微、圣邦股份、汇顶科技、澜起科技、乐鑫科技、景嘉微)计算的市销率平均约为35倍而言,翱捷科技的估值尚属合理。此次若能顺利IPO,发行估值大概率会更高,上市之后能否在巨头林立的赛道中取得一番成绩,支撑起如此高的市值水平,仍需时间检验。