智通财经APP获悉,西部宏观首席分析师张静静发布研报表示,“新基建”稳增长的边际作用较为有限。2021年“新基建”总投资规模约为1.16万亿元,占基建投资比例为7.7%。2022年尽管“新基建”规模进一步扩大至1.18-1.19万亿元的规模,拉动基建同比增速约0.16-0.23个百分点,对基建的贡献基本保持平稳,但对稳增长贡献总体有限。

摘要

跨周期调节下“新基建”能否发挥稳增长作用?明年上半年在地产投资和出口均较为疲弱的情况下,财政将发挥更积极的作用。今年财政后置、明年财政前置,叠加就地过年可能性较大,明年Q1基建增速大概率明显回升。那么“新基建”能否肩负起稳增长重担?我们分别从“5G、特高压、城际高速铁路和城市轨道交通、新能源车充电桩、大数据中心、人工智能、工业互联网”7个领域估算“新基建”投资规模。

2022年“新基建”将如何发力?1)5G基站:2020年到2022年是5G投资的高峰期,保守估计2022年5G投资仍会有大约1700-1800亿的规模。2)工业互联网、人工智能和大数据中心:十三五期间(2016-2020)工业互联网、人工智能、大数据中心上市公司资本性开支占营收比重平均为7.4%、4.9%和7.2%,以此比例估算2022年三大领域投资规模分别为826亿元、112-122亿元和和230亿元。3)城际高速铁路和城市轨道交通:假设明年高铁投资额与今年持平,按照投产线路里程和高铁建造成本进行粗略估算,2022年城际高铁投资额至少为1400亿元。4)新能源汽车充电桩:假设2022年各类型充电桩同比增速与2021年保持一致,则全年投资规模预计约为222亿元。5)特高压:预计2022年投资规模为600亿元。

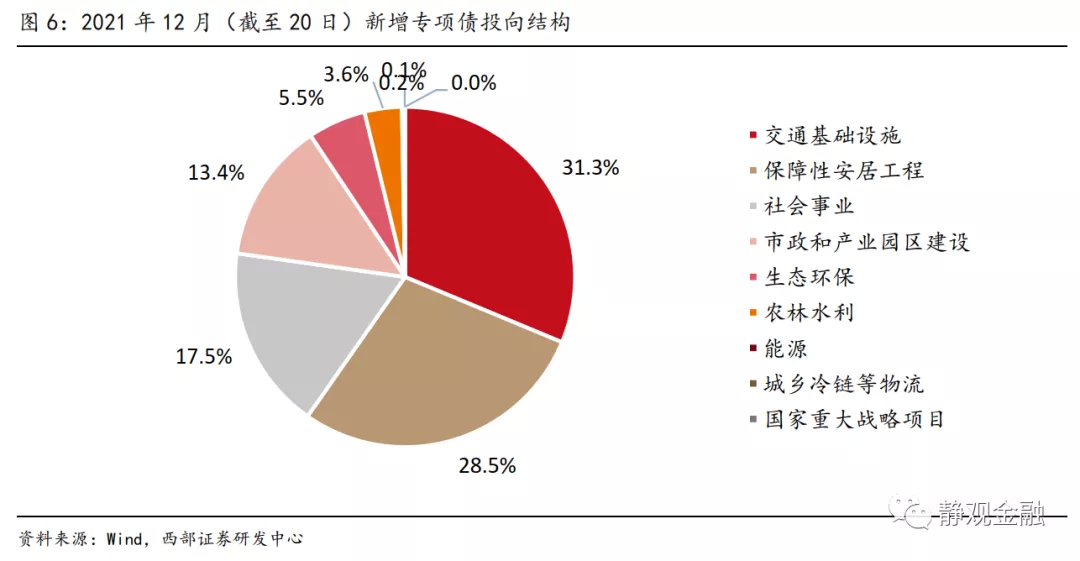

“旧经济”才是明年稳增长的关键,保障房等三方向建设有望于明年Q1托底经济。根据我们上述测算,“新基建”大概率并非稳增长主力,预计传统基建仍将继续扮演稳增长主力军的角色。结合报告《保障房等三方向建设有望于明年Q1托底经济》,从11月以来所发行的专项债投向来看,市政和产业园区建设、交通基础设施、保障性安居工程或为明年Q1政府主导项目的发力点。

正文

一、跨周期调节下“新基建”能否发挥稳增长作用?

基础设施建设投资曾一度被政府作为发挥经济逆周期调节作用的重要政策工具之一。经过多年大规模建设,我国在公共设施、水利、交通等传统领域已经形成了庞大的基础设施建设规模,增量空间已较为有限。在宏观调控政策转向跨周期调节的背景下,如何提质增效,加快科技转型,撬动更多的增量资金参与基建投资是支撑经济高质量发展的关键。

我们在报告《2022年A股迎来全面牛市的几率有多少?》中提到,今年财政后置、明年财政前置,叠加就地过年可能性较大,明年Q1基建增速大概率明显回升。明年上半年在地产投资和出口均较为疲弱的情况下,财政将发挥更积极的作用。那么“新基建”能否肩负起稳增长重担?在回答这一问题之前,我们首先回顾下“新基建”概念的演化历程,以便更准确地估算“新基建”规模。

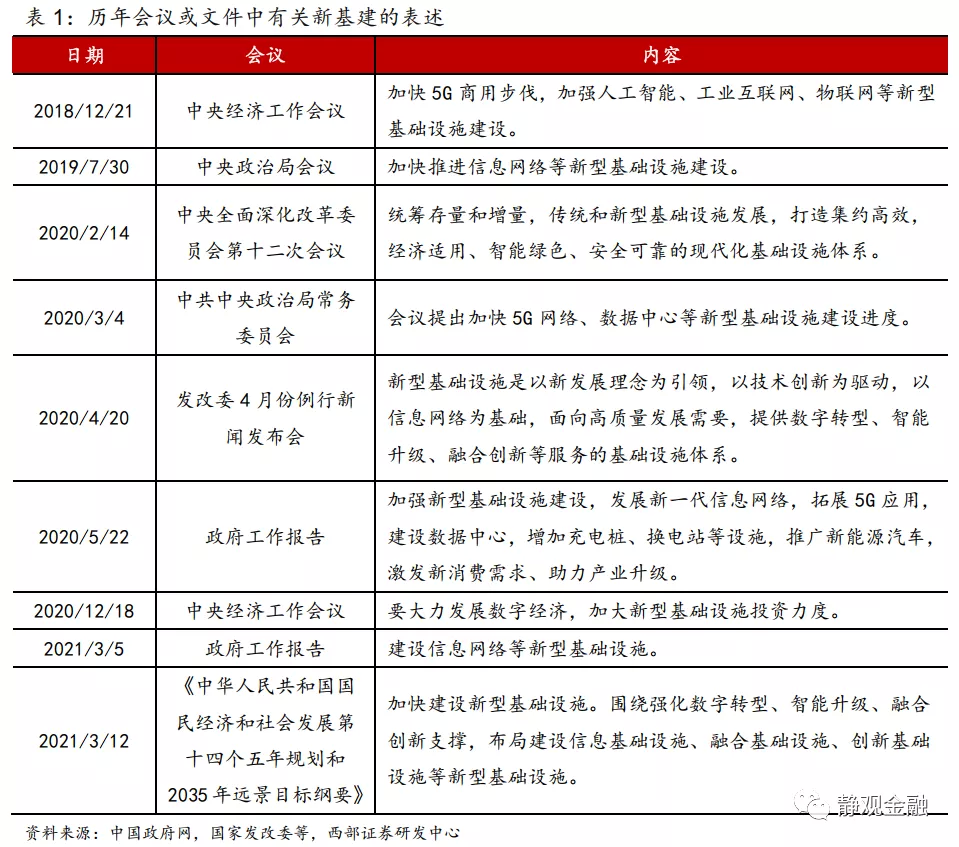

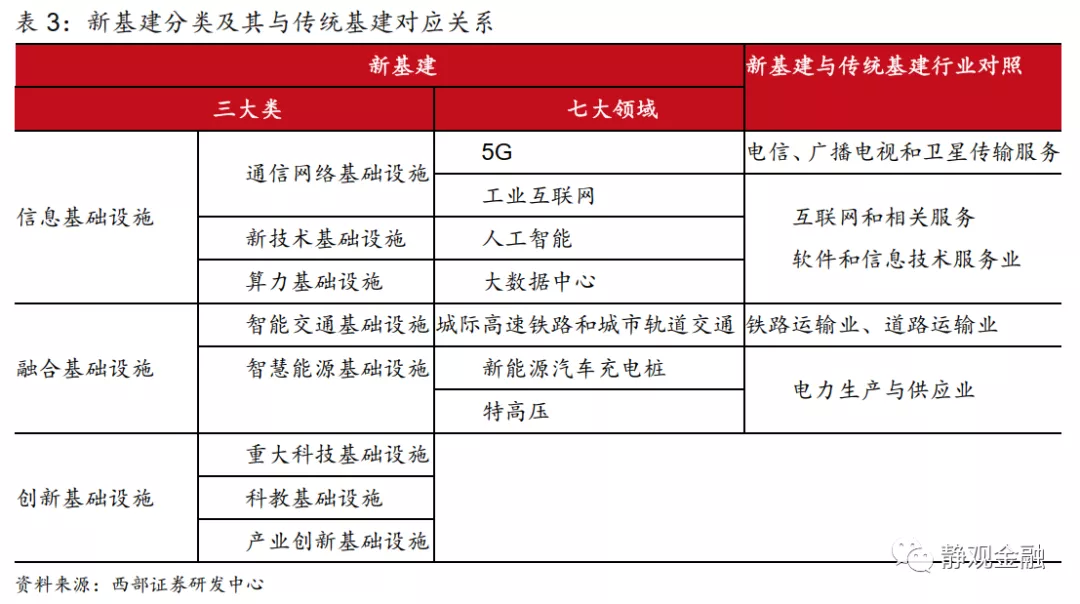

“新型基础设施建设”最早是于2018年中央经济工作会议上首次提出,会议指出要“加快5G商用步伐,加强人工智能、工业互联网、物联网等新型基础设施建设”。“新基建”的概念在之后召开的中央政治局会议、中央政治局常务委员会以及中央深化改革委员会会议中被屡次提及。“新基建”包含了7大领域:5G、特高压、城际高速铁路和城市轨道交通、新能源车充电桩、大数据中心、人工智能、工业互联网,是目前认可度比较高的划分方式。2020年4月,国家发改委在例行新闻发布会中首次明确了“新基建”的定义和范围,即“是以新发展理念为引领,以技术创新为驱动,以信息网络为基础,面向高质量发展需要,提供数字转型、智能升级、融合创新等服务的基础设施体系。”主要包括信息基础设施、融合基础设施和创新基础设施三大类。

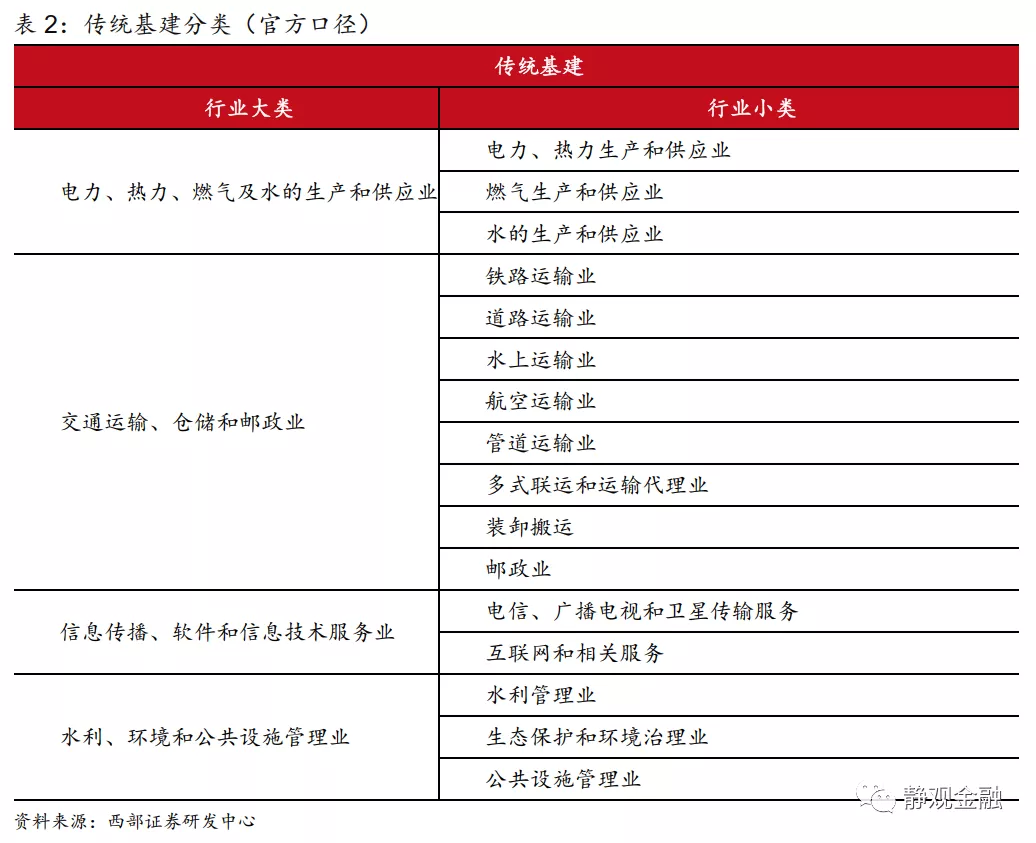

值得注意的是,“新基建”与传统基建并非完全割裂,像“新基建”中的融合基础设施,其本身就是将人工智能、大数据等前沿技术深度应用于传统基础设施之上转型升级而成。此外,与“新基建”对应的传统基建主要包括四个部分:1)电力、热力、燃气及水的生产和供应业;2)交通运输、仓储和邮政业;3)信息传输、软件和信息技术服务业;4)水利、环境和公共设施管理业。按照7大领域,可以将新基建与传统基建所属领域进行一一对照,具体情况如表3所示。

二、2022年“新基建”将如何发力?

我们分别从“5G、特高压、城际高速铁路和城市轨道交通、新能源车充电桩、大数据中心、人工智能、工业互联网”7个领域估算“新基建”投资规模。

(一)5G基站:预计2022年投资规模约为1700-1800亿元

根据中国移动、中国联通和中国电信三大运营商2020年年报公布数据,截至2020年末,其 5G建设累计投资1757亿元,共建成5G基站77万个。2021年仍是三大运营商5G投资建设高峰期,三大运营商资本开支预算合计达3406亿元,其中5G投资1847亿元,同比增长5%。目前,三大运营商并未披露2021年5G投资实际完成额的数据,假设与计划投资额基本保持一致。中国移动董事长杨杰曾表示,2020年到2022年是5G投资的高峰期[1]。保守估计2022年5G投资仍会有大约1700-1800亿的规模。

(二)工业互联网:预计2022年投资规模为826亿元

2018-2020年是我国工业互联网起步发展期,在这一期间实施了工业互联网创新发展工程,带动总投资近700亿元。今年以来,我国工业互联网顶层设计进一步完善,年初工信部印发《工业互联网创新发展行动计划(2021-2023年)》,确立了未来三年我国工业互联网发展目标。

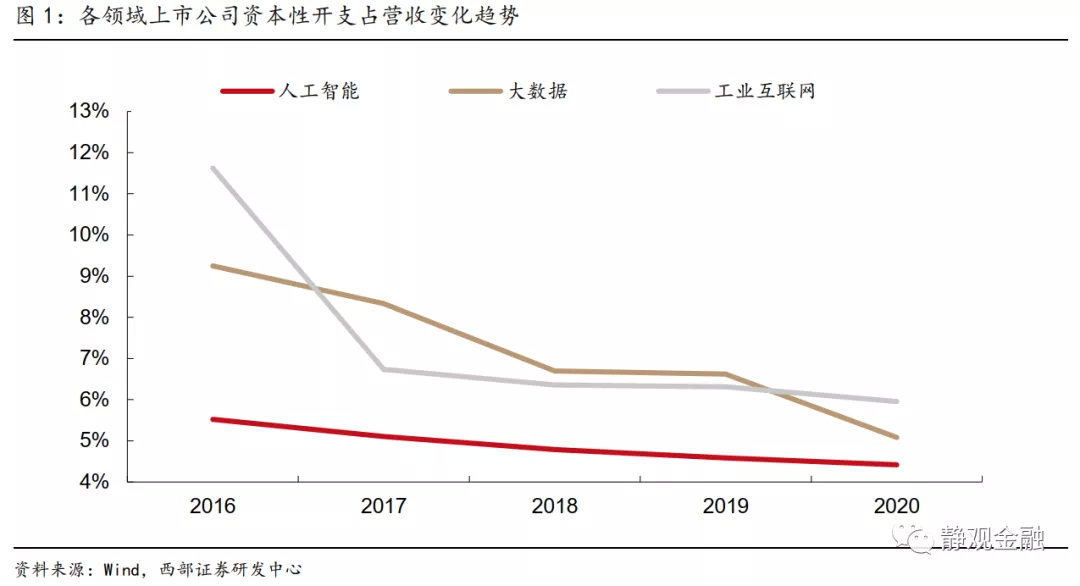

根据《中国互联网发展报告2021》,2020年我国工业互联网产业规模已达到9164.8亿元,同比增长10.4%。若以此增速推算,2021和2022年工业互联网产业规模将分别为10118亿元和11170亿元。十三五期间(2016-2020)工业互联网上市公司资本性开支占营收比重平均为7.4%,以此比例估算2021和2022年工业互联网投资规模分别为748亿元和826亿元。

(三)人工智能:预计2022年投资规模为166-180亿元

根据艾媒咨询发布的《2020年中国人工智能产业研究报告》,2021年我国人工智能核心产业规模将达到1898.1亿元,2022年产业规模将超过2300亿元。另外,国务院参事石勇指出,2020年中国人工智能产业规模达到1606.9亿元,同比增长24.43%;预计到2021年末,中国人工智能产业规模将达到2035.6亿元,增长率为26.68%[2]。假设2022年人工智能产业规模保持25%的增长水平,则有望达到2500亿的产业规模。综合以上分析,保守估计人工智能2021年产业规模为1900亿元,2022年预计为2300-2500亿元。十三五期间(2016-2020)人工智能上市公司资本性开支占营收比重平均为4.9%,按照这一比例粗略估算2021年人工智能领域投资规模为93亿元,2022年为112-122亿元。

(四)大数据中心:2022年预计投资规模为230亿元

数字经济的蓬勃发展,也带动了数据中心产业规模的不断扩大。今年7月,工信部印发《新型数据中心发展三年行动计划(2021-2023年)》。其中,到2021年底,全国数据中心平均利用率力争提升到55%以上,总算力超过120 EFLOPS,新建大型及以上数据中心PUE降低到1.35以下。到2023年底,全国数据中心机架规模年均增速保持在20%左右,平均利用率力争提升到60%以上,总算力超过200 EFLOPS,高性能算力占比达到10%。国家枢纽节点算力规模占比超过70%。新建大型及以上数据中心PUE降低到1.3以下,严寒和寒冷地区力争降低到1.25以下。国家枢纽节点内数据中心端到端网络单向时延原则上小于20毫秒。

据科智咨询《中国 IDC 行业发展研究报告》,2021年中国IDC业务市场规模预计将达到2984.7亿,同比增长预估可达到33.3%。此前,科智咨询预计2022年中国IDC业务市场规模将超过3200.5亿元,同比增长28.8%。十三五期间(2016-2020)大数据中心领域上市公司资本性开支占营收比重平均为7.2%,按照这一比例估算2021和2022年大数据中心领域投资规模分别为215亿元和230亿元。

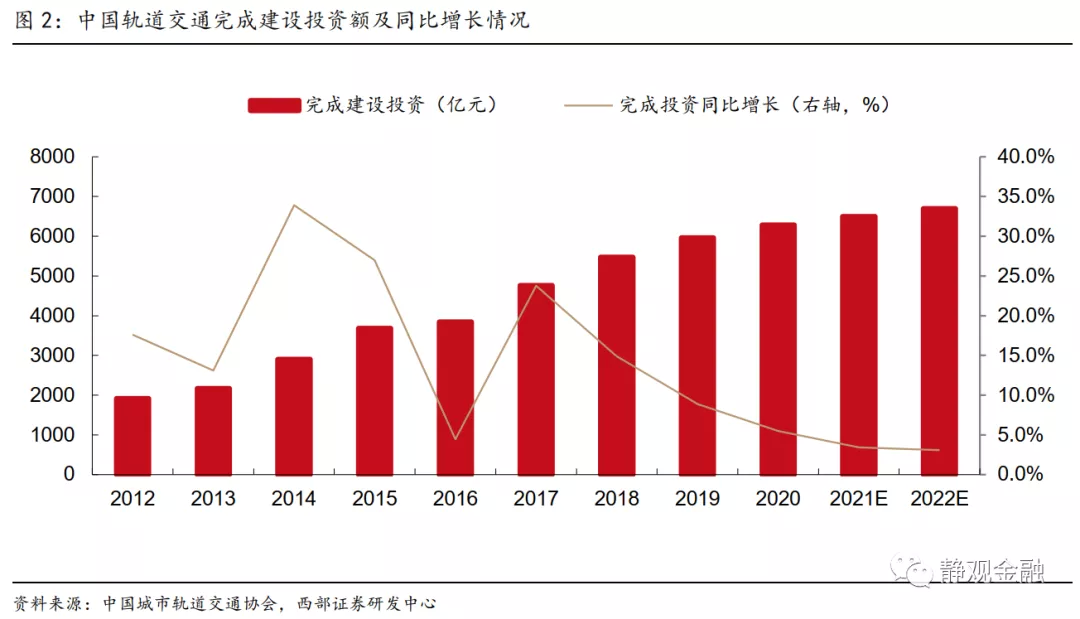

(五)城际高速铁路和城市轨道交通:预计2022年投资规模为8100亿元

城市轨道交通方面,根据中国城市轨道交通协会统计,2020年全年我国大陆地区共完成轨道交通建设投资6286亿元,同比增长5.5%。截至2021年12月23日,国家发改委年内已批复佛山、青岛、无锡3座城市的轨道交通重大项目,共涉及13条城轨线路建设,总投资额约为2233.51亿元,而2020年新增计划投资规模则达到4710亿元。其实自2018年以来,我国轨道交通投资额同比增速就不断下滑,每年新增完成投资规模从2017年最高时的915亿元持续下降至2020年的327亿元。粗略估计2021年轨交建设投资完成额约为6500亿元左右,2022年约为6700亿元。

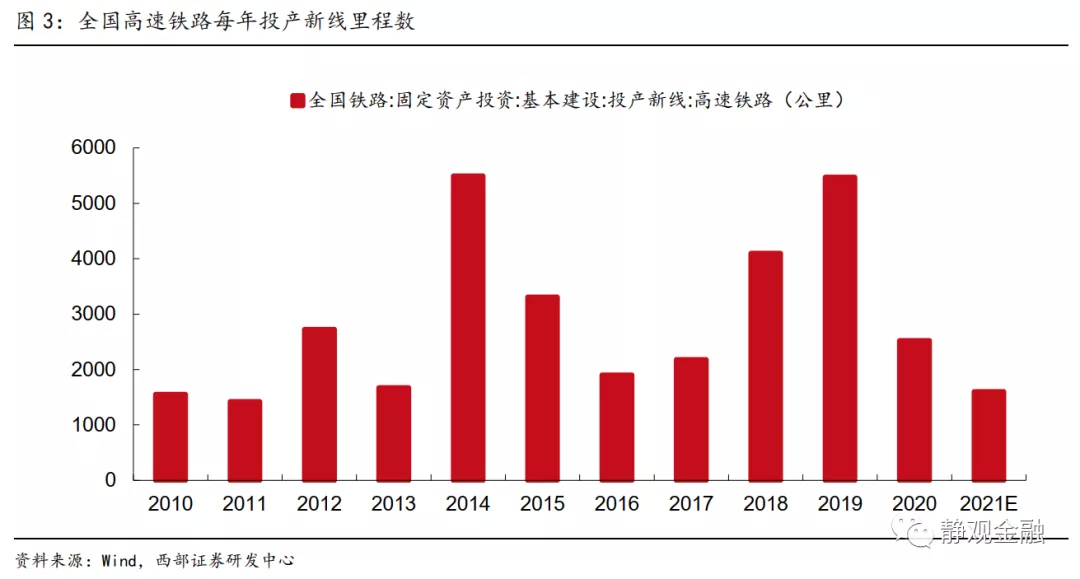

城际高速铁路方面,不同时速的中国高铁建设成本存在差异,据世界银行统计,中国时速350公里的项目高铁的加权平均成本为1.29 亿元/公里;时速250公里的项目加权平均成本为0.87亿元/公里。投产新线方面,据《中国经营报》披露,2021年铁路新开通里程继续下降,计划投产新线3700公里左右,其中高铁1600公里左右[3]。两项指标均较2020年大幅减少。同时,高铁开通里程跌入6年来最低谷。假设明年高铁投资额与今年持平,我们按照投产线路里程和高铁建造成本进行粗略估算,2021和2022年城际高铁投资额至少为1400亿元。

(六)新能源汽车充电桩:预计2022年投资规模为222亿元

中国电动汽车充电基础设施促进联盟发布数据显示,截至2021年11月末,全国充电桩保有量达到238.5万台,1-11月增量为70.4万台,同比增长120.3%。具体来看,公共类充电桩109.2万台,1-11月增量为28.4万台,同比增长59.1%。其中,交流充电桩为64.6万台,直流充电桩为45万台。假设12月份各类型充电桩增量与前11个月平均增量保持一致,则2021年全年充电桩增量为76.8万台。其中,直流、交流和私人充电桩增量分别为15.4、16.1和45.7万台,按照直流充电桩约8万/台,交流充电桩约0.8万元/台以及私人充电桩约0.3万元/台的造价,预计全年充电桩领域的投资规模将达到150亿元。假设2022年各类型充电桩同比增速与2021年保持一致,则全年投资规模预计约为222亿元。

(七)特高压:预计2022年投资规模为600亿元

据披露,2020年电网投资达到4699亿元,当年特高压投资规模超过1811亿元,占比近40%。2021年9月央视报道中提到,未来五年国家电网将投资超过2万亿元,推进电网转型升级[4]。其中,根据国家电网公司的规划,“十四五”期间特高压交直流工程总投资3002亿元,年均投资约为600亿元。由于未找到官方披露的更为详尽的投资数据和规划,我们暂按年均值600亿元估算2021和2022年特高压投资规模。

三、“新基建”对稳增长的边际作用较为有限,“旧经济”才是关键

今年财政后置,明年财政前置,叠加就地过年可能性较大,政府主导投资项目有望托底Q1经济。对比2019与2020年,2021年前10月专项债发行显著滞后;到11月专项债发行明显加速,1-11月完成全年发行额度的95.4%,追平2020年。一般情况下,专项债落地3个月会形成实物工作量,11月落地的专项债将对2-3月政府主导投资领域形成资金支持。此外,9-11月发行专项债占全年规划的46.8%,今年后置的财政将对明年Q1形成托底。12月16日的国务院政策例行吹风会中,财政部表示已向各地提前下达了2022年新增专项债务限额1.46万亿元,表明2022年财政政策已然前置,考虑到已经下达,亦有望在明年Q1附近形成实物工作量。与2021年就地过年前财政未有资金和项目规划不同,假若本轮疫情最终导致部分地区就地过年,目前已落地的专项债等资金有望对明年Q1经济形成托底支持。

“新基建”稳增长的边际作用较为有限。根据我们上述测算,2021年“新基建”总投资规模约为1.16万亿元,占全年基建投资比例为7.7%。根据我们在报告《不确定的总量;确定的结构》中的测算,2022年基建投资同比增速为3.5%,尽管“新基建”规模进一步扩大至1.18-1.19万亿元的规模,但对全年基建同比增速的拉动仅约为0.16-0.23个百分点,对基建的贡献基本保持平稳,对稳增长贡献总体有限。

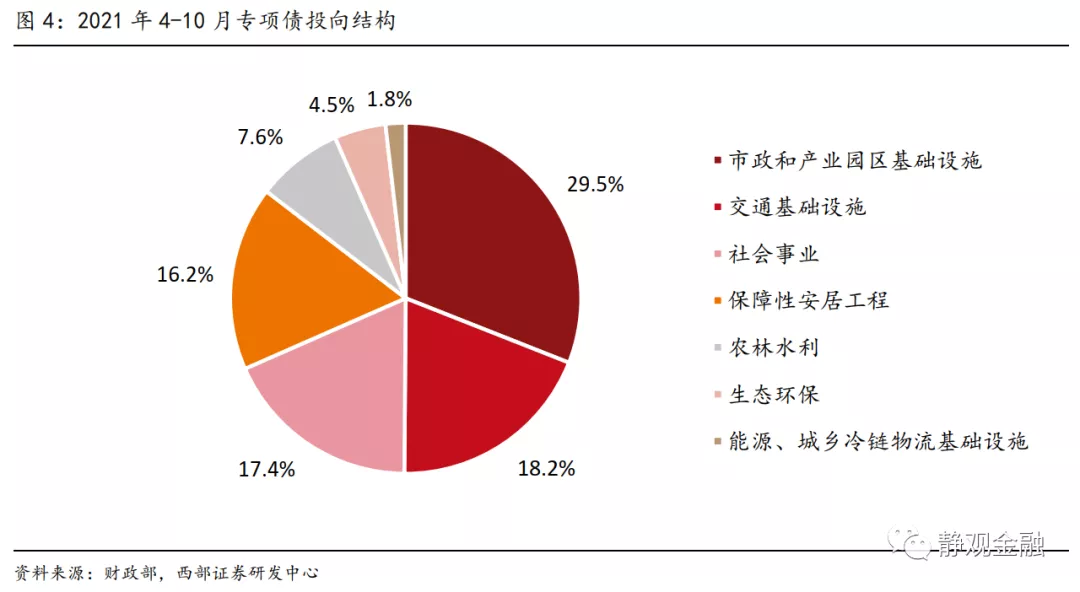

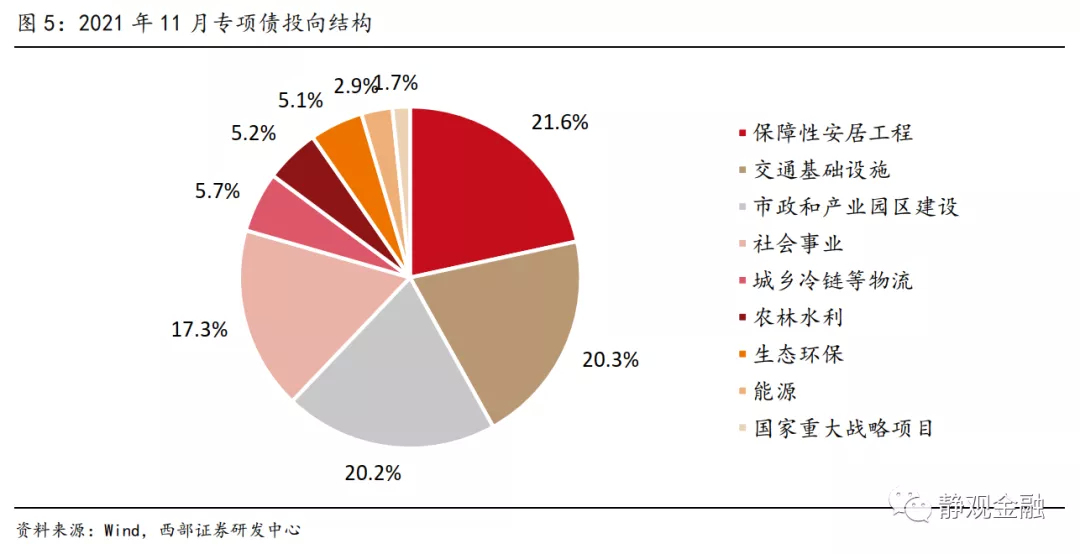

“旧经济”才是明年稳增长的关键,保障房等三方向建设有望于明年Q1托底经济。根据我们上述测算“新基建”大概率并非稳增长主力,预计传统基建仍将继续扮演稳增长主力军的角色。我们在报告《保障房等三方向建设有望于明年Q1托底经济》中提到,从11月以来所发行的专项债投向来看,市政和产业园区建设、交通基础设施、保障性安居工程或为明年Q1政府主导项目的发力点。上述三个投向的专项债发行量占11月已确认专项债比重分别为20.2%、20.3%及21.6%,而今年4-10月投向保障性安居工程的专项债的比重仅为16.2%。

风险提示

(一)新基建投资不及预期

(二)财政政策变化超预期

本文来源微信公众号“静观金融”,作者张静静、宋进朝 ,智通财经编辑:陈秋达。