智通提示:

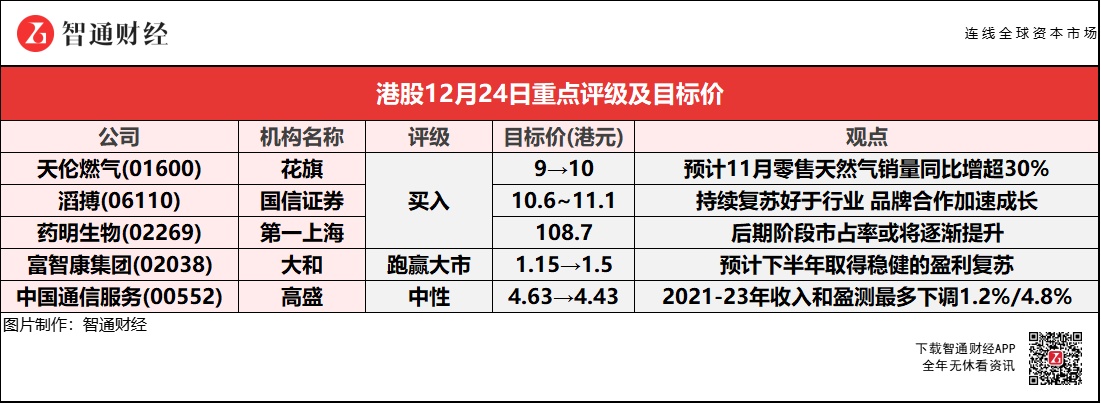

花旗称,看好天伦燃气(01600)高销气量增长,预计11月份零售天然气销量同比增长超30%,高于同行。

第一上海预计,随着药明生物(02269)项目漏斗型流向后期临床和商业化阶段,后期阶段市占率也会逐渐提升,未来国内企业收入占比或将达到约1/3。

大和表示,富智康集团(02038)获得谷歌的订单,加上来自小米的印度需求强劲且订单稳健,预计下半年取得稳健的盈利复苏。

花旗:看好天伦燃气(01600)高销气量增长 目标价上调至10港元给予“买入”评级

花旗银行发布天伦燃气(01600)最新公司研报,目标价上调11%,较当前股价有约23.5%的上升空间。该行表示其主要原因是:1)预计公司11月份零售天然气销量同比增长超30%,高于同行;2)增值业务和轻资产农村分布式光伏项目带来更大的增长潜力;3)估值具有吸引力。同时,公司近期宣布的三年零售天然气销售目标(2022-24E年复合年增长率为25%)以及股票回购证明了其管理层对公司业务前景充满信心。

花旗提到,预计天伦燃气11月零售天然气销量同比增长应超过同行(2021E平均增长率预计为18.6%),包括新奥能源(同比增长20%)、华润燃气、港华燃气和中国燃气(同比增长15%)。花旗表示,公司旨在实现2022-2024E年零售天然气销售量的年复合增长率不低于25%的目标,主要由内生性增长和并购驱动。该公司在并购目标上具有选择性,注重项目质量,优先考虑天然气销售利润高、工商业用户比例高的项目。此外,天伦燃气与国家电投集团河南电力有限公司签订战略合作协议,该公司是国家电力投资有限公司(SPIC)的全资综合能源供应商,总装机容量为9.7GW,清洁能源总装机容量为2.9GW。双方将利用天伦燃气现有客户资源,共同开发光伏项目。

国信证券:维持滔搏(06110)“买入”评级 合理估值10.6-11.1港元

国信证券称,考虑到短期销售波动,下调滔搏(06110)盈利预测,2021-23财年净利润为28.7/32.5/38.8亿(原30.5/35/41.1亿),同比增3.5%/13.3%/19.6%(原10.1%/14.9%/17.4%),每股收益0.46/0.52/0.63元(原0.49/0.56/0.66元),PE为15.5x/13.6x/11.4x。滔搏发布22财年第三季度业绩,22财年Q3零售及批发业务销售金额同比下滑20%~30%低段。截至21年11月30日,直营门店毛销售面积环比增3.9%,同比增7%。

看好随疫情稳定和供应链恢复,公司持续复苏好于行业,长期多品牌合作有望加快成长。公司凭借优秀的营运能力快速恢复,但Q3受到诸多不利因素出现销售暂时下滑。虽然短期仍会面临疫情和供应链短缺压力,但一方面公司稳步店面扩张,持续提升的数字化、私域、库存管理能力将为疫后的复苏打下夯实基础,另一方面,公司现金流充沛,运营能力强,加深与其他品牌的合作也有望带来新的增量加速增长。

第一上海:维持药明生物(02269)“买入”评级 目标价108.7港元

第一上海称,由于药明生物(02269)CDMO业务的高度可见性和高粘性,以及该行业领导者占大部分市场份额的行业特性,预计2021-23年收入仍维持高增,利润率逐渐归于30%合理区间。受CDE新政、生物医药板块大幅下挫等影响,药明生物股价从高位出现腰斩。公司11月23日授出394.5万股受限制股份予集团486名雇员(股份奖励计划),占已发行股本的0.09%。授出272.4万股受限制股份予198名雇员(全球合伙人计划),占已发行股本的0.06%。所有股份为配发新股,以信托方式持有至各归属期末。另其于12月16日宣布,董事会决议不时在公开市场上以不超过5亿美元总价格购回股份。

公司2021年H1项目数达到408个,3季度该项目数进一步增加到441个,临床时项目数市占率达到40%+,由于CDMO行业的高粘性,根据公司的“跟随分子赢得分子”策略,预计随着这些项目漏斗型流向后期临床和商业化阶段,公司在后期阶段的市占率也会逐渐提升。目前公司在手的商业化项目达到9个,大幅超越之前预期。药明借助其“科学家红利”在CDMO领域仍是行业瞩目的追赶超越者。目前国内企业收入占比约1/4,预计未来国内企业收入占比会达到约1/3。

大和:上调富智康集团(02038)评级至“跑赢大市” 目标价升30%至1.5港元

大和预计富智康集团(02038)下半年取得稳健的盈利复苏,印度子公司拟上市将释放价值。该行将2022/23年的盈利下调10%-18%,以反映对智能手机需求疲软的收入预测更为谨慎。报告中称,此前曾强调富智康可能已经度过最糟糕的一年。集团获得谷歌的订单,成为谷歌移动设备的主要合作伙伴;加上来自小米(01810)的印度需求强劲且订单稳健,以及缓解其他影响,将导致今年下半年实现盈利4300万美元之后,2022年的盈利稳健。

该行表示,富智康计划将其印度子公司上市,分拆印度子公司计划支付分拆所得款项净额的40%的特别股息,分拆后持股将降至75%;这一举措导致更好的资产负债表管理,获得资金来推动印度业务,并释放其隐藏的价值。另外,与Stellantis在汽车智能方面建立了驾驶舱软件的合作伙伴关系,该项目已步入正轨,将在2023年及以后提供上行空间及收入贡献。除了软件之外,该行认为富智康很有可能参与解决方案的组件,应该为2023年及以后提供新的推动力。

高盛:维持中国通信服务(00552)“中性”评级 目标价降至4.43港元

高盛更新中国通信服务(00552)预测,以调整对5G基建站预测变化,将2021-23年的收入和盈利预测最多下调1.2%/4.8%。该行认为,主要上行风险为改善国内非电讯业务和海外业务的利润率,下行风险为进一步国内电讯业务的定价压力。