智通提示:

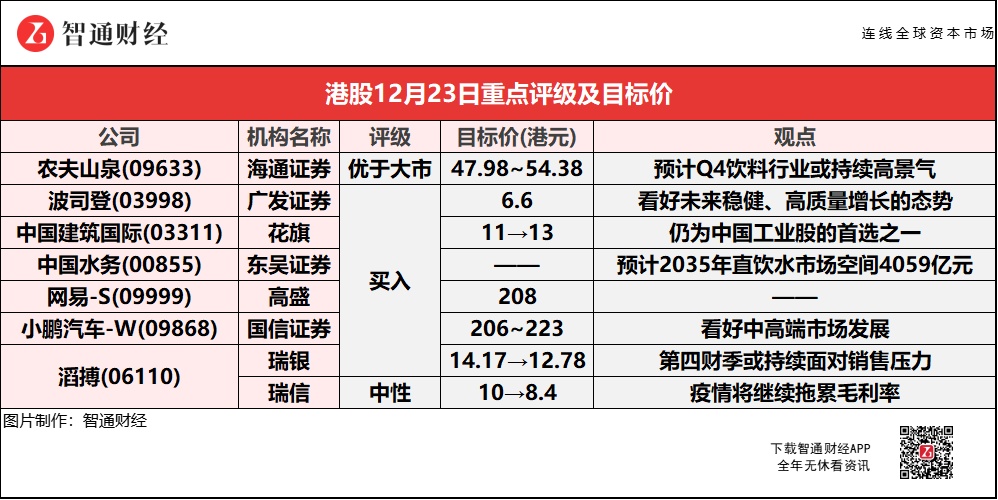

海通证券表示,考虑到行业10/11月的良好增长表现,预计整个Q4饮料行业或持续高景气,而农夫山泉(09633)作为我国包装饮用水及饮料的龙头企业,相关业务表现亦有望持续受益。

花旗估计,中国建筑国际(03311)2021年实现订单目标1400亿元人民币将有利盈利增长前景,仍为该行在中国工业股的首选之一。

国信证券称,小鹏汽车-W(09868)聚焦15-30万元人民币中高端市场,属电动车行业第一大细分市场,看好其中高端市场发展。

瑞信认为,滔搏(06110)第四季业绩可能持续面临压力,近期疫情将继续拖累毛利率,各品牌转向直接对客销售将对经销商产生负面影响,但与新品牌合作或是一个正面催化剂。

海通证券:维持农夫山泉(09633)“优于大市”评级 价值区间47.98-54.38港元

海通证券预计,农夫山泉(09633)2021-23年营业总收入为290.2/341.77/399.99亿元,主营业务收入为289.39/340.88/399.01亿元,归母净利润为69.86/74.56/88.64亿元,对应EPS为0.62/0.66/0.79元/股。据国家统计局相关数据,10月与11月全国规模以上饮料制造企业饮料产量合计同比增长16.14%,依然保持较快的同比增速,同时较Q3、Q2的增速亦呈现提速趋势(其中Q3同比增速为1.97%,Q2同比增速为7.3%)。该行考虑到行业10/11月的良好增长表现,以及2022年春节相较2021年春节提前所带来的的备货周期前移,该行预计整个Q4饮料行业或有望继续保持较高景气度。而公司作为我国包装饮用水及饮料的龙头企业,相关业务表现亦有望持续受益于行业的良好发展。

自2015年起,公司不断为细分的消费人群及特殊饮用场景推出了相应产品(饮用天然水(适合婴幼儿)、天然矿泉水(运动瓶盖)、天然矿泉水(含锂型,针对中老年人)等)。公司2021年3月推出泡茶山泉水以布局近几年快速增长的泡茶水市场,4月推出长白雪天然雪山矿泉水以继续丰富三元价格带产品布局。该行认为一方面受益于家庭饮水渗透率的持续提升,另一方面受益于下游消费细分场景的持续扩容,公司中大规格包装水业务将持续保持较高成长性,驱动包装水业务整体持续稳健增长。

广发证券:维持波司登(03998)“买入”评级 目标价6.6港元

广发证券预计,波司登(03998)21/22-23/24财年EPS为0.2/0.25/0.32元/股。现价对应21/22财年PE仅19倍,参考可比公司平均估值。公司公告于2021年12月20日授予两名公司高管1600万股奖励股份,占已发行股份总数约0.15%,获授人须就每股奖励股份支付2.49港元,归属期为12个月起、24个月起、36个月起至48个月,奖励股份百分比为30%、30%、40%。同时,授予52名公司高管及核心员工1.03亿股购股权,占已发行股份总数约0.95%,获授人行使价每股4.98港元。该行认为,公司实施股权激励有助于进一步调动相关激励对象的积极性,统一其和公司股东的利益,看好公司保持稳健高速增长。今年公司启动了全球领先的羽绒服专家的新三年战略,坚持品牌引领的发展模式,围绕品牌、渠道、产品、零售、供应链等全面系统发力,看好公司未来稳健、高质量增长的态势。

花旗:予中国建筑国际(03311)“买入”评级 目标价升18.2%至13港元

花旗估计,中国建筑国际(03311)2021年实现订单目标1400亿元人民币将有利盈利增长前景,仍为该行在中国工业股的首选之一。报告中称,2018年建筑业占中国碳排放总量51.3%,而地方政府为完成年度碳排放配额目标,最近已增加对投标上环境、社会与管治(ESG)评分的权重,因此,装配式建筑(PC)方式将取代传统建筑而成为减少碳排放的主流ESG举措,相信中国建筑在PC的先进技术上,可成为有关方面的关键主题股份。

东吴证券:首予中国水务(00855)“买入”评级 水价调增确定合理回报

东吴证券称,中国水务(00855)专注供水,规模稳定扩张&水价调增确定合理回报,直饮水市场空间广阔,从品牌、渠道、产品方面积极拓展&探索直饮水市场,预计2022-24财年归母净利润20.35/23.55/26.83亿港元,EPS为1.25/1.44/1.64港元,PE为7x/6x/5.3x。在政策支持、用水安全、消费升级驱动下直饮水迎新发展。该行预计2035年直饮水市场空间4059亿元,2021-2035年CAGR约20%。管网直饮水经济性突出、可行性强、出水水质有保障,商业模式优势明显。品牌、渠道、产品为直饮水竞争关键。

公司1)品牌:拉动渠道扩张,促产品被消费者接收。公司深耕水务近20年服务人口超3000万,收购直饮水技术领先企业中科院水杯子品牌,供水&直饮水品牌互相赋能打造品牌;2)渠道:促进品牌扩张,助力产品效用最大化。供水资产全国布局,直饮水为供水产业链自然延伸先发渠道优势明显,与多地签订合作协议积极外拓共推直饮水。3)产品:最有力支持,反哺渠道与品牌。中科院水杯子与日本东丽膜法净水技术领先,国内外先进技术筑牢供水产品品质。FY2021公司直饮水业务营收1.41亿港元,同增55%,FY2022H1公司直饮水业务营收2.39亿港元,同增362%,趋势良好发展加速。假设公司FY2021供水量中,居民饮用水通过直饮水实现,直饮水业务潜在营收规模可超80亿港元,供水业务内生成长空间近200%。直饮业务再造中国水务。

高盛:维持网易-S(09999)“买入”评级 目标价升5%至208港元

高盛称,维持网易-S(09999)展开“元宇宙”投资者会议。明年上半年将推出《暗黑破坏神:永生不朽》、《哈利波特:魔法觉醒》、《魔戒》游戏机版,且明年首季将推出自家游戏平台,与Roblox近似。此外,网易搜索引擎有道,首9个月收入同比升95%;网易云音乐则长线预期可完全进入音乐制作价值链。

国信证券:首予小鹏汽车-W(09868)“买入”评级 目标区间206-223港元

国信证券预计,小鹏汽车-W(09868)2022年预测市销率8-9倍,看好其中高端市场发展。公司成立初已主打智能化标签,核心管理团队由来自互联网、汽车、金融等行业顶尖人才,联合创始人何小鹏曾创立UC优视,具强烈企业家精神与创新意识。另外,小鹏软、硬件同步发力,发挥灵活高效组织优势,而智能电动势不可挡。该行表示,公司聚焦15-30万元人民币(下同)中高端市场,属电动车行业第一大细分市场,以及主流造车新势力目前关注较少。该行预计,2021-2023年智能驾驶软件包销售收入为4/11/24 亿元。长期预计智能座舱生态盈利市场空间达3900-4200亿元。

大行齐降滔搏(06110)目标价 最高看至12.78港元 最低看至8.4港元

瑞银:维持滔搏(06110)“买入”评级 目标价降10%至12.78港元

瑞银下调滔搏(06110)2022-24财年盈利预测2%-7%,以反映销售逊于预期。公司公布今年9月至11月的2022财年第三季经营更新,零售及批发经营总销售同比下跌超过20%,主要由于品牌供应短缺,及疫情再起拖累实体店客流,但影响被网上销售的同比增长有所弥补。该行表示,在经过最差的8月后,集团销售在9月有改善,并于10月恢复至2019年水平,而11月表现较前两个月差,但仍较8月为佳,销售的下跌少于实体店客流的减少。瑞银预期,滔搏在第四财季或会继续面对销售压力,而管理层称有信心维持全财年的内部毛利率目标,不过净利率可能受销售去杠杆的负面影响。

瑞信:维持滔搏(06110)“中性”评级 目标价降16%至8.4港元

瑞信下调滔搏(06110)2022-24年盈利预测18%/17%/17%,认为由于全球供应链持续受限、需求低迷以及今年2月基数较高,第四季业绩可能面临压力。报告中称,滔搏早前公布第三季零售及批发业务总销售金额同比跌幅超过20%。瑞信表示,近期疫情反弹将继续拖累滔搏毛利率,各品牌转向直接对客销售将对经销商产生负面影响,与新品牌合作可能是一个正面催化剂。该行在体育用品板块中,最看好代工生产,其次是体育用品品牌,最后是零售商。不过,短期低迷的运动服装需求和国内品牌在上半年的高基数将影响体育用品股股价表现,但国内品牌的长期结构性需求面仍然完好无损。