智通财经APP获悉,当伯克希尔-B(BRK.B.US)对苹果(AAPL.US)进行第一笔投资以来,苹果一直是强劲的投资对象。但今天,情况变得非常不同——苹果不再是便宜货,苹果的股价目前相当昂贵。而且如果分析师们的预测是正确的,那么该公司正进入一个增长放缓的时期。

这意味着,对于投资者来说,这可能是一个卖出股票以锁定收益的好时机——对于苹果大股东的伯克希尔来说也是如此。伯克希尔可以利用这些收益进一步加大本已稳健的回购力度,以目前的估值来看,这将带来极大的增值。

伯克希尔公司已经表明,他们愿意在伯克希尔估值较低时通过回购被低估的股票来获利;出售估值过高的苹果公司,用所得资金购买估值偏低的伯克希尔,可能会为伯克希尔的投资者带来巨大的股东价值。

为什么目前可能是锁定苹果收益的最佳时机?

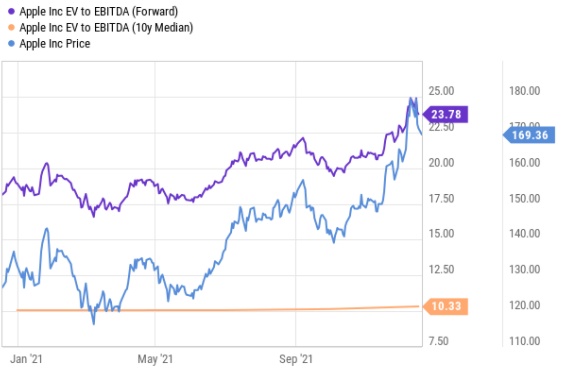

上周,Seeking Alpha作者Jonathan Weber写了一篇关于苹果公司(Apple)的长篇文章,解释了认为苹果股价目前高于公允价值的原因。简单回顾一下,无论我们看的是市盈率、企业价值倍数(EV/EBITDA)还是现金流收益率,苹果目前的估值都处于很长一段时间以来的最高水平。其中,企业价值倍数最能说明问题,因为它反映了苹果多年来债务使用和现金状况的变化:

苹果目前的估值是历史估值的两倍多,相当昂贵。与此同时,分析师们表示,苹果正在进入一个增长放缓的时期,因为iPhone和iPad产品线不再产生显著的业务增长,而Apple Car业务可能还需要数年时间才能成型。高于平均水平的估值与低于平均水平的增长速度,再加上较弱的回购推动力,这意味着苹果可能将表现不佳,这就是为什么目前是锁定苹果收益的好时机。

伯克希尔的苹果投资史

伯克希尔于2016年开始买入苹果股票。 当时,苹果的估值与今天完全不同:

苹果当时的股价是净利润的10-14倍、EBITDA的7-9倍,与目前股价是净利润的30倍、EBITDA的24倍根本无法相提并论。换句话说,正如人们所预期的那样,巴菲特在苹果股价很低的时候就将其视为一项强大的投资——遵循他的“价值”策略。然而,现在,苹果还远不是一个有价值的选择;相反,它的价格似乎相当昂贵,尤其是当我们考虑到它的短期增长前景不太令人信服时——未来几年的预期每股收益增长只有2%-8%。

根据伯克希尔最新的10-Q文件,该公司截至9月30日持有价值1280亿美元的苹果股票:

苹果于9月30日的股价是142美元,由此我们可以推断,伯克希尔在第三季度末持有约9亿股苹果股票。假设从那以后没有卖出或买入,以目前171美元的股价计算,这9亿股股票的价值约为1540亿美元——在苹果股价最近的高点182美元,这一头寸的价值为1640亿美元。

伯克希尔目前从这1540亿美元的投资中得到了什么?

按照苹果每季度派息0.22美元计算,伯克希尔每年的股息收入约为7.9亿美元——这听起来相当多,但与巨额投资相比,它的收益率仅为0.5%,与其他所有苹果股东获得的收益率相同。除此之外,伯克希尔当然还能从苹果的其他利润中分一杯羹;根据苹果公司过去12个月的股票回购收益率为2.9%,其中一些利润将通过股票回购的方式支付给伯克希尔。理论上,这种方式每年将给伯克希尔带来约45亿美元的回报。因此,苹果给伯克希尔每年的回报总计略高于50亿美元,收益率略高于3%。

当然,苹果也可以产生不分红给股东的利润,而是通过研发支出或资本支出等方式进行再投资,以实现业务增长。但近年来,这一比例并不是特别大——根据对当前财年的估计,苹果的收益仅略高于3%,股票回购和股息率合计为3.4%,因此苹果目前实际上并没有保留任何收益以进行投资。

无论我们关注的是实际的股东回报还是以账面利润角度,回报情况都是可比性的——伯克希尔每年从1500多亿美元的投资中获得约50亿美元。这并不能产生足够的投资回报,尤其是考虑到,如果苹果的估值回到历史标准,伯克希尔对苹果的投资价值很容易就会缩水数百亿美元。如果苹果的市盈率达到20倍,仍高于10年平均市盈率(16倍),那么该公司的股价将跌至115美元左右;相对于目前的估值水平,伯克希尔持有的苹果股票将损失520亿美元。

为股东创造更多价值

如果苹果目前的股价足以证明锁定收益是合理的,那么这就引出了一个重要问题:如果伯克希尔出售其所持股份,它将如何处置所得收益?这个问题有一个很好的答案:他们可以用它来购买一家估值低廉的优秀公司;而且这家公司的管理层对它了如指掌——它就是伯克希尔哈撒韦公司。

伯克希尔已经在最近几个季度以可观的速度回购股票,这表明管理层显然喜欢回购的想法。他们认为以目前的价格伯克希尔拥有良好的价值,否则像巴菲特(Warren Buffett)这样一个伟大的资本分配家,今天不会花上数十亿美元进行回购。

半年多来,伯克希尔的股价一直在280-300美元区间内波动,而在这段时间内,伯克希尔继续在回购上投入数十亿美元,因此很明显,巴菲特认为伯克希尔在这一区间内具有吸引力。考虑到最近几个月伯克希尔的账面价值很可能由于股市的上涨和营业利润的增长而上升,伯克希尔在今天可能是一笔更好的投资交易。

如果伯克希尔出售苹果股份并将所得用于回购,会给公司及其股东带来什么好处?

目前,伯克希尔所持苹果股份价值1540亿美元,按照之前的估算,伯克希尔每年从中获利约50亿美元。伯克希尔旗下的经营业务在最近一个季度创造了约65亿美元的收入,相当于每年260亿美元(假设未来没有增长)。截至第三季度末,伯克希尔的股票投资组合(不包括苹果)价值1830亿美元。自三季度末以来,标普500指数上涨了6%,所以让我们假设,不包括苹果股份在内的股票投资组合目前的价值约为1900亿美元(保守估计增长4%)。现在存在两种情况:

在第一种情况下,持有苹果的投资,除此之外还假设持有其他股权投资,以及现金头寸。当我们进一步假设其他股票的价值是公允合理的,我们可以从伯克希尔当前的市值中减去这些股票价值,从而“净减”它们。在这种情况下,如果我们对伯克希尔目前6500亿美元的市值进行调整:减去持有1900亿美元的非苹果股票以及第三季度末持有的1490亿美元现金,包括其持有的苹果股票在内,伯克希尔目前的市值为3110亿美元。

根据伯克希尔投资者从营业利润中获得260亿美元,以及从苹果投资盈利中获得50亿美元的利润,这使得总盈利达到310亿美元——因此,一旦我们将现金和非苹果股票排除在外,苹果的交易价格是当前利润的10倍。换句话说,投资者可以从苹果投资中获得每股13.70美元的营业利润和投资收益,除此之外,他们还可以获得每股150美元的现金和伯克希尔持有的非苹果股票;以此来看,288美元已经是一个很好的价格。

在第二种情况下,伯克希尔将其持有的9亿股苹果股票全部出售,然后用这些股票的收益回购价值1540亿美元伯克希尔股票。这将使股票数量减少5.35亿,从22.6亿减少到17.3亿。按每股288美元计算,伯克希尔的市值将达到4970亿美元。该公司仍将持有1900亿美元的非苹果股票和1490亿美元的现金,但这些股票将以17.3亿股进行分配,这将使每股价值提高到196美元。伯克希尔还将产生260亿美元的营业利润,但苹果的50亿美元利润将消失。

然而,260亿美元的营业利润,分配了17.3亿股股票,将为15.03美元/股。我们可以看到,如果伯克希尔卖掉所有的苹果股票,用所得回购24%的股份,其每股价值应该会大幅上升。不仅其现金和非苹果投资的价值将从每股150美元上升到196美元,而且其营业利润(包括场景1中的苹果盈利)也将从13.70/股美元上升到15.03美元/股。

如果苹果在第二种情况中以10倍左右的经营利润进行交易,那么伯克希尔的每股价值将从第一种情况中的288美元升至346美元(非苹果公司的股票和现金为196美元,其经营业务为150美元),其他条件均不变。如果我们假设伯克希尔经营业务的10倍市盈率过低,而它们应该以更高的倍数估值,那么影响就会更大。

结论

对伯克希尔来说,苹果是一项很好的投资,但这并不意味着继续持有是最好的主意。当伯克希尔入股苹果时,苹果股价非常低,但如今情况变了。 现在,苹果的价格相当昂贵,这使得它成为一种糟糕的投资。与此同时,如果考虑到其持有苹果的股份、其他股票头寸和大量现金储备,伯克希尔目前的股价相当便宜。

伯克希尔已经表明,他们愿意利用公司交易的低估值,迅速回购股票。将估值过高的苹果股份变现,以进一步加大回购力度,可以为伯克希尔的股东创造巨大的价值;同时,从估值的角度降低风险,管理层会把这笔钱投资到他们最了解的公司——伯克希尔。