智通财经APP获悉,天风证券建筑建材板块分析师发布研报称,建筑行业方面,“建筑+”进入基本面兑现期,重点关注“建筑+新能源”、“建筑+化工”,结合施工经验积累带来的产业链深刻理解,产业链适当延伸进入回报率更丰厚的环节,或对公司发展前景带来积极影响,建议关注:鸿路钢构(002541.SZ)、中国电建(601669.SH)、森特股份(603098.SH)、中国化学(601117.SH)、苏文电能(300982.SZ)、东南网架(002135.SZ)、杭萧钢构(600477.SH)等。同时关注装配式22年负面因素影响边际减弱带来的投资机会,重视传统建筑价值品种基本面向上等催化的估值修复机会,基本面向上源于部分区域投资高景气、稳经济预期下行业整体投资边际向上、行业变革带来的行业龙头份额稳步提升及ROE边际向上等,建议关注山东路桥(000498.SZ)、中国交建(601800.SH)、中国建筑(601668.SH)、中国中铁(00390)等。

建材方面,基建地产链需求有支撑,碳中和或持续优化供给,水泥关注碳交易等带来的供给侧超预期优化机会,建议关注:华新水泥(600801.SH)、上峰水泥(000672.SZ)、海螺水泥(00914)等。新型链条围绕碳中和与国产替代两思路布局,光伏玻璃预期在偏底部位置,向下有较好安全边际向上有空间,建议关注信义光能(00968)、福莱特(06865)、亚玛顿(002623.SZ)等。电子玻璃国产替代趋势已现,关注凯盛科技(600552.SH)、南玻A(000012.SZ);药用玻璃关注中硼硅渗透提升节奏加速,关注山东药玻(600529.SH);玻纤周期弱化,行业估值有望重塑,关注中国巨石(600176.SH)、中材科技(002080.SZ)等;绝热材料成长前景优化,关注赛特新材(688398.SH)、再升科技(603601.SH)。

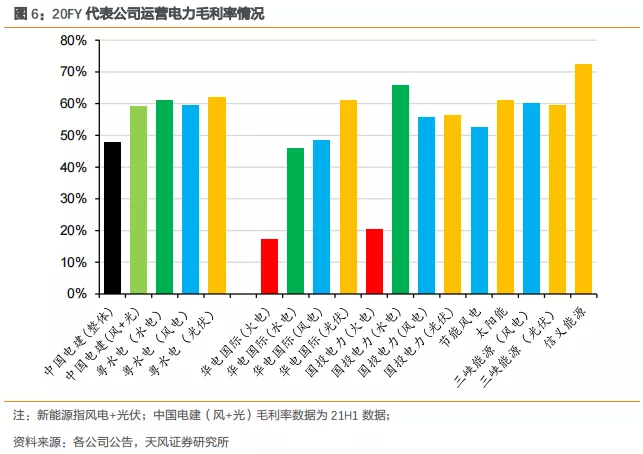

建筑企业电力运营资产质量如何?

中国电建、中国能建、粤水电为扎根电力工程优势、布局电力资产代表企业(20FY末分别持有投入运营的电力资产规模分别16.1、2.9、1.4GW),“十四五”期间布局新能源电力资产强度均明显提升。在可得数据较为有限的背景下,我们认为盈利能力可大致作为电力运营资产质量好坏的粗略整体判断标准。结合我们选取的电力运营领域有代表性的公司,我们认为中国电建、粤水电新能源电力运营资产质地较为优质,我们认为其与公司施工积累有较强关系。

建筑、建材转债标的及机会?

我们对建筑及建材领域已发行转债及规划发行转债(指已发布预案)的标的进行梳理。包括已发行转债的标的中,建筑合计16家、建材合计11家;规划发行转债的标的中,建筑合计6家、建材合计3家。

我们认为转债投资机会来源于两方面:①对应正股基本面扎实程度及成长前景,同时正股交易价格对应公司估值因市场尚未充分认知等因素较其真实价值有一定偏离;②转债交易价格对应转股价值与正股交易价格间偏离情况。其中因素②更偏交易层面,因素①更多基于公司基本面,亦于交易因素有关。我们主要基于①进行探讨。

参考本文章节1描述,我们建议重点关注的转债标的包括:

建材领域:重点关注旗滨转债(正股浮法龙头,布局光伏、药用、电子玻璃驱动新成长,估值有优势)、山玻转债/长海转债(正股均对应细分二线玻纤龙头,玻纤高景气有持续性及周期弱化,有估值重塑机会)、蒙娜转债(市占率稳步提升,需求边际改善,同时有望受益能耗限制带来的供给端优化)、万青转债(水泥供给侧变化进一步加速,关注区域龙头强化竞争优势,且现阶段市场预期处于相对较悲观位置)。同时规划发行转债的福莱特(与电新团队联合覆盖)、再升科技、豪美新材亦建议重点关注。

建筑领域:重点关注鸿路转债(正股为钢结构构件制造龙头,龙头地位稳固且持续强化,受益装配式建筑产业大趋势行业有较好成长beta)、华阳转债(公司BIM与装配式设计研发持续推进,受益装配式建筑产业大趋势,自身成长alpha持续验证)。同时规划发行转债的粤水电、山东路桥、精工钢构亦建议重点关注。

消费建材投资机会排序及标的?

结合我们章节1阐述,我们认为22年消费建材是最值得重视的细分板块之一,但消费建材自身亦可细分为更多细分领域,为进一步把握其内部机会,我们尝试对细分板块及其中标的进行一定排序。

我们判断2022年地产销售和新开工较当前大幅下滑的情况,有望呈现边际改善趋势,竣工在过往新开工逐步转化的情况下,有望保持相对较高的景气,而保障房有望成为住宅市场的较好补充。12月8日在国务院政策例行吹风会上,发改委提出鼓励有条件的地区实施家具家装下乡补贴,亦有望对家装建材需求形成一定补充。综合看,我们认为消费建材仍是中长期优选赛道,估值低位建议中长期布局,细分行业排序瓷砖>防水、涂料>管材。

1)需求侧,龙头集中度提升或仍是中长期主旋律。近期的地产政策回暖有望对短期需求产生利好,而中长期看,仍在进行的城镇化进程、存量改造需求及建材提质时代的来临有望使下游需求维持庞大体量,而保障房有望成为住宅市场的较好补充。上市龙头已经率先开启了渠道下沉与变革,产能布局的领先优势亦更加明显。

2)成本端压力缓解有望带动行业在22年困境反转。今年以来,化工下游受到油价上行、产能受限等多方面影响,消费建材原材料价格上涨显著,利润率受严重侵蚀,但即使在这样的情况下,大部分龙头公司还是体现了较好的抗风险能力。我们判断当前原材料价格或已处于高位,而消费建材年末调价窗口期,产品价格有望有所上行,低基数下消费建材龙头明年业绩高增可能性较大。

3)估值端,部分超跌品种已至历史低位。东方雨虹(002271.SZ)、伟星新材(002372.SZ)、坚朗五金(002791.SZ)、东鹏控股(003012.SZ)已跌至2016年之后的60%~70%附近,而其他的二线龙头如科顺股份则已经跌至历史低位。当前时点,我们认为大部分消费建材品种仍然体现了较好的中长期投资价值。单纯从估值而言,二线龙头短期反弹的空间或更大,但中长期看,一二线龙头或始终具备一定估值差,一线龙头基本面在遇到行业低谷时的稳定性或更好。

【风险提示】

基建&地产投资超预期下行;新能源&化工业务拓展不及预期;装配式龙头集中度提升不及预期;抽水蓄能等细分市场发展不及预期;央企、国企改革提效进度不及预期;原材料涨价超预期;新增产能投放超预期。

本文选编自“天风证券”,作者:鲍荣富;智通财经编辑:熊虓。