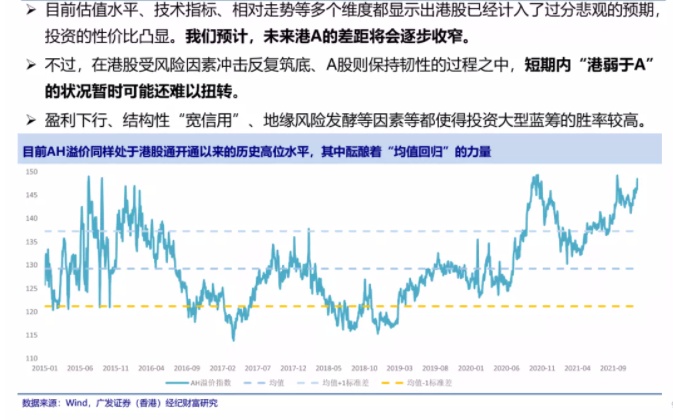

智通财经APP获悉,广发证券(香港)发布报告《港股与A股投资前景比较》称,自2019年以来,A股市场受益于经济韧性好、贴现率整体下行以及一系列制度改革等因素的提振,应对全球波动的独立性有所增强。相比之下,港股作为典型的离岸市场,面对层出不穷的各类风险因素(包括疫情、地缘政治、本地社会事件、美联储收水等),抵抗能力相对较弱,因而也显著跑输A股。目前港股的估值水平和技术指标都显示出市场已经计入了过分悲观的预期,超卖的迹象较为明显,几乎已经进入了“跌无可跌”的状态,安全边际和投资性价比凸显。未来港A的差距将会收窄,但这个过程可能不会很快发生。在港股受风险因素冲击反复筑底、A股则保持韧性的过程之中,短期内“港弱于A”的状况暂时可能还难以得到彻底的扭转。

盈利:受供需缺口、房地产下行、出口可能自高位回落的影响,22年中国经济面临一定的逆风,企业盈利也将相应承压。由于港股市场具备由海外机构投资者主导的特性,注重盈利的趋势与确定性,因此尽管两地的盈利周期趋于一致,但在上行期,港股更容易取得相对收益;而在下修期,A股的走势则更好。

监管:今年监管政策的收紧主要集中在三个环节:数字经济的治理、房地产去杠杆以及“双碳”政策的执行。其中,A股对第三个因素更加敏感,但其影响正在逐步消退——政策纠偏、保供稳价已经取得了显著成效。相比之下,前两个因素对港股影响较大,但目前仍然没有看到明显的政策转向迹象——12月的中央经济工作会议再次提及了 “防止资本野蛮生长”和“房住不炒”。事实上,对数字经济和房地产业的监管从属于共同富裕这个更为长期的政策框架,未来监管和发展两手抓将是常态,市场一直关注的“政策底”概念短期内未必真的能够成立。

流动性:A股对内地的流动性更加敏感、港股作为典型的离岸市场则受全球流动性的变化影响更大。因此,后续内地的宽松有望提振A股(本次稳增长表述的明确性属于近年少见),还有居民资金入市和北向资金增加的双重提振;全球的收水则将施压港股(点阵图显示22年和23年美联储将各加息3次)。

风险偏好:应对企业制裁、中概股除牌和地缘政治冲突这三类地缘政治风险,A股的韧性都要好于港股。近期地缘政治事件的发酵(美方颁布实体清单、实行外国上市公司问责法)都基本未对A股产生太大的影响,而港股作为离岸市场的一部分,则对此较为敏感。短期内地缘政治关系或仍将处于“树欲静而风不止”的状态,压制港股的投资情绪。

本文来源于广发证券(香港)经纪财富研究发布的报告,作者为广发香港宏观&策略高级分析师郑新煌;智通财经编辑:文文。