它力学性能优异,重量不及钢的四分之一,强度却是钢的7倍至9倍,因其耐腐蚀、耐高温、导电导热性好等多项优异性能,在航空航天、轨道交通、医疗器械、风电、输油管道等领域被广泛应用。它就是“新材料之王”,也被称之为“黑黄金”的碳纤维。

但一直以来全球碳纤维市场基本被美日企业垄断。作为碳消耗大国,近年来中国碳纤维市场竞争格局仍然以国外进口碳纤维为主。作为军工、国防领域不可或缺的材料,我国自然不甘心在这方面受制于人。

2000年以来,国家加大对于碳纤维领域自主创新的支持力度,将碳纤维列为重点研发项目。伴随着国家政策的大力扶持,国内碳纤维行业在技术上取得重大突破,与美日等国家的产业技术水平差距逐渐缩小,技术水平和产业化程度得到快速发展。

12月15日,首家申报科创板IPO的碳纤维企业中复神鹰碳纤维股份有限公司(简称“中复神鹰”)首发获通过。国泰君安证券为其保荐机构,拟募资18.45亿元(人民币,下同)。

公司碳纤维产量全国第二

据智通财经APP了解,中复神鹰碳成立于2006年,是一家专业从事碳纤维研发、生产和销售的国家高新技术企业,对外销售产品主要为碳纤维。碳纤维的核心技术为原丝制备技术,目前在国际上形成了湿法纺丝和干喷湿法纺丝两种原丝制备工艺。公司经过多年自主研发和技术创新,于2013年在国内率先突破了千吨级碳纤维原丝干喷湿纺工业化制造技术,建成了国内首条千吨级干喷湿纺碳纤维产业化生产线,自设立以来累计向市场供应碳纤维超2万吨。据中国化学纤维工业协会统计,2020年公司碳纤维产量3777.21吨,占国内总碳纤维产量的比例达20.98%,排名国内碳纤维产量第二位;公司碳纤维国内销量3625.28吨,市场占有率达7.43%。公司产能及产销量均居于国内碳纤维企业前列。截至招股说明书签署日,公司已拥有59项专利,其中发明专利26项,实用新型专利33项。

目前,公司业绩处于快速成长的阶段。2018年、2019年、2020年和2021年1-6月,公司分别实现营业收入3.08亿元、4.15亿元、5.32亿元和3.81亿元,年均复合增长率为35.27%,总体呈现快速增长趋势。预计2021年公司营业收入将增至10亿元至11.5亿元,同比增87.86%至116.04%。

此外,报告期内,公司实现净利润-2447.99万元、2615.11万元、8523.18万元和1.21亿元,其中,2019年的增幅为206.86%,2020年的增幅为225.92%,连续两年涨幅200%以上,盈利能力显著增强。预计2021年公司净利润为2.6亿元至2.9亿元,同比增205.05%至240.25%。公司表示,净利润的大增主要受益于原材料丙烯腈价格的降低和销量以及产品单价的提升。

毛利率及研发投入低于行业均值

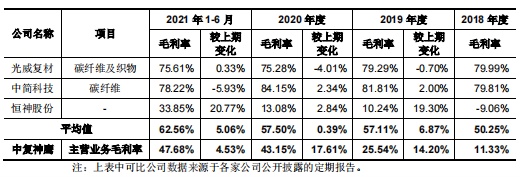

同时,国内碳纤维市场需求快速增长,公司于报告期内销售价格及销售规模均不断提升,主营业务毛利率持续增长,公司主营业务综合毛利率分别为11.33%、25.54%、43.15%和47.68%。

尽管毛利率连年增长,但于行业平均值相比仍有一定差距。公司坦言,这主要是因为公司以民品销售为主,虽然近年来碳纤维及其复合材料应用领域快速拓展,下游客户的市场需求快速增长,碳纤维产品供不应求,带动公司产品的销售数量和销售单价不断提高,但公司产品与日本东丽(TORAY)、日本东邦(TOHO)等国际巨头的进口碳纤维产品市场基本重叠,市场竞争较为激烈,因此产品价格相对偏低。而光威复材、中简科技两家同行业公司以军品销售为主,市场准入门槛较高,毛利率相对较高。

(来源:招股书)

智通财经APP还注意到,公司的研发投入也远低于同业平均值,于报告期内,公司研发投入分别为1151.50 万元、1122.40 万元、 1717.96 万元和1597.07万元,占收入的比例分别为3.74%、2.70%、3.23%和4.19%。而同行业公司的研发费用率平均值则达到了22.89%、21.88%、12.64%及9.02%。中复神鹰解释称,研发费率低主要系公司自成立以来一直专注于碳纤维产品的研发,主要的研发投入和关键技术突破均发生于2018年之前。不过公司也于招股书中坦言,如果其不能加强研发资源投入和布局,及时把握行业技术发展趋势,或市场上出现更具优势的新型碳纤维产品,将对公司未来生产经营产生不利影响。

中国碳纤维市场供不应求

碳纤维自问世以来,随着技术的成熟和成本的下降,已应用到越来越多的领域。2020 年全球碳纤维需求继 2019 年之后再次突破 10 万吨级,达到 10.69 万吨。在全球新冠疫情的影响下,2020 年全球碳纤维需求同比增 3%,虽然增长率较2019年的12%相比有所放缓,但仍然保持了增长的态势。其中,2020 年全球碳纤维需求的前三大应用领域依次为风电叶片、航空航天和休闲体育,需求量占比分别为29%、15%和14%。

(来源:招股书)

2020 年,我国碳纤维需求达 4.88 万吨,同比增 29 %。据了解,2020 年国内碳纤维需求同比增幅远高于全球碳纤维需求同比增幅的原因一是因为全球风电叶片对碳纤维需求大幅增长,同时国际风电叶片代工由欧洲转向国内,导致国内该领域的碳纤维需求由 2019 年的 1.38 万吨增长至 2020 年 2.00 万吨,增幅达 45%;另一方面,由于国内需求结构和全球需求结构差异较大,国内民航领域的需求占比远小于全球民航领域需求占比,2020 年占国产总需求的比例仅为 3%左右,因而国内碳纤维需求受疫情负面影响相对较小。

智通财经APP了解到,在2020 年国内碳纤维需求中,进口碳纤维供应量为 3.04 万吨,占需求量的62%;国产碳纤维供应量为 1.84 万吨,占需求量的 38%,国产占比较 2019 年 的 32%增长 6 个百分点,国产替代趋势明显。这主要是受疫情影响,碳纤维进口难度增加,此外日本、美国等主要碳纤维生产国家缩紧了对国内碳纤维的供给,也导致国内需求缺口增加。受此影响,2020 年国产碳纤维供应量同比大增 53%,国产碳纤维行业保持高速增长,国内市场呈现供不应求局面,国产替代空间巨大。

(来源:招股书)

目前,国产碳纤维正处于加速进口替代的时期,中复神鹰为了把握机遇也在努力提升自身竞争力。从产能方面来看,据招股书披露,公司正在建设西宁年产 10000 吨高性能碳纤维及配套原丝项目,目前已建成并投产 6000 吨/年产能的生产线,而此次上市的募集资金中有8亿元也将用于该项目的建设,预计其建成后公司产能规模将进一步提升,科技成果产业化水平将进一步提高。与此同时,公司也深知只有持续实现自主创新的公司才能在未来的竞争中占得先机,募集资金中的5.95亿元将用于公司航空航天高性能碳纤维及原丝试验线项目、碳纤维航空应用研发及制造项目。剩余的4.5亿元将用于补充公司流动资金。

综合来看,国内碳纤维市场需求快速增长,中复神鹰作为国产碳纤维行业的领跑者,发展空间巨大。但是持续低于同业的研发投入,让中复神鹰达到“让世界感受碳纤维力量”的企业使命还有些遥远。