2019年,半导体老大哥卓胜微(300782.SZ)在创业板上市,上市三年半,前复权下股价累计涨幅超30倍,赚钱效应极佳。不仅如此,在半导体行业中,带“微”字的士兰微(600460.SH)、国科微(300672.SZ)、瑞芯微(603893.SH)、景嘉微(300474.SZ)等股价表现也十分突出,也因此二级市场曾流传出半导体企业带“微”为王的说法。

有了前面诸多的“微”字前辈带头,那么半导体新选手赛微微能否为投资者带来惊喜呢?

缺芯下产品涨价,赛微微毛利率迈过60%门槛

智通财经APP了解到,12月10日,广东赛微微电子股份有限公司(简称“赛微微”)科创板IPO已提交注册。国泰君安证券为其保荐机构,拟募资8.09亿元。

招股书显示,赛微微是一家电源和电池管理芯片无晶圆厂半导体公司。通过为业界提供先进的半导体产品及相关服务,成就安全环保、高效低成本的电池电源管理解决方案。产品线包括电池电量计芯片、电池管理芯片、电池保护芯片、BMS前端采集芯片以及USB充电控制芯片。

从业绩来看,2018-2020年以及2021年上半年,赛微微收入分别为6726.25万元、8873.61万元、1.8亿元以及1.64亿元;期内公司净利润分别为341.67万元、367.95万元、3245.86万元以及4206.15万元。不管是营收还是净利润,赛微微的近几年的业绩均实现快速增长的势头。

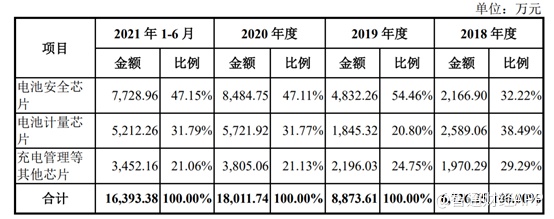

分业务来看,电池安全芯片为公司的主要收入来源,并且该业务收入占比近年来呈现持续上升的态势,从2018年的32.22%收入占比提升至2021年上半年的47.15%至7728.96万元。电池计量芯片次之,上半年收入为5212.26万元,占比为31.79%;充电管理等其他芯片收入为3452.16万元,占比21.06%,为公司全部业务中收入占比最低的一个。从上述三个业务来看,只有电池安全芯片收入占比提升相对明显,其他两个业务收入体量基本上维持相对稳定。

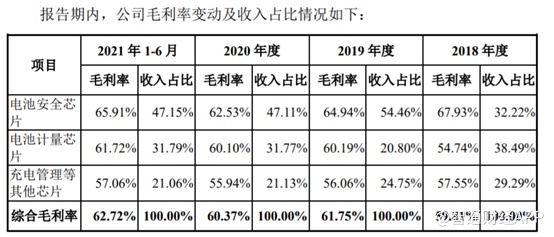

再看毛利率,2018年-2020年以及2021年上半年,公司的综合毛利率分别为59.81%、61.75%、60.37%以及62.72%。公司的综合毛利率的提升主要为三大业务毛利率均有不同程度的提升,主要为芯片短缺下,涨价所致。

下游客户方面,戴尔、惠普、联想、三星、史丹利百得、TTI、东成电动、OPPO、荣耀、小米、九号智能、仁宝电脑、闻泰科技、歌尔股份、万魔声学、科沃斯、安克创新、公牛电器等均为赛微微的终端客户。

从客户群体来看,赛微微的多数客户群为消费电子,且都为行业内优质企业,可见赛微微本身也具有一定的技术实力。

受下游需求驱动,电池管理芯片持续稳步增长

近年来国务院及各级主管部门出台了一系列扶持鼓励集成电路设计行业发展的规划、政策或指导意见,为我国集成电路行业带来了良好的发展机遇。根据中国半导体行业协会统计数据,2011年-2020年中国集成电路设计业的销售收入由474亿元增长至3778亿元,2020年同比增长23%,2011年-2020年的年均复合增长率近26%,呈现快速增长态势。

集成电路可进一步划分为模拟电路(Analog,即模拟芯片)、微处理器(Micro)、逻辑电路(Logic)和存储器(Memory),其中模拟芯片根据功能的不同主要可分为电源管理芯片和信号链芯片。

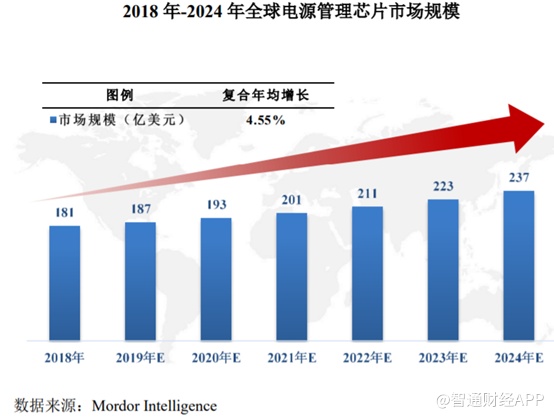

电源管理芯片是实现在电子设备系统中对电能的变换、分配检测、保护及其他电能管理功能的芯片,在电子产品和设备中具有至关重要的作用,广泛应用于通讯、消费电子、工业控制、汽车等领域,是全球出货量最大的芯片产品类型之一。根据IC Insights统计数据,2019年全球集成电路产品出货量约为3017亿颗,其中电源管理芯片占总出货量的21%,出货量约为639.69亿颗,超过排名第二名和第三名类别出货量的总和,具有庞大的市场需求。根据Mordor Intelligence统计数据,2019年全球电源管理芯片市场规模约为187亿美元,预计将于2024年增长至237亿美元。

电池管理芯片属于电源管理芯片的细分领域。电池管理芯片针对电池提供电池计量、状态监控及电池保护、充电管理等功能,有效解决荷电状态估算、电池状态监控、充电状态管理以及电池单体均衡等问题,以达到保证电池系统的平稳运行并延长电池使用寿命的目的,是电池管理系统的核心器件。

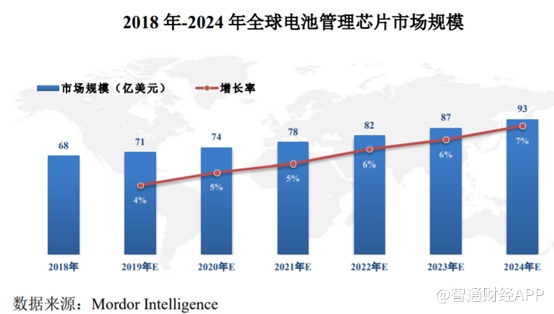

近年来,随着下游通讯、消费电子、工业、新能源汽车、储能等领域技术快速发展,对电池管理芯片产品的性能要求不断提升,推动电池管理芯片不断向高精度、低功耗、微型化、智能化方向不断发展,同时促进了全球电池管理芯片市场的持续增长。根据Mordor Intelligence统计数据,2020年全球电池管理芯片市场规模预计为74亿美元,2024年预计将增长至93亿美元。

国产化率低,赛微微深耕电池管理芯片全方位布局

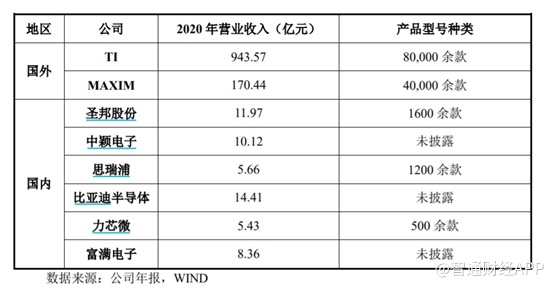

从竞争格局来看,目前国内的电池管理芯片以国外龙头企业为主导,国产化率低,且规模普遍偏小。根据中商产业研究院统计数据,目前国内电源管理芯片市场的主要参与者仍主要为海外企业,占据了80%以上的市场份额,国产电源管理芯片占比不足20%,并且国内外电源管理芯片企业在营业收入及产品型号种类上差异悬殊。

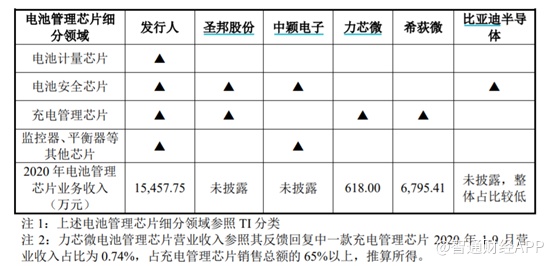

虽然国内企业市占率低,但涉及电源管理芯片的企业较多,体量较大、产品线相对较全的为圣邦股份,涉及13细分领域中的10个。在具体的细分领域中,不同企业侧重点也有所不同,如圣邦股份在LED驱动器领域侧重背光LED驱动芯片,晶丰明源主打照明LED驱动芯片。受企业深耕细分领域和具体产品及相应技术要求不同的影响,各主要企业的产品毛利率有所不同,总体而言,竞争越激烈,产品毛利率越低。

赛微微以电池管理芯片为核心,并延展至其他种类的电源管理芯片。根据检索上市公司和已申报IPO的公司招股说明书及年度报告显示,国内参与电池管理芯片领域竞争的企业主要有圣邦股份、中颖电子、力芯微、希荻微、比亚迪半导体等。上述企业与赛微微将形成一定的竞争关系,不过产品线最全的还是赛微微,并且电池计量芯片目前仅赛微微一家在做。

电池计量芯片方面,赛微微的电池计量芯片产品结合了电池特性分析、提取和建模,低偏移误差电流采集,高精度电池计量算法以及其实现,高精度电压基准设计,超低功耗电路设计等多项技术,具有较高的设计门槛。目前,公司为拥有成熟的电池计量芯片产品且已广泛应用的国内企业,且公司产品在关键性能指标可与TI、MAXIM等国际竞品相媲美。如此来看,赛微微后续若能将电池计量芯片进一步做大做强,或许能获得不错的发展。

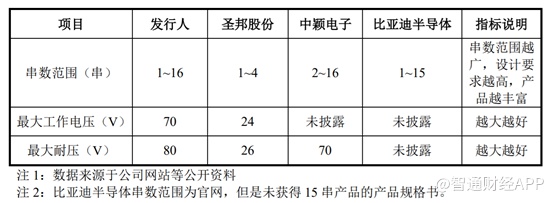

虽然赛微微在电池管理芯片方面全方位布局,而且是少数电池安全芯片产品串数范围可以涵盖单串至十六串的公司。

但由于公司采用的Fabless模式(也称为无晶圆厂模式),即只负责产品的设计研发和销售,生产环节委托Foundry和封装测试厂商进行,因此公司对供应商以及采购商依赖十分严重。

2018年-2020年以及2021年上半年,赛微微的前五名经销商的销售收入合计占当期营业收入的比例分别为66.96%、72.04%、62.94%和67.61%,集中度相对较高。如果未来公司主要客户的经营、采购战略发生较大变化,或由于公司产品质量等自身原因流失主要客户,将对公司经营产生不利影响。

另外,公司对前五名供应商期内采购金额占比分别为99.87%、99.93%、99.84%和99.94%。作为典型的IC设计企业,尽管自成立以来,公司与外协加工厂商建立了稳定、良好的协作关系。然而,2020年以来,IC设计企业普遍面临着晶圆供应短缺及封测等外协工厂产能紧张的情况。若外协工厂产能紧张状况持续或进一步加剧,则公司存在因外协工厂生产排期紧张导致供应量不足或延期供应或供应价格出现上涨;此外,IC设计企业也将面临因外协工厂生产工艺控制问题导致产品不符合公司要求的潜在风险,进而对公司经营业绩产生一定的不利影响。

综合来看,目前国内电源管理芯片以海外企业为主,国内企业普遍体量较小,作为深耕电池管理芯片的企业,赛微微在产品管线方面布局最全,并且电池计量芯片方面目前尚无国内竞争对手,因此若公司发力电池计量芯片,或许会有不错的发展前景;而第一大业务电池安全芯片国内竞争对手相对较多,由于竞争的因素,该业务毛利率会受到影响。不得不提的是,作为IC设计企业,赛微微对供应商以及经销商依赖程度较高,存在一定的风险隐患。