智通提示:

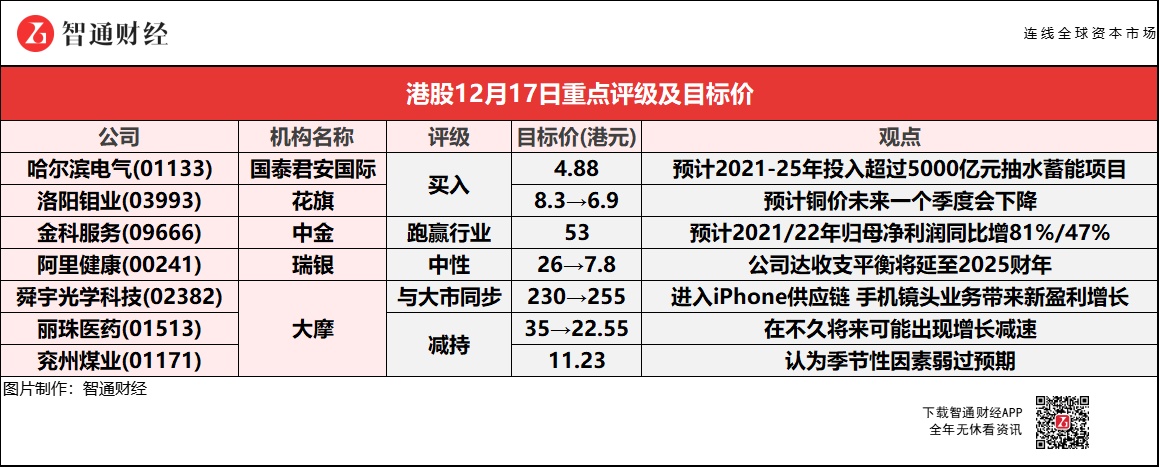

国泰君安国际称,近期政府频繁下发利好政策,预计2021-25年不低于人民币5000亿元将被投入到抽水蓄能项目,对哈尔滨电气(01133)前景持乐观的看法。

花旗预计铜价未来一个季度会下降,另估计钴供应紧张的情况可能在明年上半年内维持,下调洛阳钼业(03993)2021-23年盈利预测24%/7%/5%。

中金认为金科服务(09666)2021年的面积拓展与社区增值服务发展表现仍可支撑全年不少于11亿元人民币的盈利预期。

大摩表示,煤炭仍是兖州煤业(01171)近期主要的盈利增长动力,但季节性因素弱过预期,且预测显示今年冬季或较暖,拉尼娜实际现象可能不及市场预期并“令人失望”。

国泰君安国际:上调哈尔滨电气(01133)评级至“买入” 目标价升至4.88港元

国泰君安国称,鉴于近期政府频繁下发利好政策,对哈尔滨电气(01133)前景持乐观的看法,2021-23年每股盈利预测为0.091元/0.243元/0.363元人民币。根据该发展规划,中国的抽水蓄能投产总规模将从2020年底时的32.5吉瓦提升至2025年时的62吉瓦,并将在2030年时达到120吉瓦左右,以提高电网稳定性及支持国家的可再生能源发展。该行预计2021-25年不低于人民币5000亿元将被投入到抽水蓄能项目,意味着每年约人民币1000亿元的抽水蓄能项目投资或相当于每年人民币200亿元的水电设备需求。

花旗:维持洛阳钼业(03993)“买入”评级 目标价降16.9%至6.9港元

花旗下调洛阳钼业(03993)2021-23年盈利预测24%/7%/5%,主要由于对今年的铜产量假设较低。该行更看好洛阳钼业H股,因为H股价格较A股有折让。报告中称,今年对LME铜价假设较低,但2022/23年较高;2021-23年钴价假设较高以及钼价及产量假设均较高。在更新铜、钴及钼的价格后,加上较高的成本假设,故下调集团目标价。该行大宗商品团队相信现时是铜的超级周期,不过由于国内需求放缓,预计铜价未来一个季度会下降,另估计钴供应紧张的情况可能在明年上半年内维持。

中金:维持金科服务(09666)“跑赢行业”评级 目标价53港元

中金维持金科服务(09666)盈利预测不变,预计2021/22年归母净利润为11.2/16.4亿元,同比增81%/47%,考虑近期市场风险偏好下行,目标价下调28%至53港元,对应18倍2022年市盈率,较当前股价具有94%上行空间,目前交易于9.3倍2022年市盈率。该行预计,年初至今公司已落地的收并购合计贡献管理面积超2,500万平米,同时全年第三方竞标外拓贡献管理面积将不少于3,600万平米,总体上公司2021全年新增8,000万平米管理面积的目标将达成。同时,即便考虑公司非业主增值服务收入可能较预期有一定下行,该行认为公司2021年的面积拓展与社区增值服务发展表现仍可支撑全年不少于11亿元人民币的盈利预期。

瑞银:阿里健康(00241)评级降至“中性” 目标价大幅下调至7.8港元

瑞银预计阿里健康(00241)2021-24财年收入年均复合增长率为29.5%,对比早前预期为49.5%,下调预测主要由于2022财年中期的业绩疲弱,平台交易总额(GMV)增长令人失望,相信是因为今年的消费疲软及竞争剧烈。而线上处方和药品销售的监管预期会收紧,也对短期收入增长构成压力。瑞银估计,公司达收支平衡的时间将延至2025财年,主因集团提升在供应链的投资、用户获取及互联网医疗健康服务的能力。

大摩:予舜宇光学科技(02382)“与大市同步”评级 目标价升10.9%至255港元

大摩称,看好舜宇光学科技(02382)车载、监控和AR/VR镜头方面的长期增长潜力,进入iPhone供应链的潜力也将为其手机镜头业务带来新的盈利增长动力。报告中称,由于在Android客户端中的份额增长快于预期,并且通过自动化提高了利润率,舜宇综合镜头模组业务在2021年有一个积极的惊喜,不过股价在很大程度上反映了最近的积极发展,对2021年下半年的指引修订,意味着手机和车载镜头的增长放缓。

大摩:下调丽珠医药(01513)评级至“减持” 目标价降35.6%至22.55港元

大摩下调丽珠医药(01513)评级及目标价,但考虑复苏增长良好,微升今年盈测0.8%,以反映其现有产品在国家医保药品目录(NRDL)更新,短期有温和上行空间。公司整体业绩在疫情期间保持韧性,但目前已经确定了几个风险因素,预示在不久将来可能出现增长减速,包括去年基数较低导致的收入增长不可持续、收入增长集中部分产品、研发管道的延迟阻碍了新的收入增长来源。即使估值看似不高,但股份流通量低增加了交易难度。

大摩:维持兖州煤业(01171)“减持”评级 目标价11.23港元

大摩称,兖州煤业(01171)更名为“兖矿能源集团”,并制定发展策略。国家统计局公布11月煤炭产量同比增4.6%,火电则跌2%。报告中称,在拟定的5个业务中,重点为涉足新能源,如风电及光伏发电、辅助储能及氢能项目,其他领域包括设备制造及物流系统。大摩认为,煤炭仍是集团近期主要的盈利增长动力。在母公司重组后,预计下一步可能是向上市公司注入煤矿,或是集团计划5至10年内达到每年产量3亿吨目标的一部分。此外,该行认为季节性因素弱过预期,且预测显示今年冬季或较暖,拉尼娜实际现象可能不及市场预期并“令人失望”。