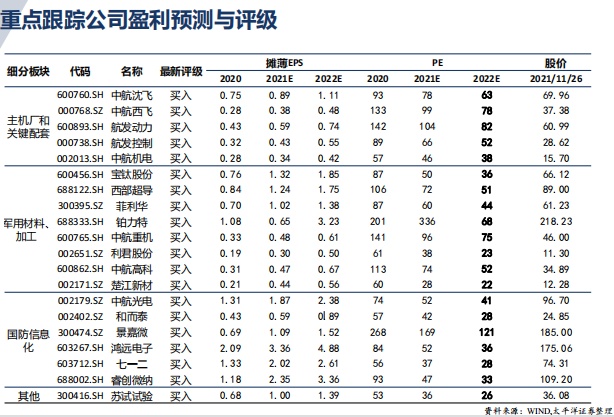

智通财经APP获悉,太平洋证券发布军工板块投资策略研究报告称,在目前国际环境下,军工产品需求处于爆发的初期,优质企业业绩增长潜力巨大, 军工板块投资进入价值投资新时代。虽然基于历史惯性,军工板块仍具备较高的β属性,排除短期的波动扰动,行业长期投资价值凸显。前三季度利润表端业绩增长趋势显著、资产负债表端改善明显,未来业绩增长将不断消化估值,目前板块估值具备吸引, 建议关注航空、飞行武器、国防信息化、军用新材料板块细分领域,布局业绩有长期支撑的强势龙头和细分龙头标的,推荐中航沈飞(600760.SH),中航西飞(000768.SZ),宝钛股份(600456.SH),西部超导(688122.SH),中航光电(002179.SZ),和而泰(002402.SZ)等。

太平洋证券主要观点如下:

利润表端:2021前三季度收入利润稳定快速增长,利润率提升趋势不减

统计了120个标的2021年三季度业绩,军工板块整体保持业绩的稳定快速增长,盈利能力水平提升趋势显著。随着军方订单增长以及大额预付款的给付,合同负债翻倍,存货增长趋势显著,经营性现金流出现大幅改善。

军工板块营业收入、归母净利润增长稳定快速,且毛利率、净利润率、ROE处于快速增长态势。整体来看,军工板块在军改后需求快速增长,收入利润在2020年出现显著的提升,2021年三季度延续了这个趋势,维持业绩的快速增长。同时,军改后军工整体产品升级、规模效应提升,毛利率、净利率和ROE提升显著。

资产负债端:军方大额预付款,合同负债翻倍增长,现金流持续改善

存货增幅较大,合同负债和预收款大幅增加。下游军方客户需求快速增长,为鼓励企业进行积极研发和生产,2020年末起,军方按照长期合同给付军工企业大量预付款。因此,板块企业预收款项大幅增长。同时,为响应客户需求,军工企业备货量增加,存货量持续提升。

应收账款稳定。随着大额预付款的落地和量产订单持续落地,军工板块整体资产负债表有较大的改善。未来的一段时间,两因素将继续推动资产负债表继续表现向好。

经营性现金流同比大幅改善。军工产品产业链长,由于产业特点,往往需要军方进行最终产品的验收后,主机厂才能收到款项,其后现金流再传导到上游供货商。导致军工企业尤其是上游企业账期长,应收账款积压相对严重,经营性现金流表现不佳。军方目前对装备需求迫切,在给予企业预付款的同时,向上游企业的回款速度也有所加快,未来军工企业现金流情况将继续改善。

航空航天、材料和元器件板块业绩均延续高景气。航空板块收入、利润端同比均实现高增长,上半年收入、利润提升显著;军用材料板块整体快速增长,航空航天需求带动;军用电子信息化板块元器件等公司业绩增长显著,且净利率显著提高,毛利率最高;军用材料、电子信息化ROE水平高。

军工需求增长为“刚需”,目前仅为五到十年快速增长的开端

多原因带动军工板块需求快速增长:

国际形势、周边环境复杂化,中美大国博弈毋庸置疑是长期命题,我国所处军事环境出现新的变化,加强武器装备和国防实力建设是维护国家根本利益的基础,武器装备需求量大幅增长是“刚需”;

军改后军队对联合作战、实战演练提出更高要求,信息化装备、训练消耗装备需求迫切;

航空、航天重点型号新型装备(直-10、运-20、歼-20、东风-17等)2018-2020年处于陆续定型列装,近几年以及未来3-5年处于快速上量阶段,飞行武器、航空等领域新型号目前处于研发高峰期,未来需求拉动显著;

十三五前几年军改对需求释放造成困难,延迟的需求尚未实现完全释放,仍为需求推动因素。

2021年为五到十年景气周期的开始,需求和业绩将持续快速增长

该行认为,在目前的整体背景下,“十四五”期间将是我国武器装备持续快速增长的阶段,军工整体需求增长将延续,未来五到十年我国军工都将处于发展的景气周期。2021年为十四五开端,处于需求集中释放的初期,军费支出快速增长,武器装备高需求持续,板块将延续2020年的业绩快速增长。预计2021、2022年行业需求年复合增速将达到15%左右,处于景气细分领域的优质龙头将获得远高于行业的高增速。

军工板块长期投资价值凸显,目前估值具备吸引力

2021年年初至5月,国际形势表面趋于缓和,市场热度和整体风险偏好下降,军工指数下跌29%。5月起,拜登政府释放出对中强硬的信号,军工板块再次受到市场重视,同时军工中报业绩预期向好,军工主机厂陆续收到军方大额预付款,并在产业链上下游资产负债表体现,军工板块整体回暖,5月初至目前国防军工板块最高涨幅38.92%。

军工板块进入价值投资新时代,长期投资价值凸显。该行认为,在目前国际环境下,军工产品需求处于爆发的初期,优质企业业绩增长潜力巨大,军工板块投资进入价值投资新时代。虽然基于历史惯性,军工板块仍具备较高的β属性,排除短期的波动扰动,行业长期投资价值凸显。

板块估值高于历史均值。目前军工板块市盈率(TTM)达到81.15,高于2010年以来的历史均值66。

目前板块估值具备吸引力。

一方面,目前估值中主机厂估值高,抬高整体行业估值,除主机厂外其他具备投资价值的公司目前估值相对合理。更重要的是,十四五期间,军工板块订单释放迅速,该行估计板块业绩将维持20%以上的年复合增速,增长将继续起到消化估值的作用。目前处于年末估值切换重要时期,切换到2022年军工板块对应市盈率下降显著,目前估值极具吸引力。

看好航空、飞行武器、新材料、信息化领域,建议布局龙头

在目前国际环境和国家战略背景下,我国武器装备需求旺盛,军工行业投资价值凸显,安全性、确定性突出。

军队对于新型装备的需求强烈,对军工产业链各环节的供给提出要求,未来几年处于景气赛道,并能够形成“有效供给增长”的企业将迎来业绩的快速增长。该行从两条投资主线:核心装备装备速度加快,信息化和关键材料、元器件升级,关注航空、飞行武器、国防信息化、军用新材料板块细分领域,精选需求和供给快速增长,业绩有长期支撑的强势龙头和细分龙头标的。

(1)空军进入20时代,航空产业链维持高景气。随着歼-20、运-20、直-20等四代装备的陆续服役,我国空军正式进入“20时代”。“20系列”机型的量产交付将带动航空产业链的景气度提升,从而推动相关上市公司业绩持续增长。

(2)飞行武器型号放量期,战略储备需求增加。十四五在飞行武器领域的投入出现大的倾斜,当前新型型号处于迭代期,当前战略局势紧张,战略储备需求增加。板块需求有望爆发,相关上市公司业绩可期。

(3)新型武器装备量产爬坡,看好军民两用新型材料的细分行业龙头。一方面,装备需求增长带来直接的上游材料需求增长;另一方面,新型装备上对新型材料的应用占比较之前有较大的提高(如复合材料等),带来新材料的需求较装备整体需求量的增速要高。此外,军用新材料的应用向民用拓展,长期看面向更广阔的民用市场。关注:碳纤维复合材料、石英纤维、高温合金等领域投资机会。

(4)我国国防信息化进程加速,国防自主可控空间广阔。国防信息化是现阶段我军现代化建设的重点,军改后国防信息化进程加速。我国各军兵种武器装备升级及新研装备批生产空间广阔,看好其中的卫星、集成电路、通信、雷达电容等细分领域。

本文编选自太平洋证券军工板块投资策略研究报告,分析师:马捷、刘倩倩、马浩然,智通财经编辑:丁婷。