智通财经APP获悉,中金公司发布研究报告称,美股市场出现波动的原因是仍在消化更多发达国家央行逐步加快退出宽松政策的变化、以及Omicron变种近期在各地的快速传播可能也引发了市场的再度关注,但也并不预计就此带来市场趋势的彻底逆转,毕竟当前美股的盈利依然稳健,是市场主要支撑。

中金公司主要观点如下:

在前一天美联储12月FOMC议息落地大涨后,隔夜美股市场尤其是科技股再度出现波动,纳斯达克大跌2.5%,但道琼斯指数和标普500在金融等传统板块的支撑下依然稳健。与此同时,美债利率再度下探至1.41%,叠加美元走弱,共同推动黄金走强,呈现出了一定的避险特征。

综合各方面信息,我们认为市场出现波动的原因是仍在消化各主要央行的政策变化、以及Omicron疫情等最新进展。我们综合各方面的最新信息更新如下,供投资者参考。

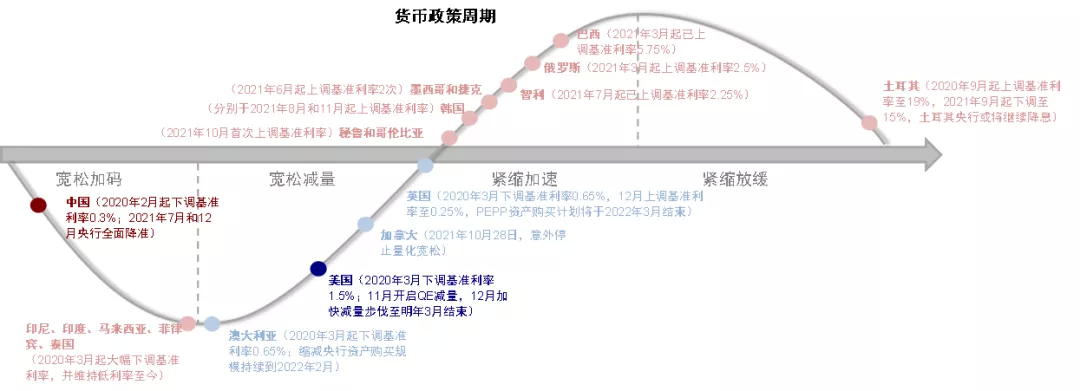

一、全球货币政策周期:更多发达国家央行逐步加快退出宽松政策。

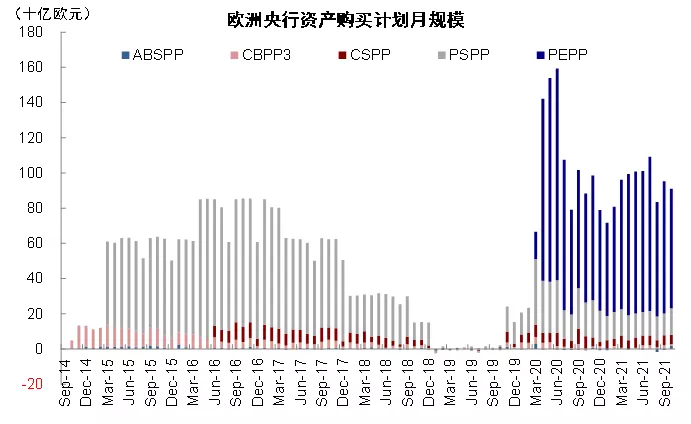

继美联储后,昨晚英国央行在其议息会议的上宣布加息,将利率从疫情期间的0.1%的历史低位提高至0.25%,这也使得英国央行成为主要发达市场中第一个加息的国家。由于Omicron变种病毒近期在英国的快速蔓延,市场原本并未预期英国央行将在此次会议上加息,因此略有意外。不过由于英国通胀水平较高(11月CPI同比5.1%为10年高点,同时就业修复强劲),因此市场此前预期11月英国就有可能加息,但并未兑现。与此同时,欧央行在昨天的议息会议的中也表示将于下个几个开始逐步削减退出其为了应对疫情推出的大流行病购买计划(PEPP,Pandemic Emergency Purchase Programme,这一项目总规模约合2.2万亿美元,将于2022年3月结束),不过同时也强调将继续维持宽松货币政策甚至加大其正常的资产购买项目APP。

美英欧三大央行近期的政策变化,结合此前已经进入紧缩周期的多数新兴市场,表明从全球货币政策周期来看,更多国家开始逐步加快退出货币宽松政策。在这一背景下,我们认为隔夜美股市场的再度波动也可能是市场进一步消化政策变数与可能的不确定性。

关于美联储和主要央行货币政策收紧的影响,我们在近期报告中已经做出相对详细分析,在这里不再赘述。

整体上我们认为,不论是减量还是加息预期阶段,单纯的货币政策都不是完全逆转美股走势的核心因素,而且由于此时长端美债利率大方向上趋弱,成长风格反而表现更好。因此,如果未来美联储依然以大体符合预期的节奏推动货币政策退出,我们也并不预计就此带来市场趋势的彻底逆转,毕竟当前美股的盈利依然稳健,是市场主要支撑。潜在的风险来自通胀失控、进而导致货币政策超预期的过快收紧,这不仅会导致市场预期需要重新修正、利率的快速走高也会对市场造成较大冲击,这本质上又取决于Omicron疫情的影响。当然,一旦正式加息后,美股市场和美元指数在短期内会受到一定拖累。

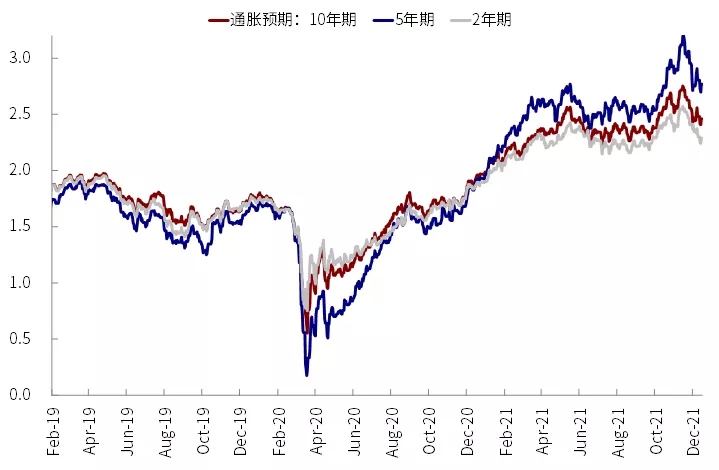

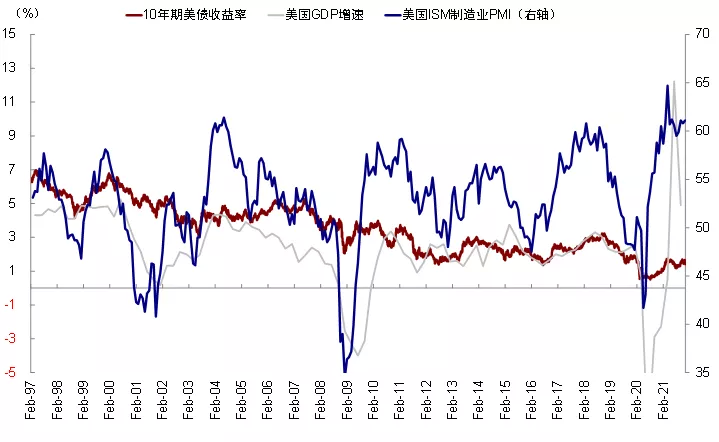

此外,市场较为关注的是为何减量和加息预期升温,但长端美债利率却为何没有反应?我们认为原因来自两方面,一是通胀预期的回落。长端美债利率中此前因为大宗商品大涨和供需矛盾激化计入了过多的通胀预期,这一部分随着大宗商品价格回落和供需矛盾边际缓解,近期普遍回调,主要美债利率中隐含的通胀预期都已经回落至10月以来的低点。二是长端美债利率本来也不是单纯由货币政策决定,相反其中期走势更多取决于增长趋势。过往经验如2013~2018年也一再证明如此。当然在加息临近和预期升温的阶段,长端美债利率仍会阶段性走高,历史经验也都是如此,但阶段性走高和中期趋势回落两者之间并不矛盾。长端美债从10月底以来的走势也基本符合我们此前多次提示美联储政策落地往往对应利率高点的判断。站在当下,我们依然维持这一判断,除非通胀和紧缩节奏进一步大幅超预期。

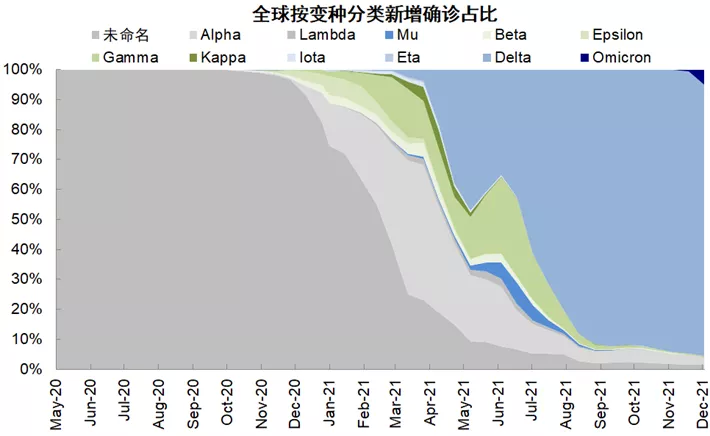

二、Omicron继续扩散:英国确诊创新高,纽约和新泽西州也在快速传播。

Omicron变种近期在各地的快速传播可能也引发了市场的再度关注。例如英国的新增确诊超过7.8万人,为疫情以来新高。针对这情形,法国表示将限制英国游客入境。同时,媒体报道称,纽约州和新泽西州也出现Omicron变种病毒快速蔓延的情形,根据CDC披露的数据,截止上周日的数据显示检测阳性率明显攀升。此外,总统医疗顾问Fauci也表示Omicron可能很快成为美国的主导病毒。

面对上述疫情的变化,隔夜市场的表现也可能在消化疫情的最新不确定性,这倒也解释了利率回落和黄金上涨的避险信号。

不过,从目前Omicron在全球传播情况和各方研究数据看,与此前的结论一致,Omicron整体上呈现出传染性高、免疫逃逸高,但症状轻微的特点:1)传染性高本身不是意外、这也是市场前期恐慌和多个国家采取封国以防万一的主要原因;2)免疫逃逸性也可能相对较高,不过辉瑞与BioNTech周三公布的实验室测试结果显示虽然两剂疫苗防止Omicron感染能力降低,但仍可预防重症,且加强针可以改善保护效果;3)症状轻微明显好于此前预期,重症和呼吸机使用都要明显低于Delta疫情,当然目前样本相对不足,因此还需要更多后续数据验证。

市场此前最为担心的就是新疫情Omicron会重演Delta的冲击、甚至比Omicron更严重,进而延长供需矛盾和价格压力,进而使得美联储政策被迫要更快收紧。目前看,如果Omicron按照目前的情形看多为轻症的话,那么就不至于彻底逆转目前全球供应链和价格压力自Delta疫情以来边际上好转的大方向,尽管扰动和时滞难以完全避免。

本文编选自公众号“Kevin策略研究”,智通财经编辑:丁婷。