智通财经APP获悉,由于供应吃紧和对电动汽车的广泛采用,关键大宗商品价格不断攀升,电池金属和电动汽车专用化学品生产商在股市的表现已然超过了特斯拉(TSLA.US)等行业领先者。

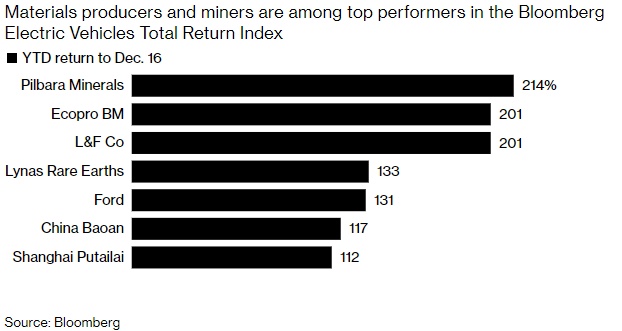

数据显示,截至周四收盘,澳大利亚锂原材料供应商Pilbara Minerals Ltd.(PILBF.US)今年以来已上涨了210%以上。此外,韩国正极活性材料生产商Ecopro BM Co.和L&F Co.的股价同样上涨了200%以上,这两家公司在Bloomberg Electric Vehicles Total Return Index(该指数追踪包括汽车制造商和科技开发商在内的69家企业,总市值超过2万亿美元)上领先。

Pilbara首席执行官Ken Brinsden称:“事实证明,原材料是稀缺的,而且利润很快就被推到了上游。”这家矿业公司与电池巨头宁德时代等公司达成了供应协议;由于价格下跌,该公司在2019年年中大幅削减了产量,此后随着锂需求的复苏、业务扩张和收购竞争对手的项目而反弹。

电池产能的增长速度超过了供应链的增长速度,导致一些零部件严重短缺、铜箔等原材料也是一样。得益于如此强劲的需求,矿商和化学品生产商得以提高价格、增加利润。

供应链上的惊喜

在电动车总回报指数中,材料生产商和矿商的表现最好

Bloomberg Intelligence化学品分析师Horace Chan表示:“投资者正在电池供应链上寻找隐藏的宝石,他们越来越关注零部件和金属供应商。”

LG Energy Solution、SK On Co.等电池制造商的供应商L&F首席执行官Patrick Choi表示,预计2022年公司盈利将增加,并计划将年产能从今年的4万吨提高至2025年的20万吨。资料显示,正极通常是锂离子电池中最昂贵的部分,是每个电池的四大主要部件之一。

分析师预计,L&F今年的销售额将增长两倍,至1万亿韩元(约合8.5亿美元);到2022年,销售额将至少达到2万亿韩元。

在澳大利亚上市的稀土生产商Lynas Rare Earths Ltd.也是上述电动车总回报指数中表现最好的一家,该公司股价今年以来的涨幅约为132%,超过特斯拉的约32%。

Ken Brinsden表示,电池工厂的筹建和建设只需18个月,而矿山通常需要7年或更长时间才能投产,这表明原材料供应可能仍将受限、价格将保持在高位。“这可能会带来很多痛苦。供应无法像人们想象的那样迅速做出反应,这通常是需求激增的时候发生的。”“对这个行业来说,不存在快速解决的办法。”

Patrick Choi也称,高金属价格也会给像L&F这样的公司带来问题,这促使电池回收工作的开展以便从废电池中回收原材料。今年10月,L&F与特斯拉联合创始人JB Straubel创建的电池回收企业Redwood Materials Inc.建立了合作伙伴关系,在欧洲与美国展开合作。

Patrick Choi表示:“现在每个人都在谈论电池用金属的短缺问题。但如果实现了回收利用,假设废旧电池中大约80%的正极材料可以被提取出来,并在10年后重新用于新的电动汽车,这将减轻供应负担并将成本降低到目前水平的60%。”

他还表示,虽然电池制造商计划继续大举扩张,但L&F面临着跟上这一增长步伐并可能导致市场饱和的风险,因为竞争对手也在扩大产能。“L&F将考虑在盈利能力和增长之间应该优先考虑哪一个。我们的短期目标是首先增加与美国和欧洲潜在合作伙伴的联盟,并提高我们的行业的影响力。”