智通提示:

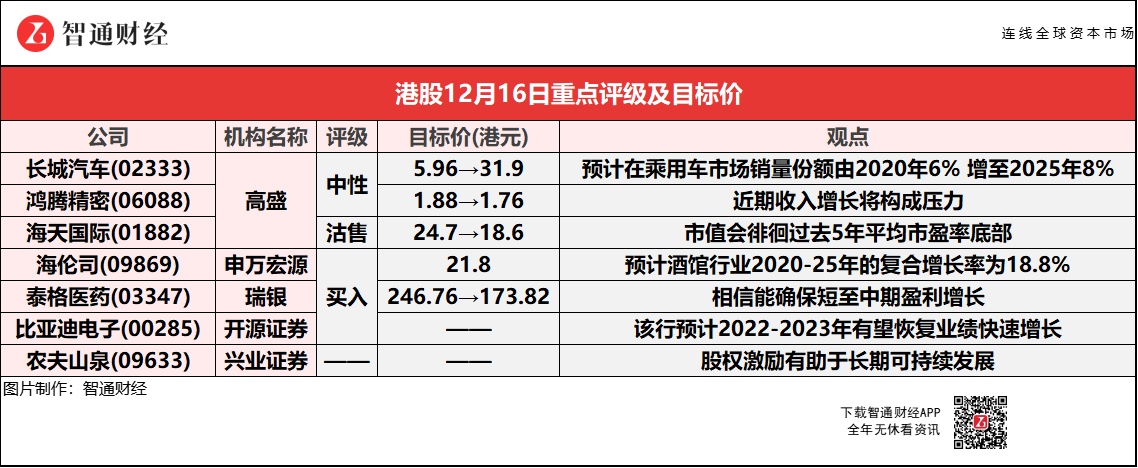

高盛预计,长城汽车(02333)在中国乘用车市场的销量份额将由2020年的6%,增至2025年8%,平均售价由2020年9.3万元人民币,升至2025年12.5万元人民币。

申万宏源预测,酒馆行业2020-25年的复合增长率为18.8%,而海伦司(09869)2020-23年经调整净利润复合增长率预测为137%。

瑞银表示,泰格医药(03347)积压订单量强劲,相信能确保短至中期盈利增长,随着更多中国创新药研发公司进军海外,其海外业务有广阔增长空间。

开源证券认为,比亚迪电子(00285)未来两年有望恢复业绩增长趋势,增量贡献来自于北美iPad组装业务、手机玻璃结构件业务、智能汽车及新型智能设备业务持续高增。

高盛:上调长城汽车(02333)评级至“中性” 目标价升435.2%至31.9港元

高盛预计长城汽车(02333)在中国乘用车市场的销量份额将由2020年的6%,增至2025年8%;平均售价由2020年9.3万元人民币,升至2025年12.5万元人民币,主要由于组合变化;以及预计其经营利润率由今年预计3.8%,升至2023年6.9%。报告中称,上调集团目标价因转用了现金流折现模型(DCF)来考虑长期增长前景。该行此前对集团的目标价,是基于全球汽车制造同业平均7.2倍市盈率;在2020年中,对集团市盈率为10倍,而本月中已扩大至31倍,主要受SUV推出、在中国皮卡车市场持续的主导地位,以及客户群扩大带动。长汽2021年市盈率31倍,为旗下有覆盖的全球代工生产厂中市盈率估值最高之一,不过仍低于纯新能源汽车品牌。

该行预计,蔚来汽车2025年新能源汽车销量37.2万辆计算,其估值为510亿美元,因此相信长汽电动车潜在价格的隐含价值为200亿美元,预计蔚来未来收入将占39%。这意味长汽的电动车销量未来有显著增长,该行认为可以实现,但需要推出大量产品。

高盛:维持鸿腾精密(06088)“中性”评级 目标价降6.4%至1.76港元

高盛维持鸿腾精密(06088)2021-23年纯利预测,但更新了股份数量,以反映高级管理层及员工基于股份的薪酬计划的影响,以及完成收购奥音科技;因此将2021-23年每股摊薄盈利预测各下调6%。集团的Belkin业务在11月推出一款快速充电器及Thunderbolt 4 Dock Core,令终端用户有更好的充电体验。整体而言看好Belkin业务,与集团传统的线缆/连接器业务比较,Belkin业务的毛利率更高,收入增长也更快。但考虑到消费电子产品的激烈竞争及不再整合Linksys业务,相信这将对近期收入增长构成压力。

高盛:维持海天国际(01882)“沽售”评级 目标价降24.7%至18.6港元

高盛下调海天国际(01882)2021-25年收入及每股盈利预测0%-3%,基于第4季订单量及原材料价格走势,认为市值会徘徊过去5年平均市盈率底部,因此削减目标市盈率,由12倍降至9倍。海天国际为全球注塑机龙头企业。该行指,公司股价自5月末起至今,回调约36%,相信受每月订单量放缓拖累,截至目前为止的第4季订单量已按季跌约10%,该行更认为跌势持续至2022年,预测明年收入、纯利分别同比跌4%、8%。

申万宏源:首予海伦司(09869)“买入”评级 目标价21.8港元

申万宏源预计海伦司(09869)2021-23年每股盈利0.12/0.48/0.8元(同比增118%/301%/65%),使用单店模型对公司进行估值,并使用DCF模型进行交叉检验。中国酒馆行业的市场规模由2015年的844亿元增加至2019年的1179亿元,复合增长率为8.7%,预计2020-2025年的复合增长率为18.8%,驱动力主要来自于供给端城市化率的提升以及夜间经济的政策扶持带动酒馆数量的增加,以及需求端可支配收入增长带动夜间消费意愿的增强。酒馆行业高度分散,中国内地约3.5万家酒馆,其中95%为独立门店。按照2020年的收入规模计算,行业CR5仅2.2%,海伦司排名第一,市场份额约1.1%。相比英国最大连锁酒吧公司Mitchells&Butlersplc市占率的16%,中国的酒馆行业仍有大量集中化的发展空间。

海伦司酒馆的盈亏平衡期约2-3个月,现金回收期10-11个月,成熟门店的店铺经营层面利润率为27%,优于上市餐饮同行。该行预计公司2020年-2023年收入的复合增长率为110%,主要受益于门店持续扩张。预计2021-2023年的新开酒馆数量分别为400、630、900家,2023年底酒馆总数量将增加至约2281家,是2020年底351家的6.5倍左右。该行预计公司2020年-2023年经调整净利润的复合增长率为137%,2023年实现调整后净利润10亿元。

瑞银:维持泰格医药(03347)“买入”评级 目标价降29.6%至173.82港元

瑞银称,泰格医药(03347)受惠于国家药监局对抗肿瘤药更严格的新规定,相信海外业务能够成为其新增长动力。瑞银表示,泰格医药积压订单量强劲,相信能确保短至中期盈利增长,该公司已经有超过140个海外临床研究项目,超过30个全球多中心临床研究项目,相信随着更多中国创新药研发公司进军海外,泰格医药海外业务有广阔增长空间。

开源证券:首予比亚迪电子(00285)“买入”评级 待2022年业绩兑现 再迎戴维斯双击

开源证券预计比亚迪电子(00285)2021-23年净利润为29.7/45.3/55.2亿元人民币,对应EPS为1.3/2/2.5元,伴随2022年业绩增长趋势再次获得验证,有望驱动一轮戴维斯双击机会。复盘比亚迪电子历史业绩及股价,戴维斯双击/双杀现象多次出现。公司当前股价29.7港元分别对应2021/2022/2023年PE为18.4/12.1/9.9倍,该行预计2022-2023年有望恢复业绩增长趋势,增量贡献分别来自于北美大客户iPad组装业务继续提升份额以及手机玻璃结构件业务上量、智能汽车及新型智能设备业务延续快速增长。

兴业证券:农夫山泉(09633)拟定首次股权激励 有助于长期持续发展

兴业证券称,若农夫山泉(09633)股权激励计划顺利进行,将与主要员工进行深度绑定,有助于公司长期可持续发展与成长,2021年12月15日收盘价对应Wind一致预期2021年PE估值65.1倍。2022年,公司将继续推动“包装水+软饮料”双引擎发展格局,持续巩固和提升产品竞争力,不断丰富产品线及加速渠道拓展。由于公司产品研发能力较强,营销宣传能力突出,且销售渠道模式多元化,利好公司长期稳健发展。此外,对原材料价格把控能力强,利于短期内利润率的稳定,龙头优势显现。