美联储在今天凌晨刚刚结束的12月FOMC会议上,决定将QE减量规模从当前的每月150亿美元翻番至300亿美元,这与市场预期基本一致。但是,相对更为激进的变化是,18位美联储委员对于2022年底加息次数的预期达到3次(所谓的“点阵图”),尽管“点阵图”从历史经验来看对于实际加息路径的指引意义有限,但是毕竟反映了处在当前时点美联储内部的共识,这在一定程度上比市场预想的要更多一些,体现了对此前预测“矫枉过正”式的纠正。

对于这一整体符合预期但还是略显鹰派的决策,市场的反应却更加积极,美股市场特别是纳斯达克大涨,10年美债、美元和黄金都变化不大。这在一定程度上说明,相比担心对增长和资产价格可能带来的潜在压力,市场反而是更加欢迎美联储加快退出对通胀风险的抑制效果,“弊大于利”;而且随着这一政策“剧烈转变”落地,市场预期也可以去锚定一条新的路径。针对此次最新会议的具体内容和资产影响启示,我们分析如下,供投资者参考。![]()

一、美联储政策的“剧烈”变化:QE减量翻番、“抛弃”平均通胀目标、预期3次加息即便美联储主席鲍威尔在月初的国会听证会上已经做出了“预告”,但此次美联储的政策转向也不可谓不剧烈。主要体现在以下三个方![]()

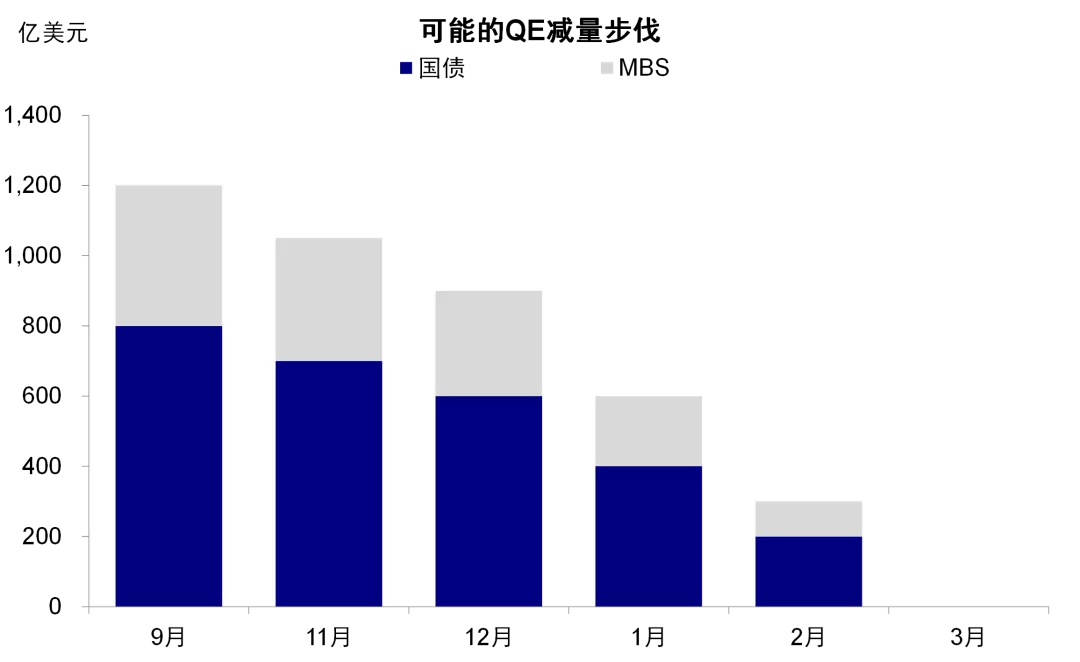

1)QE减量翻番,符合预期。此次会议决定将每个月的减量规模从11月FOMC会议决定的150亿美元翻番至每月300亿美元,这样进而使得整体减量步伐加快至3月结束,而非此前的6月。在这一点上,市场在鲍威尔发言后已经有所预期、而且也在某种程度上期待更加快速的减量(认为当前已经不需要如此大规模的流动性),因此算是“求仁得仁”。![]()

2)“抛弃”平均通胀目标和“暂时性”描述。此次会议中第二个明显的变化是抛弃了暂时性的表述,这一点鲍威尔在两周前的听证会上也已经有所预告。但从声明上来看还不仅如此,美联储实际上基本删除了对于允许通胀超过长期2%目标一段时间锚定平均通胀水平的措辞(inflation averages 2 percent over time),因此等于是也暂时抛弃了平均通胀目标制。在这一点上,美联储等于改变了政策思路,即面对已经既成事实的通胀抬升且不确定何时能够回落的情况下,先采取措施解决眼下问题。我们在此前报告中分析过,相比市场更多关注二阶导数上的边际变化(例如11月通胀数据环比改善和10月以来高频价格指标和供需矛盾都有所缓解),政策的着眼点可能更多还是在绝对水平特别是持续时间。那么在当下不确定新的Omicron变种是否会重演并延长Delta造成的供需矛盾情况下,一个当下的“最优解”就是先对当前情况做出应对(《Omicron新变化下的政策和资产含义》、《海外资产配置月报(2021-12)Omicron的影响路径与政策的反应函数》、《Delta变异能给当前提供什么借鉴?》)。![]()

![]()

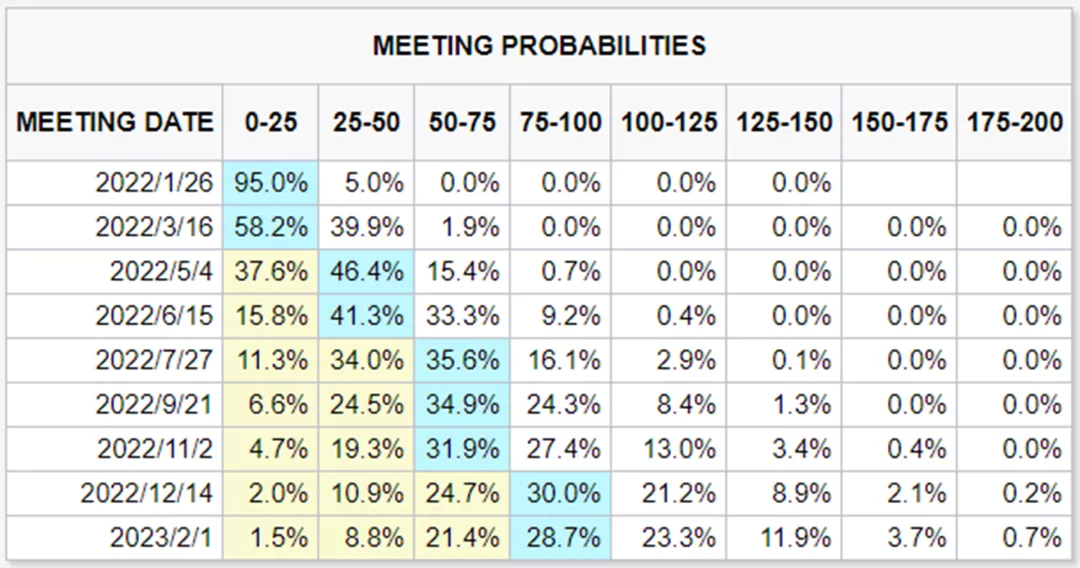

3)“点阵图”隐含2022年三次加息预期。尽管此前市场利率期货也基本隐含了年底接近三次加息的预期,但由于这一预期为期货市场交易结果且变化很快,因此并非完全的整体市场和其他资产价格隐含预期。因此,此次美联储委员提供的预期共识(所谓的点阵图,即18个委员对于2022年底联邦基金利率水平预测的中位数水平),此次为0.875%隐含2022年加息三次。从会后CME提供的利率期货最新变化看,分别是5月一次、7月一次、12月一次。

对于这一预期和加息路径,我们看法是可以走一步看一步,是否会如此快还有待观察。主要是考虑到一方面点阵图从其形成机制和历史经验看,都很难说是一个可靠的路径参照依据;另一方面更为重要的是,作为站在当下预期加息路径主要依据的供需矛盾和价格压力,其实也存在很大的变数。因为目前来看不论是商品还是服务需求的边际回落已经相对确定,而商品服务和就业的供给在过去一两个月都已经边际出现缓解迹象,只不过还不够快。因此未来高度依赖疫情走势,不排除出现一些非线性变化(例如运输环节和渠道库存的通畅,疫情比预想改善的快以及边境开放和特效药出现对于就业供给端提振等等)。这一点从会后长端美债利率变化有限,过去一段时间整体收益率曲线走平上也可以得到体现。![]()

![]()

![]()

![]()

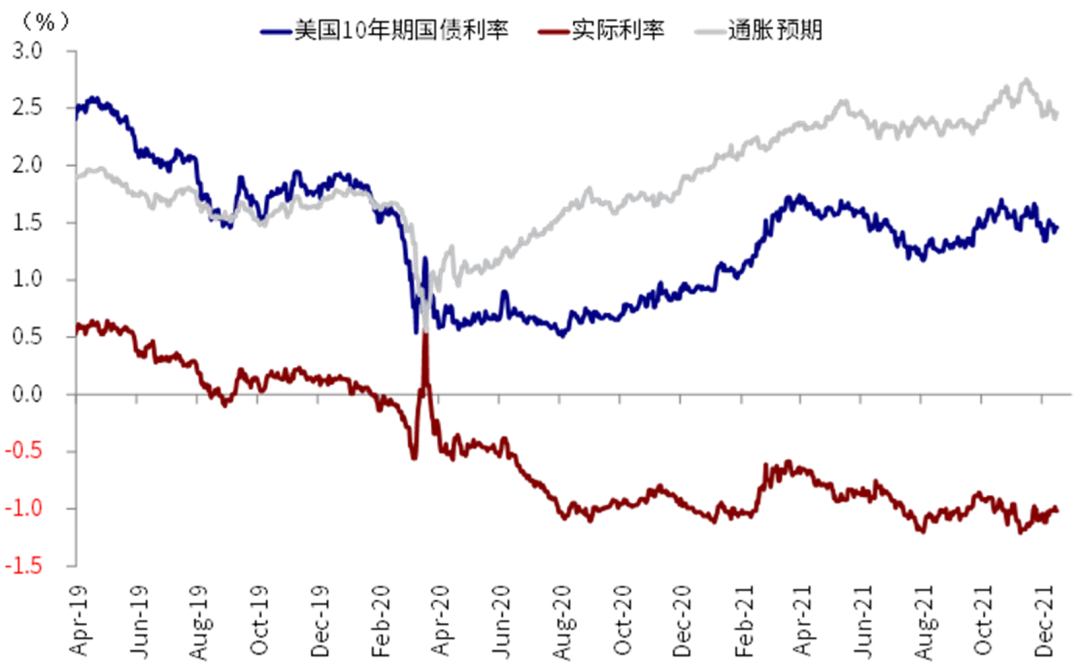

二、市场的反应与影响:抑制通胀的利vs. 流动性撤出的弊;美股看盈利、利率看增长美联储决策公布后,美股市场的第一反应是积极的,这说明一方面相比对于加快退出可能带来对于资产流动性和增长影响的担忧,市场更为欢迎美联储政策转向对于通胀特别是短期通胀预期的抑制,而后者如果失控反而别视为是市场更大的风险,因此算是一定意义上的利大于弊;而且相比一直悬而不决的政策预期,明确的转向也有利市场按照更为确定的路径去锚定预期。对比之下,美债利率变化却不大,这可能说明一方面市场对于未来更为激进的加息路径并没有完全形成共识,另外也预期加快政策退出将有助于抑制通胀预期。实际上,主要美债利率中隐含的通胀预期都已经回落至10月以来的低点。![]()

因此,综合来看,在抑制通胀和流动性撤出的两者之间,市场选择了前者的利而非后者的弊。此外,还有一个更为重要的边际变化是,在美联储选择加快退出以应对已经既成事实的供应链矛盾和价格压力背景下,10月以来的一系列高频指标(如主要大宗商品价格、运价、供应链矛盾、11月美国就业的劳动参与率、11月通胀环比)都是往好的方向改善的,即便是市场一度在月初非常担心的Omicron疫情在严重程度上也没有一开始担心的那么差(《更多数据显示Omicron多为轻症》)。因此,如果后续Omicron的确造成的影响没有那么大(高传染性、低重症率,疫苗一定程度有效)的话,那么10月初以来供需矛盾的缓解态势就可能继续,进而使得价格压力逐步得到缓解,即便是可能仍需要一些时间。那么,在这一背景下,明年一季度减量结束后,是否需要按照目前或者说比目前更为激进的加息节奏去推进就值得再讨论了。

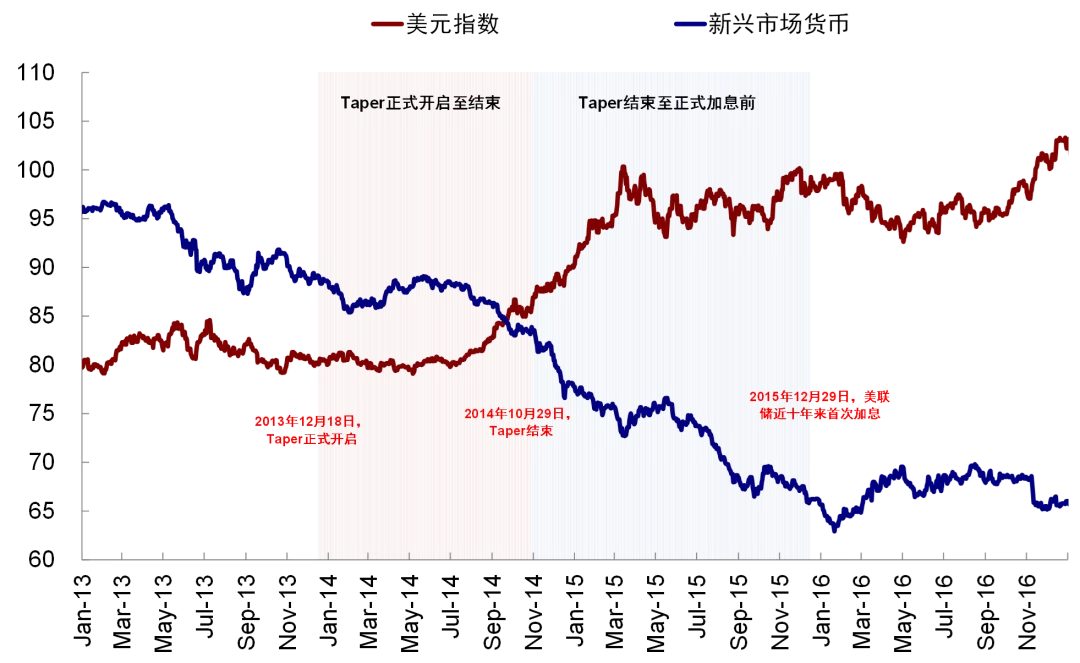

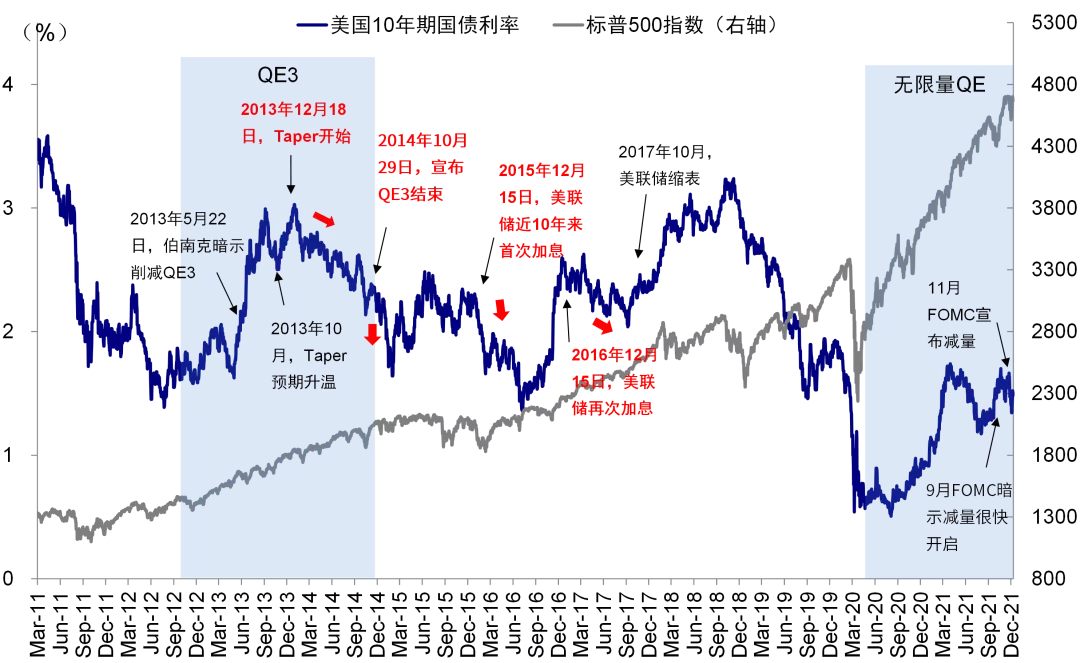

往前看,随着减量加快推进和加息周期可能的到来,对市场和资产将有何影响?根据我们在《加息预期升温阶段资产如何表现?》中对此前减量和加息历史经验的梳理。不论是减量还是加息预期阶段,单纯的货币政策都不是完全逆转美股走势的核心因素,而且由于此时长端美债利率大方向上趋弱,成长风格反而表现更好。因此,如果未来美联储依然以大体符合预期的节奏推动货币政策退出,我们也并不预计就此带来市场趋势的彻底逆转,毕竟当前美股的盈利依然稳健,是市场主要支撑。当然,潜在的风险来自通胀失控、进而导致货币政策超预期的过快收紧,这不仅会导致市场预期需要重新修正、利率的快速走高也会对市场造成较大冲击。而这本质上又取决于Omicron疫情的影响。如果Omicron按照目前的情形看多为轻症的话,那么就不至于彻底逆转目前全球供应链和价格压力自Delta疫情以来边际上好转的大方向,尽管扰动和时滞难以完全避免。当然,一旦正式加息后,美股市场和美元指数在短期内会受到一定拖累。至于美债利率水平,从10月底1.7%以来持续回落,虽然中间有Omicron疫情的扰动,但基本符合我们此前多次提示美联储政策落地往往对应利率高点的判断。站在当下,我们依然维持这一判断,主要的原因在与决定长端利率中期走势的核心因素是增长趋势而非货币政策,过往经验如2013~2018年也一再证明如此。当然在加息临近和预期升温的阶段,长端美债利率仍会阶段性走高,历史经验也都是如此,但阶段性走高和中期趋势回落两者之间并不矛盾。因此,除非通胀和紧缩节奏进一步大幅超预期,我们预期整体更多是长端利率筑顶且曲线走平的态势,而这作为股市特别是成长风格分母贴现利率将反而减少压力。

![]()

![]()

![]()

![]()

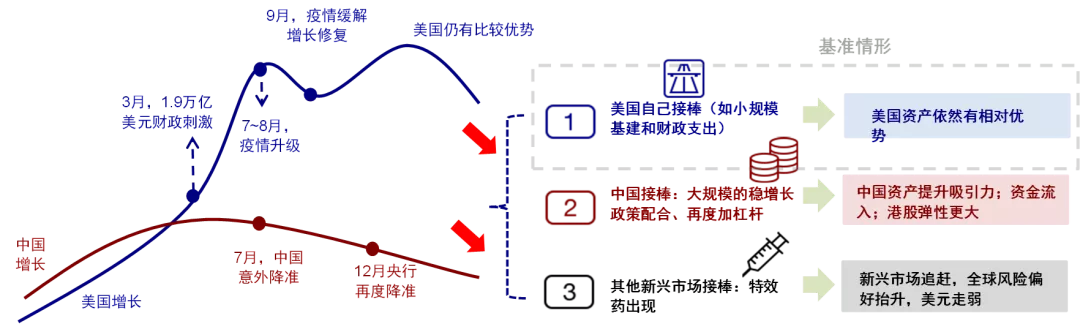

此外,还值得注意的是,与美联储即将加快减量甚至加息形成对比的是,中国政策在稳增长目标下进一步转向宽松,形成政策上的一松一紧基本完全相反的局面。从历史上来看,这一情形较为类似于2014年10月美联储结束QE、2015年底开启加息前,中国连续6次降息、4次降准的情形,当时的宽松窗口也更多集中在美联储开始加息之前。需要明确的是,美联储政策收紧并不是中国市场必然受到影响和资金流出的充分条件。实际上,当中国基本面足够强劲时,即便美联储加息甚至缩表,美元照样可以走弱,外资依然可以大量流入中国市场进而推动市场跑赢,例如2017年。这一变化的意义在与,如果中国稳增长政策发力在一定程度上“接棒”全球增长,也会缓解美联储和美股市场的压力,类似于2015年底和2016年初之后;反之,如果无人接棒,那么美国和美股市场也会最终面临增长回落叠加政策紧缩的双重压力,类似于2018年末。![]()

![]()

本文来源于“Kevin策略研究”微信公众号,作者为中金海外分析师刘刚;智通财经编辑:文文。