近年来,随着生活水平的提高,人们开始追求更高层次的精神生活,颜值经济如火如荼。

正所谓“始于颜值、陷于才华”,头发作为“头等大事”,在中国这样一个足足有2.51亿人存在脱发困扰的国家里,可以想象“颜值经济”是一门永远不会缺客户的生意。

在好的赛道上,往往更容易产生跨越周期的牛股。智通财经APP注意到,12月13日,国内植发医疗服务龙头雍禾医疗(02279)正式登陆港交所。上市首日,雍禾医疗便受到投资者热捧,当日盘中最高涨幅达到16.33%,全天成交量超过10亿港元。此后几日,雍禾医疗股价维持强势运行。14日,雍禾医疗收盘大涨5.06%;15日早盘公司股价继续冲高,午后受大盘弱势调整影响有所回落,但股价暂时的休整或可视为后续发动大行情前的蓄势。

就上市以来的股价表现看,投资者做多雍禾医疗的情绪分外浓厚,背后的原因何在?展望后市,雍禾医疗的股价走高是否具备可持续性?中长期看,投资者又该如何厘定公司的真实投资价值呢?

商业模式优质,基本面多维度领跑

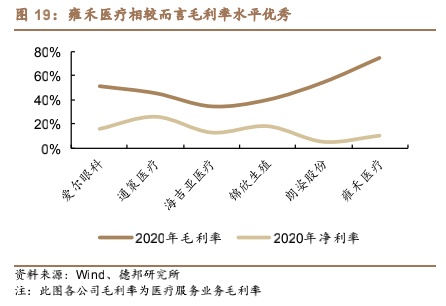

“颜值经济”的兴起,让相关领域的企业深度受益,各个细分赛道均涌出大牛股。比如在A股上市的爱尔眼科(300015.SZ)、通策医疗(600763.SH)、爱美客(300896.SZ)等,2020年的股价表现均堪称火爆。

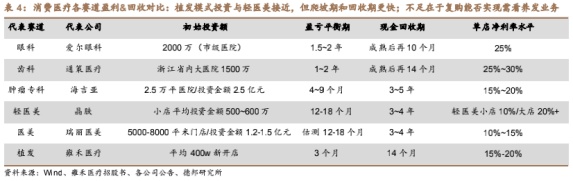

不同于上述细分领域早有标的上市,国内植发行业却迟迟未有上市公司出现。但其实从细分市场看,植发作为消费医疗领域的一个细分赛道,相比于眼科、牙科、医美等业态,植发高毛利、低门槛、回收快等特点突出,同时还兼具可复制性较强的优点。

首先看毛利率,以雍禾医疗为例,公司的毛利率常年维持在70%以上,主要业务植发医疗服务和医疗养固服务今年上半年的毛利率分别为72.5%和77.8%。横向对比医美、眼科等项目,雍禾医疗的毛利率水平具备一定优势。

其次,行业壁垒方面,植发机构仅需要门诊资质和医疗执业许可证即可开办植发门诊,技术和资金壁垒较低,医师转型培训时间偏短,这些均对于头部企业后期的扩张形成了利好。据了解,眼科对资金、医生的门槛较高,牙科对医生技术水平有较高要求,而医美方面目前国内行业人才稀缺,培养合格医师需要八年左右时间。综合对比看,植发更为容易实现全国范围内的跑马圈地。

最后,就投资回收期来看,由于植发无需大型设备,据测算单店投资仅需约400万元,头部机构可14个月现金回本,这也意味着相比于其它消费医疗领域,植发的初始投入资金更少、投资回报周期更短,因而更适合快速扩张。

综上,可见植发相比于其它消费医疗领域,在商业模式上有着独特的优势。再考虑到国内庞大的脱发群体,巨大的需求无疑将催生繁荣的市场。基于此,智通财经APP认为植发赛道亦将会孕育出大牛股。

作为植发第一股,雍禾医疗的基本面堪称优异。智通财经APP认为,公司至少在三个方面具备突出的优势。其一,雍禾医疗在规模上具备显著优势。首先就收入看,作为国内最大的植发医疗服务提供者,雍禾医疗2020年来自植发的收入达到14亿元,超过行业第二、第三的总和;医生数量方面,截至11月22日,公司注册医生人数为246名,亦超过行业第二、第三的总和;植发患者人数方面,2020年全年接受雍禾医疗的植发手术的人数为50694名,亦为全国第一。

其二,雍禾医疗在品牌和市场渠道两个维度能力出众。在消费医疗领域,规模占优的企业往往更容易获得消费者的信任,因此头部企业较之同行品牌优势更为突出。以雍禾医疗为例,目前公司已在市场渠道布局上领先同行,最新数据显示,公司已在香港及内地4个一线城市、15个新一线城市、25个二线城市和7个较低线城市布点,基本覆盖了国内人口基数较大的城市。庞大的市场网络和领先的规模效应,对于雍禾医疗占领消费者心智有正面影响。

其三,得益于雍禾医疗率先登陆资本市场,公司的融资渠道得以拓宽,融资能力将显著优于同行。在雍禾医疗成功上市后,植发领域的马太效应有望得到强化,龙头公司自然将深度受益。

成长预期乐观,投资价值显著

植发行业商业模式优质,加之自身基本面优异,现时雍禾医疗已然具备成为大牛股的基础要素。放眼未来,公司的中长期看点还有哪些呢?

首先就产业视角来看,如前所述,我国目前存在脱发困恼的人群数量多达2.51亿人。而就解决方案来看,目前主流的解决方案包括医疗养固、药物、植发及假发方案。其中,植发医疗因为是一次性治疗,见效迅速,毛囊存活率高而被视为针对脱发问题最有效的解决方案。

但我国的植发行业仍处早中期,人们对植发的认知尚不健全,同时由于植发的价格高昂等原因,当前我国的植发渗透率仅为0.21%。

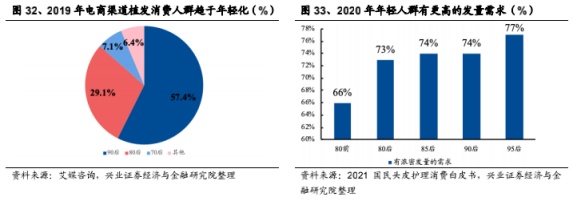

考虑到脱发呈现年轻化的趋势,植发作为刚需治疗手段,渗透率有望提升。根据艾媒咨询数据,2019年电商渠道植发消费90后占57.4%,80后占29.1%,可见年轻一代对于植发医疗的接受度更高。另据2021国民头皮护理消费白皮书,74%的90后及77%的95后有浓密发量的需求。可以预见的是,伴随脱发年轻化趋势愈演愈烈,植发将成为更多人的优先选项,而这对于雍禾医疗将是长期利好。

其次,从雍禾医疗自身业务角度来看,公司亦深具想象力。根据披露,雍禾医疗自2018年开始进军医疗养固服务领域。2019年公司养固服务登记人数为8564人,到了2020年该数据便暴增六倍至59122人,市场潜力可见一斑。另据弗若斯特沙利文的资料,目前我国的医疗养固服务市场仍处于起步阶段,2020年-2025年有望以29.8%的复合年增长率高速增长。

智通财经APP认为,医疗养固作为植发业务的补充,一方面有利于提升植发必要性较低客户的签约成功率,另一方面在植发客户完成手术后可以提供后续的健发服务。因此,发展医疗养固服务,无疑增添了雍禾医疗的长期业绩想象力。

最后,雍禾医疗的盈利能力亦有望随着国内植发市场的发展而日趋提升。如前文所属,植发行业的毛利率较其它消费医疗行业有一定优势,但若从净利率看雍禾医疗并不突出。考虑到现阶段仍是植发龙头的品牌树立关键期,加之植发市场仍处于培育阶段,短期企业开足马力营销对于消费者教育至关重要。未来伴随人们消费意愿以及对于植发认知的提升,以及医疗养固业务提供低成本引流的趋势下,公司的营销支出有望大幅下降,随之而来净利润将迎来释放。

综合考虑,不论从植发行业的商业模式,还是雍禾医疗自身的基本面,亦或是公司的中长期成长预期,雍禾医疗均深具亮点。智通财经APP判断,看脸的时代,人们对于提升颜值的消费意愿日趋上升,而这种趋势会随着消费者认知与消费能力的提升而持续强化。

在上述背景下,尚处早中期的植发市场长坡厚雪,未来有望高度繁荣。目前,雍禾医疗作为领跑者,在市场和品牌上均已具备优势,率先上市更将拓宽公司的融资渠道,公司外部融资能力得到提升。伴随公司持续向外探索业务边界,培育医疗养固等具备较高增长潜力的业务,未来盈利能力走强的雍禾医疗有望为二级市场的投资者带来长期可观的回报。