智通提示:

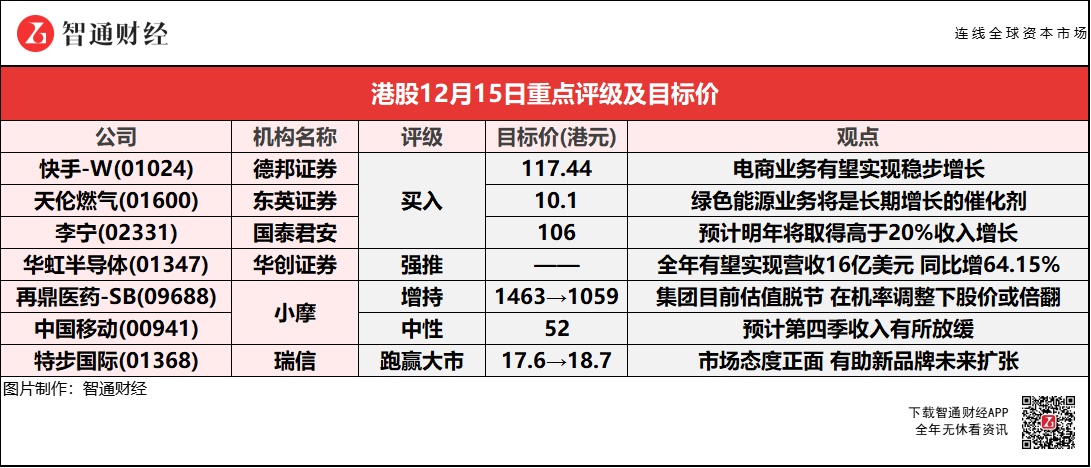

德邦证券称,快手-W(01024)电商业务有望实现稳步增长,中长维度下收入占比有望持续提升,并表示在线营销业务中,目前广告加载率相对较低,未来存在较大提升空间。

国泰君安预计,在2022年零售网络扩张、销售单价提高、单店效率提升的支持下,李宁(02331)将取得高于20%的收入增长。

小摩认为,中国移动(00941)短期缺乏催化剂,目标价下调以反映今年最新业绩预测,预示第四季收入有所放缓。

瑞信对特步国际(01368)明年收入增长更乐观,将收入增长预测上调4个百分点,并相信市场对此的态度正面,有助新品牌未来的扩张计划。

德邦证券:予快手-W(01024)“买入”评级 目标价117.44港元

德邦证券预计快手-W(01024)2021-23年实现营业收入421.39/574.78/748.78亿元,其他业务实现营业收入73.1/100.28/134.69亿元。公司成立于2011年3月,定位于GIF制作,2012年11月由工具型社区转型短视频社区。截至2021年9月,快手的DAU达到3.20亿人,同比提升17.9%,MAU达5.73亿人,同比提升19.5%。按用户规模及使用时长计,快手平台目前已跻身全国头部的内容平台之列。

快手目前处于商业化初期,在线营销、电商业务前景广阔。直播业务:该行认为直播业务预计维持稳健发展;在线营销业务:公司目前广告加载率相对较低,未来存在较大提升空间;其他业务:电商业务有望实现稳步增长,中长维度下收入占比有望持续提升。

东英证券:天伦燃气(01600)拥抱绿色能源 天然气销售目标明确 予“买入”评级目标价10.1港元

东英证券认为天伦燃气(01600)最近启动了五年来首次股份回购计划,在12月2日至12月14日期间回购了690万股股份,这表明管理层对业务的信心以及对股价的支持。此外,该行认为绿色能源业务(至2024年创新业务收入占总收入的10%)将是长期增长的催化剂。毛差方面,天伦燃气目标是在今冬维持稳定的天然气毛差。公司表示,将把成本压力顺导给工商业客户,同时保证今年供暖季节所需的燃气量。此外,据东英证券了解,公司天然气的零售天然气销售在最近几个月保持强劲。该行预计,天伦燃气能够实现2021财年零售天然气销量同比增长25%的目标。

国泰君安:维持李宁(02331)“买入”评级 目标价下调至106港元

国泰君安称,尽管李宁(02331)高能见度的强劲预期增长支持下,股票应当持续享有估值溢价,但该行小幅下调目标价以反映对市场流动性环境的担忧。李宁于2021年第三季度及2021年双十一购物节期间均取得强劲的零售销售表现。公司2021年40%低至高段的收入增长目标应能确保实现。展望2022年,在零售网络扩张、销售单价提高、单店效率提升的支持下,该行预计李宁将取得高于20%的收入增长。预计2021-23年每股盈利分别为1.341/1.653/2.029元人民币,预期公司将在未来几年中维持其强劲的增长动能。新目标价分别相当于2021-23年市盈率的64.8/52.6/42.8倍,以及16.5%的上升空间。

华创证券:维持华虹半导体(01347)“强推”评级 Q3环比持续向上 全年有望实现高增长

华创证券称,鉴于华虹半导体(01347)超预期的Q3业绩和良好的Q4业绩指引,维持2021-23年归母净利12.14/14.49/17.37亿元的预测,对应EPS为0.94/1.12/1.34元。2021年前三季度公司实现营收11.11亿美元(同比增53%),实现归母净利润1.28亿美元(同比增128.21%),整体实现较快增长。单季度来看,21Q1-Q3公司营收分别为3.12、3.6、4.64亿美元,对应扣非归母净利润分别为0.33、0.44、0.51亿美元,毛利率则分别为23.67%、24.75%、27.08%,整体经营业绩逐季增强,显现了行业供需紧张格局下公司强劲的成长动能。收入的高增长,一方面来自于晶圆价格的提升以及超高的产能利用率带来的付运量提升,一方面来自于12寸产线爬坡顺利,12寸产能对整体营收的拉动显著提升。

毛利率的改善则来自:1)产能利用率持续满载,整体升至110.9%,环比增1.4pct;2)晶圆代工价格的上涨,Q3晶圆折合8寸价格在497.8美元/片,环比涨5%。公司此前给出21Q4业绩指引,预计该季度收入在4.9亿美元,毛利率在27%-28%,经营节奏较Q3环比持续向上。经测算,公司全年有望实现营收16亿美元,同比增64.15%,有望实现业绩的高速增长。

小摩:维持再鼎医药-SB(09688)“增持”评级 目标价降27.6%至1059港元

小摩称,在再鼎医药-SB(09688)产品线受挫等因素影响下,公司股价年初至今下跌超过50%,接近一年半低位。小摩采用非常保守的模型方法,即对再鼎大多数产品线的高峰销售额预期较市场为低,但该行认为集团目前的估值脱节,在机率调整基础下估计集团的股价有潜力可升至近倍翻,相信再鼎产品线的进展会是主要利好,其推出产品有望突显区域潜力,市场情绪有可能随时间改善。

小摩:维持中国移动(00941)“中性”评级 目标价降至52港元

小摩认为,中国移动(00941)短期缺乏催化剂,目标价由55港元降至52港元,以反映今年最新业绩预测,预示第四季收入有所放缓。公司A股上市申请获中证监批准,但考虑认购需求后,大幅收缩潜在A股发行规模。该行指看好其A股上市加快业务增长及扩大投资者基础,但相信上述正面因素已反映于股价。

瑞信:对特步国际(01368)明年收入增长更乐观 目标价升6.3%至18.7港元

瑞信上调特步国际(01368)2022/23年盈利预测4%,纯利增长35%/24%。公司核心品牌10月的增长超过20%,11月的增长加快,今年下半年增长有望达到30%。基于强劲的销售势头,该行对其明年收入增长更乐观,将收入增长预测上调4个百分点,至增长27%。该行表示,基于强大的品牌吸引力,该行预计Saucony(索康尼)可能成为特步的下一个大品牌,估计今年的收入为1.7亿至1.8亿元人民币。整体而言,预计专业体育用品业务2021至2023年的复合年均增长率加快至22%,主要由Saucony带动。此外,集团正考虑与零售商合作,将核心品牌的分销渠道扩展至购物中心,以配合高端化策略。该行相信,市场对此的态度正面,有助新品牌未来的扩张计划。