智通财经APP获悉,广发证券发布风电设备行业之传动链研究报告称,传动系统在风机总成本中占比较高。传动系统技术壁垒相对较高,国产替代仍在路上。在整个风机产业链中,传动系统各环节毛利率相对较高。供求关系、技术壁垒、竞争格局等直接影响整机及零部件的毛利率。风机技术作为整机厂商的竞争核心,经过多年发展,国内外各大整机厂商逐步形成自己独特的技术演进路线。国内轴承企业高端市场全球竞争力仍较弱,国产替代仍有空间;主轴方面竞争格局较稳定,大型化带来新变数,技术路线多点开花,零部件各有千秋,推荐新强联(300850.SZ),恒润股份(603985.SH),金雷股份(300443.SZ),通裕重工(300185.SZ),华伍股份(300095.SZ),中国高速传动(00658),五洲新春(603667.SH),力星股份(300421.SZ)。

广发证券主要观点如下:

风电传动系统是风电机组的核心构成,技术路线演变是产业链变化的钥匙。

风电传动系统包括轴承、主轴、齿轮箱、发电机、制动器等部件,是将风能转化为电能的核心部件,风电传动系统的具体组成与机组技术路线有关,例如直驱式风机中没有齿轮箱结构,主轴结构也因双馈和半直驱风机。双馈机组整机重量轻、效率高,具有一定成本优势,目前是陆上大兆瓦风机的主流技术路线;直驱机组成本高,但由于没有齿轮箱结构,故障发生率更低,多适用于运行环境更恶劣、维护成本更高的海上机组,但是由于稀土等价格上涨,成本略占劣势;半直驱机组结合了双馈与直驱两种路线的优势,且这一技术路线各家自有特色,海上大机型中半直驱机型占比有上升趋势。各技术路线的演变对零部件提出了不同的要求,且各整机厂不断提升自身的产业链控制能力,各家技术路线的演进是理解产业链变化的总钥匙。

传动系统各环节毛利率、竞争格局相对较好,为优质产能聚集地。

轴承行业是风电完全国产化的最后一环,研发能力较强、能跟得住下游大型化进程的厂商有望脱颖而出;主轴行业已形成金雷股份和通裕重工的双寡头格局,竞争格局较好;齿轮箱行业竞争格局较为稳定,南高齿处于优势地位,尤其在大MW齿轮箱上保持领先,德力佳、重齿、杭齿等国产厂商不断追赶;发电机技术十分成熟,受市场竞争影响近年企业毛利率下滑较多,且多厂商逐步转为自产;华伍股份是风电制动器领域龙头,在产品布局、客户积累上有较大优势。

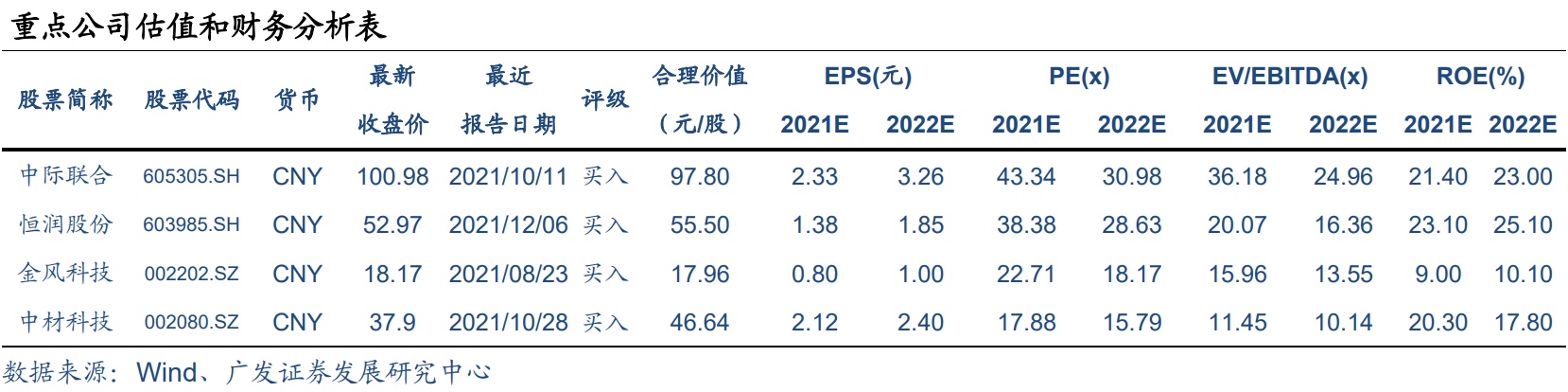

建议关注以下企业:(1)风电轴承国产替代先行者新强联,已成功研发出5.5MW风电主轴轴承产品,有望受益于大型化进程。公司收入与归母净利率持续快速增长,毛利率与净利率水平较高。从业务结构来看,最重要的业务为回转支承及配套产品。从细分产品上看,风电类回转支承产品贡献最多收入。具体在风电领域,产品主要包括偏航变桨轴承、主轴轴承和风电配件。同事具有优质客户资源,在风电轴承领域,拥有明阳智能、远景能源、湘电风能、三一重能等优质客户资源,在手订单丰厚,收入随着产能扩张阶梯式上升,产能为限制收入增长的主要因素,而扩产加速及沿产业链布局锻件,毛利率有望提高可使收入再上台阶。

(2)国内风电塔筒法兰龙头恒润股份,新进入偏航变桨轴承领域,有望贡献一定业绩弹性。主要产品为辗制环形锻件与锻制法兰及其他自由锻件。从应用行业占比来看,风电是公司最重要的下游领域。从产品结构来看,公司最主要的产品为辗制法兰和锻制法兰。向轴承、齿轮扩张,第二成长曲线渐成形。

(3)国内风电主轴双寡头金雷股份、通裕重工,2019年两家公司全球市占率约50%,竞争格局好,可关注金雷的扩产进度以及国资赋能之后的通裕重工。金雷股份原材料成本占比高,产业链一体化提高整体盈利能力,营收稳步增长;风电主轴收入占比最高,其他锻件收入占比有所上升。海内外并重,受疫情影响国内收入比重上升;而风电大型化带动铸造主轴需求,积极转型扩大产能。通裕重工收入增长较快,受原材料价格波动影响,毛利率近年有所下滑;但风电业务总收入占比不断提升,此外,珠海国资委入股,现股份占比20.34%,为第一大股东,有望持续赋能。

(4)国内制动器龙头华伍股份,在国内风电制动器综合市占率超过40%,龙头地位稳固竞争优势显著,多业务布局静待花开,毛利率水平稳中有增,收入占比连年增长。

(5)风电齿轮箱龙头中国高速传动,2019年公司全球风电齿轮箱市场份额为24%,龙头地位显著。受益于风电行业快速发展,近年来公司收入持续好转,产品畅销国内外。

(6)国内风电轴承滚子领先企业五洲新春,在国内率先实现风电滚子国产替代,其生产的风电滚子为蒂森克虏伯、德枫丹、斯凯孚、新强联等国内外知名轴承企业配套。收入增速较快,毛利率与净利率近年有所下滑,传统轴承套圈收入占比最高,风电产品实现突破,风电滚子率先实现国产替代,积累优质客户资源,产量不断提升。

(7)国内风电轴承钢球领先企业力星股份,依托在钢球领域多年积累的经验,近年来再次进军轴承滚子业务,有望开启第二成长曲线,收入稳定增长,净利润有所下滑,现阶段产品仍以轴承钢球为主,滚子产品研发量产进程不断加快,实现基础突破,定位高端,已实现部分高端客户认证。

风险提示:原材料价格上涨的风险、新产品研发进度与下游大型化不配套的风险、风电行业发展不达预期的风险、市场竞争加剧的风险。

本文编选自广发证券风电设备行业之传动链研究报告,分析师:代川、孙柏阳、曹瑞元,智通财经编辑:丁婷。