为实现减排目标并推进美国能源转型,拜登政府当前正大力推进电动汽车普及率,并计划到2030年美国电动汽车销量占汽车总销量的比例达到40%。待《重建更好》法案在参议院通过,电动汽车产业链将获得来自美国政府的大量资金支持。不少分析人士认为,在能源转型大趋势,以及拜登政府的大力推动之下,美国汽车行业将迎来重大变革。

对投资者而言,这种政治环境使得电动汽车行业更具吸引力。与电动汽车行业相关的股票——尤其是与电动汽车制造或充电桩建设相关的股票,有望乘着能源转型大趋势这一东风“一飞冲天”。

智通财经APP注意到,华尔街分析师们正聚焦于美股电动汽车类股票。相对于大型电动汽车制造商,Baird与加拿大皇家银行(RBC)分别青睐Wallbox(WBX.US)与Rivian Automotive(RIVN.US)这两只刚登陆美股的公司。华尔街对这两只股票的普遍评级均为“买入”级别,并预计公司在未来具有非常可观的业绩增长前景。

Wallbox

Wallbox是一家来自西班牙的公司,Wallbox研发的智能充电系统在家用和商业细分市场都取得了巨大成功。该公司的目标是创建简单、智能、以用户为中心的智能充电系统。

Wallbox的核心产品包括Pulsar家用电动汽车充电系统,以及一些商业和半公共充电系统,包括具有通用插头的Copper充电器和搭载触摸屏的Commander操作系统以实现直观明了的用户操作界面。

Wallbox自2015年开始运营,以高质量而闻名全球。该公司在全球80个国家拥有广泛客户群。在11月,该公司第三季度和今年迄今为止的营收都实现强劲增长。

第三季度该公司营收为2,200万美元,同比增长250%,占今年以来总营收5,500万美元的40%。展望未来,该公司预计2021年总营收将达到7900万美元的指导目标。截至第三季度末,该公司报告销售超过66,000个充电单位。

与许多新兴公司一样,Wallbox利用今年火热的市场环境参与了SPAC交易。在6月宣布的一项交易中,Wallbox与Kensington Capital Acquisition Corporation II合并。该交易于9月30日获得了SPAC公司股东的批准,Wallbox于10月4日在纽交所正式上市交易。这次合并为Wallbox带来了约2.52亿美元的总收益,目前该公司市值为23亿美元左右。

Baird的分析师George Gianarikas注意到了这家发展潜力十足的公司,尤其是Wallbox未来发展的两个好兆头:“Wallbox不仅雄心勃勃地强化了自身的制造能力,而且把大部分芯片设计和软件开发业务都引入了公司内部。管理层认为,这些措施的具体效果体现在产品差异化和快速部署产品的能力,为他们提供了强有力的竞争优势。”

该分析师表示:“我们不仅看好电动汽车充电市场的增长前景,也非常看好Wallbox继续实现强劲增长、运营和管理市场份额的能力,我们预计该公司2027年市场份额将从2021年的2%上升至7%。”

Baird分析师Gianarikas首予Wallbox“买入”评级,目标价为22美元,这意味着该股未来12个月有大约50%的上行空间。

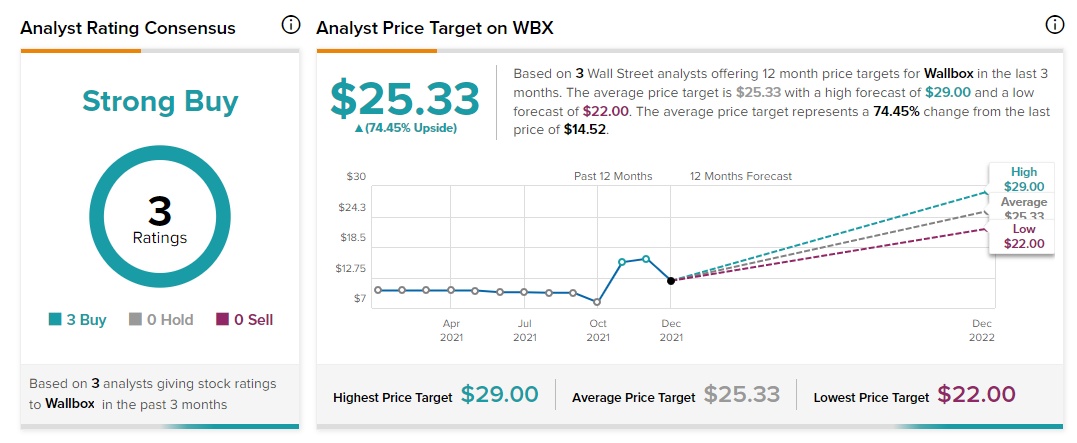

在拥有华尔街众多知名分析师的评级平台TipRanks上,Wallbox的共识评级为“强力买入”,平均目标价为25.33美元,甚至比Baird的目标价更乐观,暗示未来12个月将较目前14.52美元的交易价格上行空间超70%,不过参与该股评级的分析师只有3位。

Rivian Automotive

基于硬件和软件方面的技术,新兴电动汽车制造商拥有传统汽车制造商所缺乏的灵活性和高效性,因为它们不需要向汽油动力型汽车投入资金和产能,公司可以只专注于制造电动汽车,成立于2009年的Rivian就是其中之一。

该公司为电动SUV和皮卡汽车研发了“滑板”平台。它采用了内置电动驱动系统的简化底盘,并可以通过安装各种电池、座椅、车身甚至车轮布局进行调配与修改,从而创造出具有相对较高水平的零部件互换性新型电动汽车。

目前,该公司有两款车型处于研发进程,即R1T皮卡和R1S SUV。他们使用相同的研发平台,能够在正常公路上驾驶或越野驾驶。该公司还正与亚马逊(AMZN.US)合作研发一款全新电动送货车。

成功上市后,据不完全统计,Rivian筹集了超120亿美元的总收益,该公司目前总市值约为1060亿美元。

加拿大皇家银行分析师Joseph Spak是Rivian的看涨者之一, Spak首予Rivian“买入”评级,目标价高达165美元,意味着该股12个月内仍有超过40%的上行空间。

“我们非常看好Rivian参与的电动汽车细分市场,公司的产品看起来是该细分领域的最大赢家。首先,Rivian将专注于北美市场,我们认为该地区正处于BEV(纯电动汽车)发展的重要拐点。我们预计,2025年美国BEV比例将达到15%左右。此外,到2021年11月,约77%的美国轻型汽车销售是卡车,这也是Rivian产品组合的重要细分市场,从纯电动车的角度来看,这一市场在很多方面都是开放的。” Spak表示。

“Rivian最初的产品,R1T和R1S,令市场印象深刻,重新定义了产品类别和品牌价值。这在竞争越来越激烈的电动汽车行业中至关重要。” Spak补充道。

另一看涨Rivian的大行美国银行给出的目标价则更高,该行分析师John Murphy首予Rivian“买入”评级,目标价则高达170美元。John Murphy将Rivian“定义良好、构建良好”的商业模式列为一项竞争优势,并指出该公司提供了“正确的地点、正确的时间、正确的产品和正确的战略”。

不过,分析师还表示,Rivian仍是“非常有风险的”汽车技术进入者之一,该公司需要在预订量和交付量方面有进一步的积极发展,才能让其股价有更积极的走势。

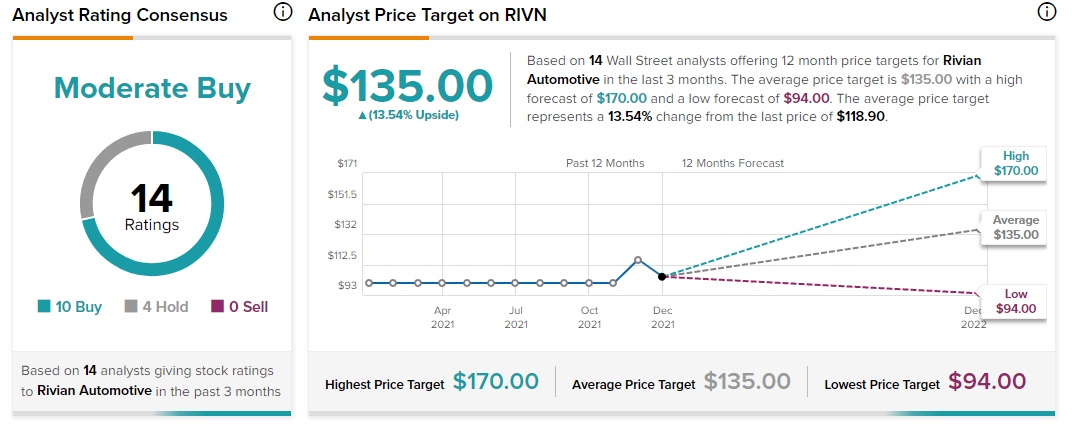

在TipRanks平台上,分析师对该股的普遍评级为“适度买入”,平均目标价为135美元,这一价格意味着该公司未来12个月较当前目标价118.9美元的上行空间约为14%。