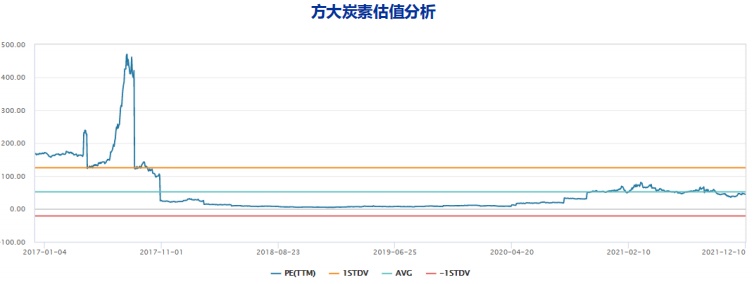

智通财经APP获悉,申万宏源发布2022年有色金属行业投资策略研究报告称,由于负极石墨化紧缺的虹吸效应+双控限产+冬奥会期间炭素企业限产+高耗能限制的扩产+碳中和鼓励电炉钢以及光伏上游工业硅,这几个影响因素组成的长期需求逻辑,预计石墨电极2022涨价概率极高,目前石墨电极价格1.8万/吨处于周期底部,且在下游成本占比极低导致涨价弹性巨大。石墨负极目前为碳中和最受益行业,负极紧缺传导至石墨电极,龙头方大炭素(600516.SH,国内市占率20%且仍在持续提升的国内龙一,成本全球最低)有量价齐升机会,预计2021-23年净利润为13/22.8/38.2亿元。

申万宏源主要观点如下:

石墨电极下游为电炉钢和工业硅,国内市场70%需求分布用于电炉钢,25%用于工业硅,黄磷等占5%,电炉钢和工业硅都是碳中和鼓励方向。目前价格与盈利处于周期底部,目前普通功率石墨电极价格1.8万/吨,历史波动区间1.2万—10万/吨,行业盈利角度除有原材料配套的龙头企业外普遍亏损。

碳中和鼓励电炉钢,要求达成五年翻倍目标,2020年中国电炉钢占比10%,低于海外平均水平,远低于欧美发达国家。工信部目标2025年电炉钢比例到20%(意见稿),山东要求2025年省内电炉钢占比达到20%(正式政策)。山东出台鼓励政策,电炉钢电价补贴,鼓励钢铁优势企业自建废钢回收站加大废钢供应量。

废钢报废量迎来高速增长,2020年国内废钢报废量约2.1亿吨,预计未来年报废量增速约10%+,钢铁国企自建回收站后废钢报废量有望快速增长。长流程转为短流程炼钢后更多废钢将采用电炉冶炼形势,未来电炉钢占比有望快速提升,年增速15%。

光伏上游工业硅高速增长,国内石墨电极需求中工业硅占25%,预计未来年需求增速10%+。

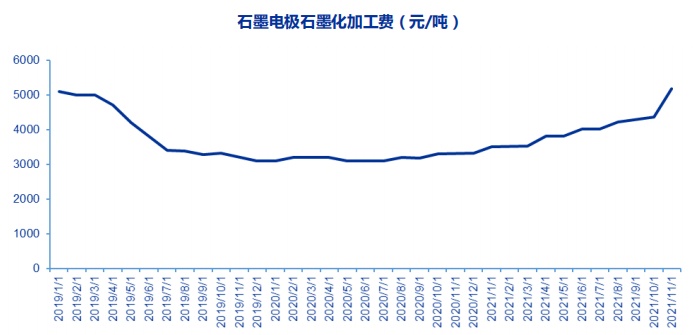

负极石墨化虹吸效应,目前负极石墨化加工费2.5万/吨,石墨电极加工费5200元/吨,一般2-3吨石墨电极的石墨化可以转产成1吨负极石墨化,目前加工费差距较大将导致较多石墨电极产能逐渐转产为负极石墨化代加工。

冬奥会期间限产,双控持续:河南郑州宣布冬奥会期间炭素企业限产,影响一个季度产量,河南占国内石墨电极产能的14%。双控持续严格,10月以来双控限电影响石墨电极产能12%。

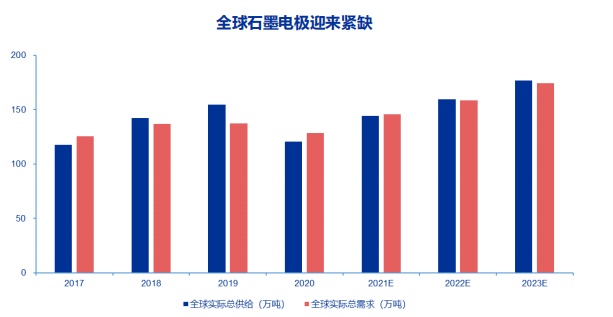

供需有望紧缺带动涨价,预计2.5万以上,供需有望紧缺,石墨电极价格上涨,至少上涨至石墨电极与负极加工费持平,及普通功率石墨电极价格由1.8万上涨至2.5万/吨。负极影响消除后继续紧缺,则价格有望继续上涨。电炉钢中1.5%成本为石墨电极,工业硅中6%成本为石墨电极,成本占比低,涨价弹性大。

本文来源于申万宏源发布的2022年有色金属行业策略报告,作者为分析师王宏为;智通财经编辑:丁婷。