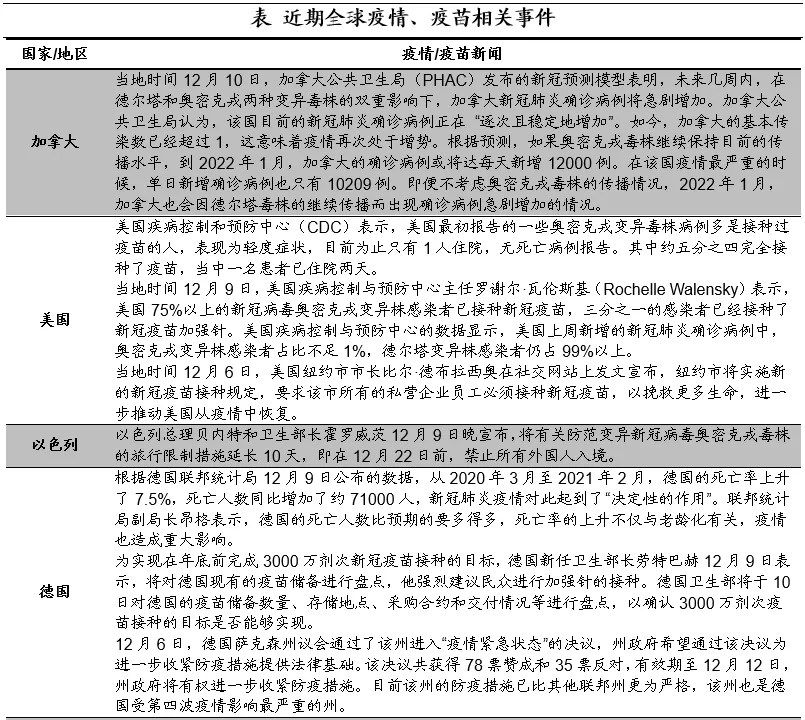

智通财经APP获悉,全球已有57个国家和地区出现奥密克戎变异株感染病例。关于疫苗保护性研究,阿斯利康或辉瑞疫苗保护性明显下降,但三针保护性依然较高。各国针对此次疫情做出不同的财政措施以应对疫情带来的经济损失,海通证券预计美联储Taper或将加速,有可能在明年1季度左右完成QE。

概要

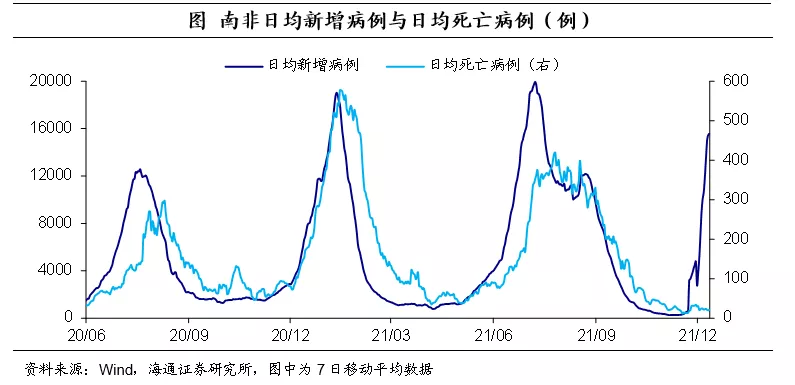

疫情与疫苗追踪:受新变异毒株Omicron影响,南非疫情大幅恶化,截至12月10日,南非日均新增病例上升至1.6万例;不过日均死亡病例并没有明显恶化,而是维持在历史相对低位。全球已有57个国家和地区出现奥密克戎变异株感染病例。目前针对Omicron的研究有何发现?关于重症或者死亡情况研究,感染者多为轻症。关于疫苗保护性研究,阿斯利康或辉瑞疫苗保护性明显下降,但三针保护性依然较高。

政策:德国新任财长计划启动累计600亿欧元的经济助推计划。加拿大威胁将对美国的电动汽车征税优惠计划实施惩罚性关税。拜登签署法案让国会以快速程序提高债务上限。巴西央行加息150BP,今年以来巴西已经连续7次加息,累计加息725BP。波兰央行加息50BP,今年以来波兰已经连续3次加息,累计加息165BP。

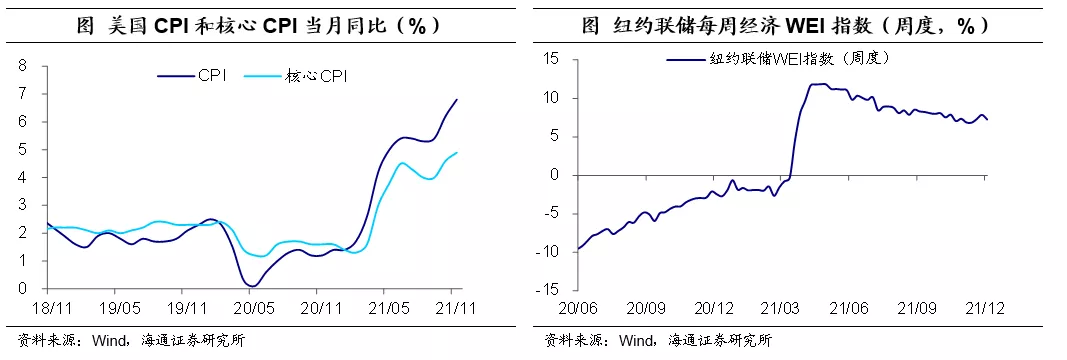

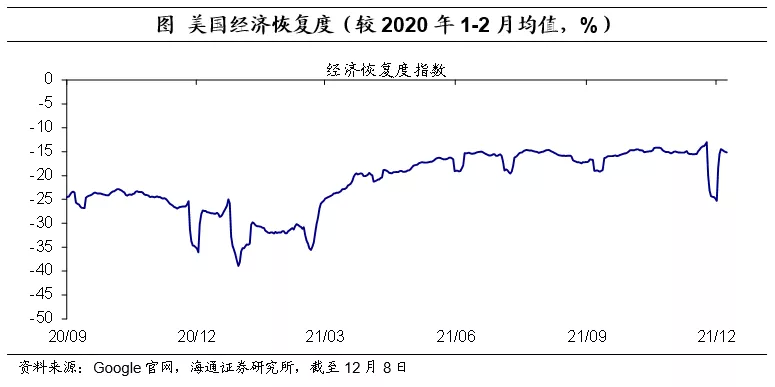

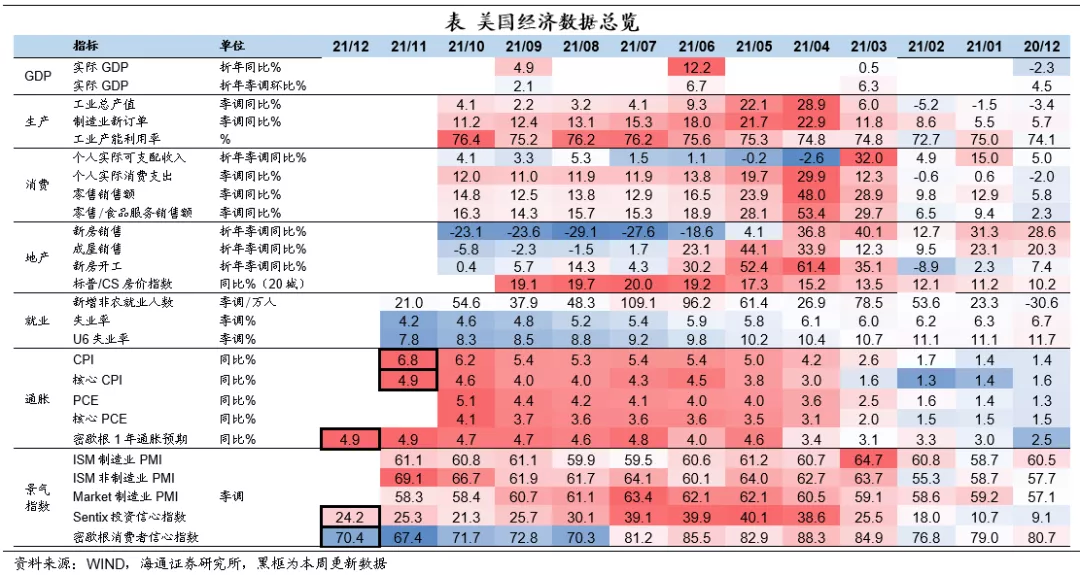

经济:美国11月核心CPI季调同比为5.0%,为1991年6月以来新高。推动通胀升温动力仍来自交通运输、居住以及能源。该行预计美联储Taper或将加速,有可能在明年1季度左右完成QE。根据CME“美联储观察”显示,截至12月11日,美联储明年第一次加息时间被提前至明年6月,加息的概率已经接近8成。欧洲主要经济体经济修复均在放缓。

一、疫情与疫苗追踪:针对Omicron的研究有何发现?

南非死亡病例维持低位。受新变异毒株Omicron影响,南非疫情大幅恶化,截至12月10日,南非日均新增病例上升至1.6万例;不过日均死亡病例并没有明显恶化,而是维持在历史相对低位。

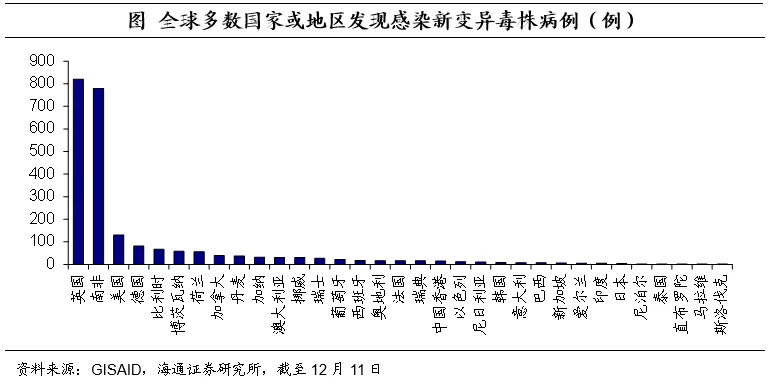

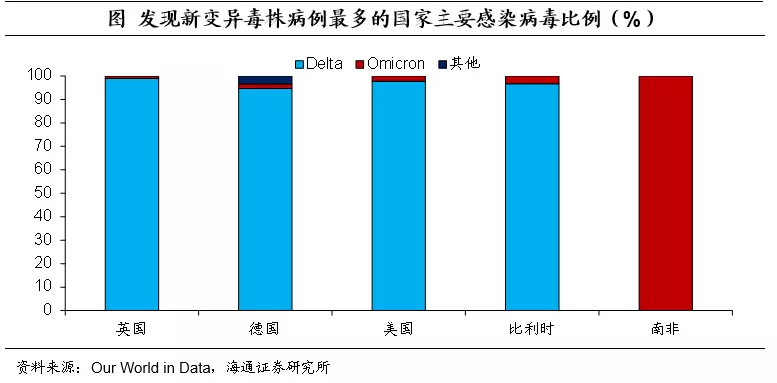

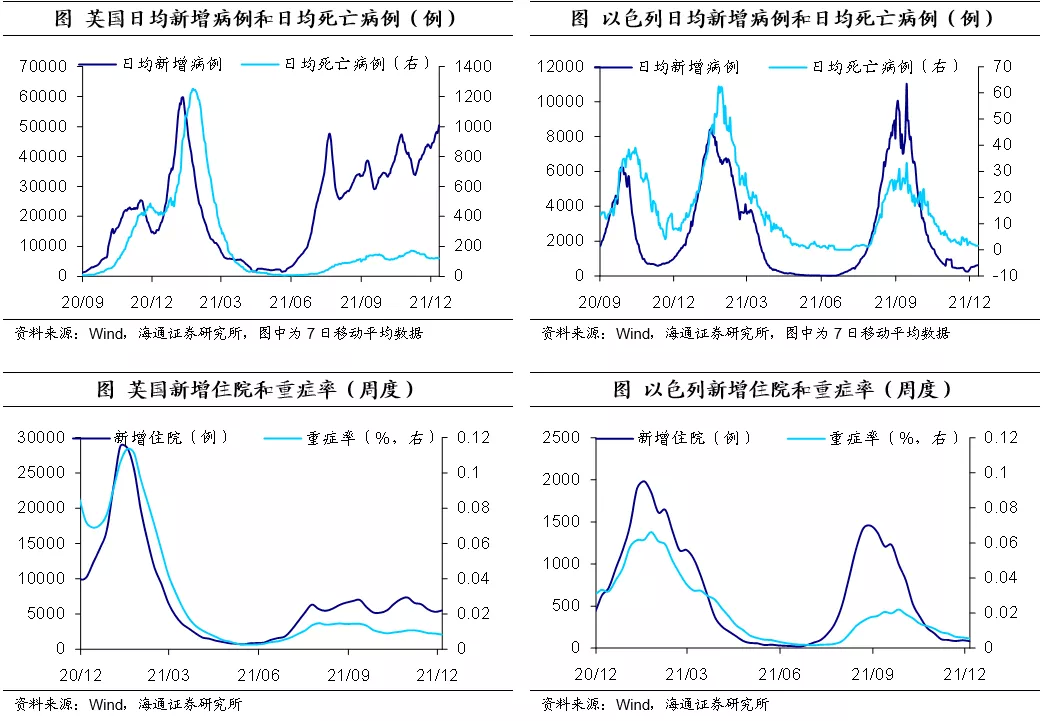

新变异毒株持续扩散。根据CDC数据显示,截至12月8日,全球有57个国家或地区明确发现Omicron新变异毒株感染病例。根据GISAID数据显示,截至12月11日,发现Omicron新变异毒株感染病例数量最多的为英国、南非以及美国;其中感染病例中感染Omicron毒株比例较高的为韩国、南非以及加纳等。

目前针对Omicron的研究有何发现?

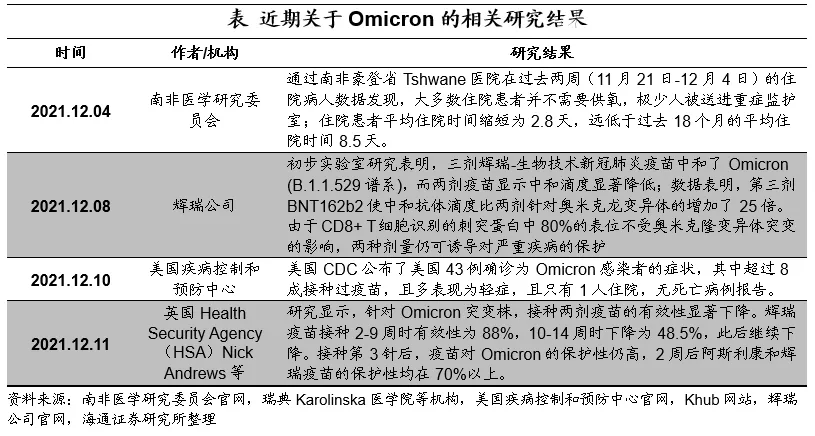

关于重症或者死亡情况研究,感染者多为轻症。南非医学研究委员会对南非豪登省Tshwane医院患者研究发现,多数患者为轻症,且平均住院时间有所缩短。美国CDC近期公布的Omicron患者症状显示,多数感染者表现为轻症。

关于疫苗保护性,阿斯利康或辉瑞疫苗保护性明显下降,但三针保护性依然较高。根据辉瑞公司研究表明,接种两剂疫苗后的血清对Omicron的中和能力明显下降,但接种第三针后明显增强。

根据英国Health Security Agency(HSA)研究表明,针对Omicron突变株,接种两剂疫苗的有效性显著下降。辉瑞疫苗接种2-9周时有效性为88%,10-14周时下降为48.5%,此后继续下降。接种第3针后,疫苗对Omicron的保护性仍高,2周后阿斯利康和辉瑞疫苗的保护性均在70%以上。

不过,考虑到Omicron变异毒株出现时间仍短,实验采用样本数据也相对有限,疫苗对Omicron变异毒株的保护性等相关研究,仍需持续追踪和观察。

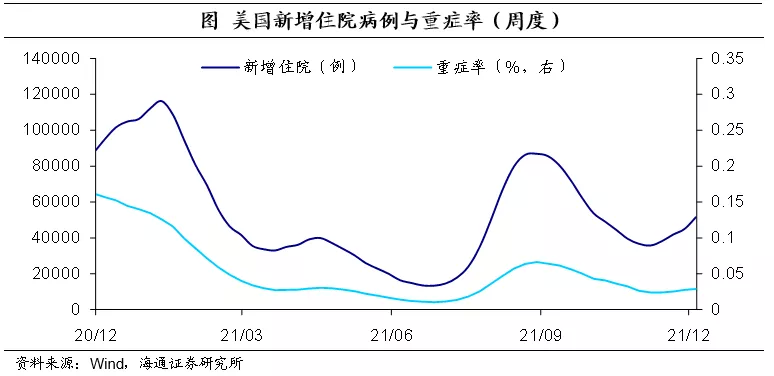

美国疫情有所缓解。截至12月10日,美国日均新增病例为11.8万例,较上一周持平;美国日均死亡病例上升为1312例,较上一周减少了11.2%。此外,美国新增住院人数有所增加,截至12月5日,美国当周新增住院人数上升至5.1万例,较11月28日当周增加了14.6%;不过美国新冠患者的重症率仍处于历史低位。

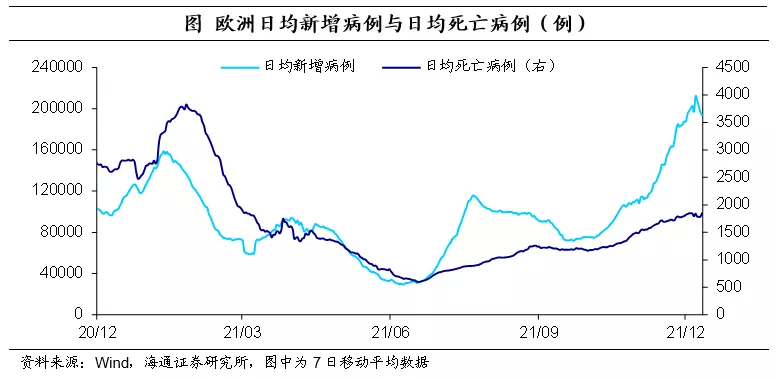

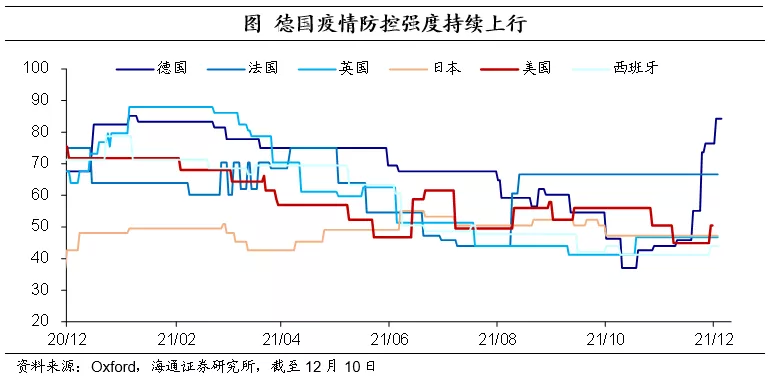

欧洲疫情有所缓解,呈现分化趋势。截至12月10日,欧洲日均新增病例为19.6万例,较上一周减少0.7%,为10月以来首次减少;截至12月10日,欧洲日均死亡病例为1783例,较上一周减少了3.5%,也为10月以来首次减少。欧洲疫情缓解主因德国和俄罗斯新增病例减少,尤其是德国日均新增病例较上一周减少了16.3%。其他欧洲国家如英国、法国、意大利和西班牙等疫情仍在恶化。

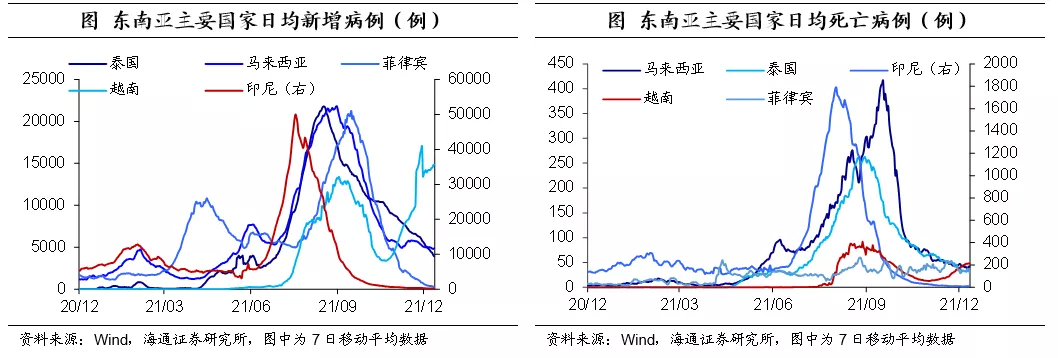

东南亚疫情全面缓解。截至12月10日,东南亚主要国家疫情均大幅缓解,尤其是菲律宾日均新增病例较上一周减少了33.7%。不过,近期印度、印尼以及越南等国家死亡病例有所上升。

二、政策:新兴经济体持续加息

德国新任财长计划启动累计600亿欧元的经济助推计划。德国新任财政部长林德纳宣布,计划启动累计600亿欧元的补充预算用于气候保护和数字化等方面,该提案将于下周一(12月13日)提交至联邦议院审批。德国政府今年共举债2400亿欧元用于抗击疫情,但仅使用了1800亿欧元。因此,林德纳希望将剩余的600亿欧元用于助推经济。

加拿大威胁将对美国的电动汽车征税优惠计划实施惩罚性关税。加拿大副总理兼财政部长克里斯蒂娅·弗里兰(Christian Freeland)和国际贸易部长伍凤仪(Mary Ng)表示,如果美国通过了鼓励美国制造的电动汽车生产和销售的征税优惠计划,加拿大将对美国制造的电动汽车实施惩罚性关税。同时,加拿大将修订一系列与乳制品相关的贸易优惠。

拜登签署法案让国会以快速程序提高债务上限。美国总统拜登周五表示,他签署法案允许参议院以多数票方式提高债务上限,避免共和党以冗长辩论方式阻挠。参议院民主党人现在可以在没有共和党人支持的情况下通过立法来提高债务上限。

巴西央行加息150BP。12月9日,巴西央行宣布加息150个基点至9.25%,连续两次创最近20年最大单次加息幅度。今年以来巴西已经连续7次加息,累计加息725BP。此外,巴西央行预计,2022年2月份将再次以同样的力度加息。

波兰央行加息50BP。12月8日,波兰央行宣布加息50个基点至1.75%。今年以来波兰已经连续3次加息,累计加息165BP。

三、美国:通胀持续升温

美国通胀再升温。11月美国CPI季调同比为6.8%,为1982年6月以来新高。11月核心CPI季调同比为5.0%,为1991年6月以来新高。10月CPI季调环比和核心CPI季调环比分别为0.8%和0.5%,均远高于历史同期平均水平。

推动通胀升温动力仍来自交通运输、居住以及能源。11月交通运输价格同比上升至21.3%,为1980年3月以来新高;环比也继续上行至2.5%,对CPI环比增长的贡献率接近6成。居住的推力仅次于交通运输。11月居住类价格同比上升至4.8%,为2001年1月以来新高,环比为0.5%,对CPI环比增长的贡献率为25%。此外,能源价格上升也是主要推手。

该行预计美联储Taper或将加速,有可能在明年1季度左右完成QE。根据CME“美联储观察”显示,截至12月11日,美联储明年第一次加息时间被提前至明年6月,加息的概率已经接近8成。

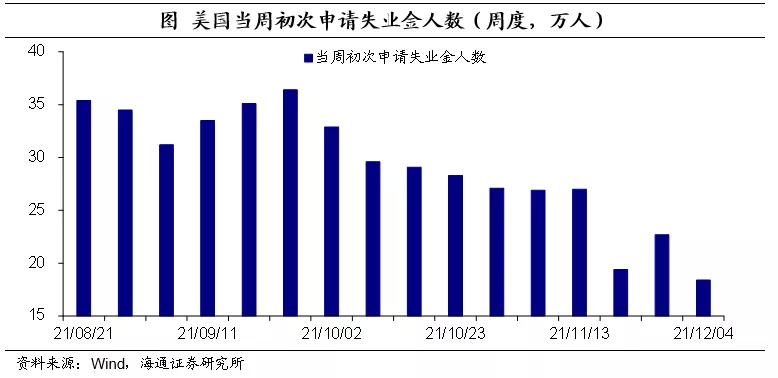

就业持续改善。截至12月4日,美国当周初次申请失业金人数减少至18.4万人,为1969年9月以来新低。

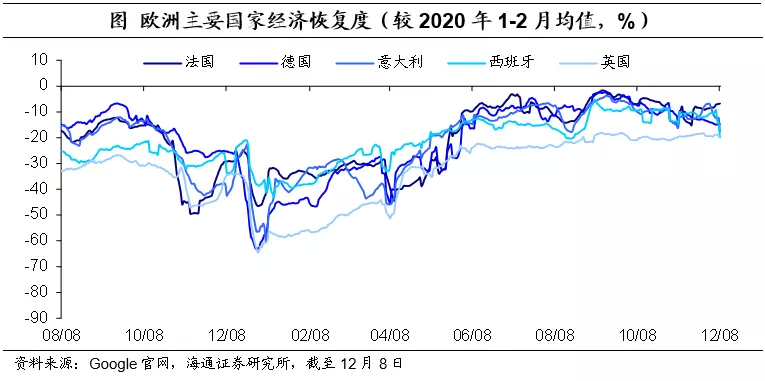

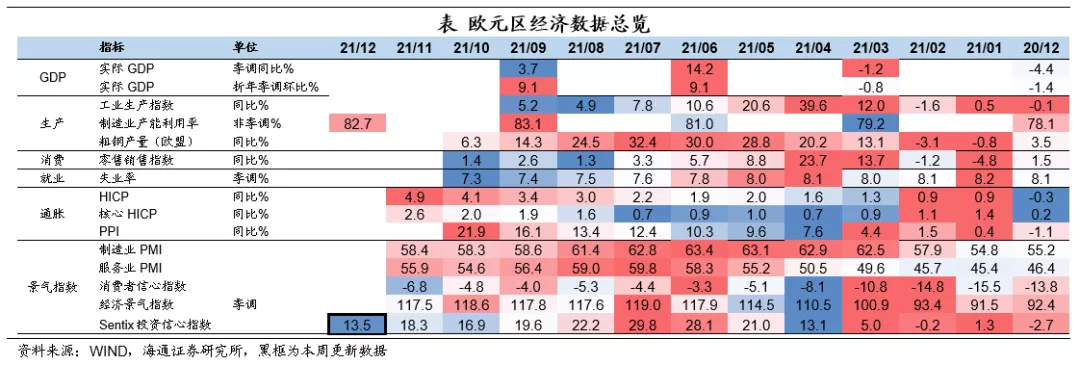

四、欧洲:经济修复放缓

截至12月8日,除法国外,欧洲主要经济体经济修复均在放缓。此外,12月欧元区Sentix投资信心指数继续回落至13.5,连续5个月回落,为4月以来新低。

,智通财经编辑:杨万林。