2021年12月10日,Nat Rev Drug Discov杂志发表文章,对2022年全球药品销售Top10进行了分析和预测。

以下是全文内容。

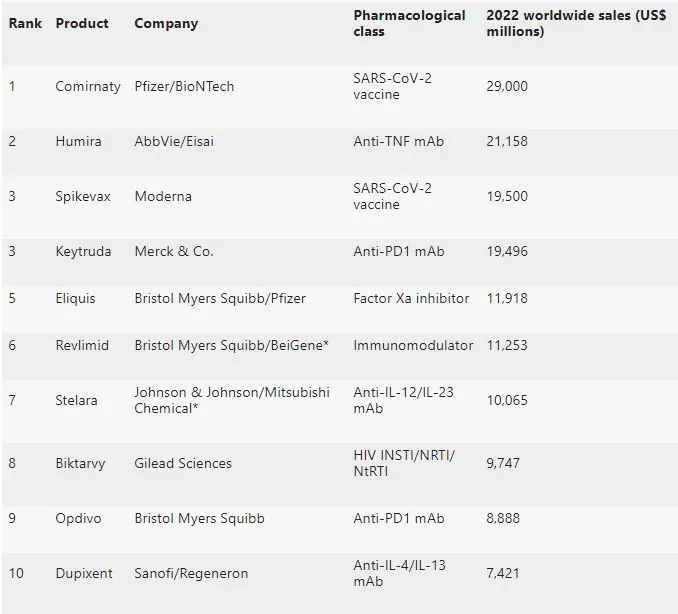

12个月的时间变化很大。去年对2021年Top10药物的预测甚至没有包括今年最终最畅销的两种药物,即COVID-19疫苗Comirnaty(tozinameran; Pfizer/BioNTech)和Spikevax(Moderna)。这两种制药业历史上销售最快的药物被遗漏,主要是由于它们在2020年12月获得了紧急使用授权(EUA),以及交付承诺剂量的制造能力方面的不确定性,使得预测销售变得困难。

然而,这两种产品都在2022年的榜单中占据了重要位置(表1),一些金融分析师预计Pfizer/BioNTech和Moderna的疫苗销量可能会比目前的指导价还要高。低龄群体的使用、对第四剂量的潜在需求以及制造能力的提升,都推动了这些预期的提高。面对Omicron变种,人们争先恐后地进行初次或加强注射,也可能增加销售。然而,这可能是一个短期的销售盛宴,预计随着大流行成为地域性的疾病,销售额将迅速下降。

对于曾经无懈可击的Humira(adalimumab)来说,疫苗销售的“让位”来得太晚了,Humira在 2022 年的排名中已降至第二位。这种治疗类风湿性关节炎的单克隆抗体药物,曾被预期在2023年美国专利到期之前,会一直保持在畅销排行榜的首位。虽然Humira可能不再占据销售榜首,但艾伯维的这款药物将保留制药业历史上最畅销产品的称号。

表1|2022年全球药品销售Top10预测

Keytruda(pembrolizumab)在排名中的上升也受到了COVID-19疫苗的影响。默克的抗 PD1 mAb 在过去几年的销售额中一直排在 Humira 之后的第二位,现在已经被挤到了并列第三位。在大流行之前,Keytruda预计将在2024年超过Humira,位居第一。这种检查点抑制剂继续扩展到新的适应症和治疗线(令人印象深刻)。Keytruda 现在用于近 40 种适应症,最近的批准(包括作为肾细胞癌的辅助治疗)应该有助于 Keytruda 在 2022 年实现其 195 亿美元的销售额预测。

Keytruda在监管方面的成功只是进一步扩大了它与竞争对手检查点抑制剂Opdivo(nivolumab)之间的差距。据预测,百时美施贵宝的抗PD1 mAb在2022年的销售额还不到Keytruda的一半。然而,其最近在胃癌方面的成功可能有助于提高未来的销售额。

从表面上看,百时美施贵宝的表现似乎并不差,还有两种药物进入前十名。然而,其中一个正面临着即将到来的竞争。现在有四家仿制药公司获准在2022年3月后销售肿瘤药物Revlimid(lenalidomide)的仿制药。预计2026年Revlimid的销售额将下降到只有20.6亿美元。如果不是在2020年赢得专利,抗凝血治疗药物Eliquis(apixaban)可能会遇到与Revlimid同样的销售侵蚀,但百时美施贵宝公司最大的产品和辉瑞公司第三大产品的销售现在至少在2026年前受到保护。

然而,竞争可能使银屑病治疗药物Stelara(ustekinumab)从2024年起退出这一分析。这种抗IL-12/IL-23 mAb的90多亿美元的销售额使其成为一个有吸引力的仿制目标,多家生物仿制药公司正在排队,以便在2023年关键的专利到期之前获得批准,韩国的Celltrion目前正以一个III期产品在竞争中处于领先地位。

相比之下,Biktarvy (bictegravir, emtricitabine and tenofovir) 和Dupixent (dupilumab)应该在未来几年内保持在前十名,这要归功于它们的长专利和强劲的预测销售。Biktarvy预计将继续以其每日口服三联疗法主导艾滋病治疗,而特应性皮炎药物Dupixent预计将在2026年超过Biktarvy,成为销售额第二大的产品,仅次于Keytruda。

但这场大流行告诉我们,产品可以在一年之内成为重磅炸弹。两个可能符合这一条件的药物是由默克/里奇克和辉瑞公司开发的COVID-19的口服抗病毒药物。默克公司已经宣布与美国政府签订了价值22亿美元的310万个疗程的Lagevrio(molnupiravir)合同,辉瑞公司也签订了类似的52.9亿美元的Paxlovid(PF-07321332和ritonavir)的交易。

与2020年的COVID-19疫苗一样,预测这些美国政府合同之外的收入几乎是不可能的,这将取决于两家公司能否获得欧盟许可并能够满足国际买家的需求。但是,如果对疫苗的争夺是有意义的,那么这两家公司可以很容易地进入2022年的前10名。

本文编选自微信公众号“智药邦”,智通财经编辑:丁婷。