本周焦点:更多数据显示Omicron多为轻症;通胀压力边际缓解

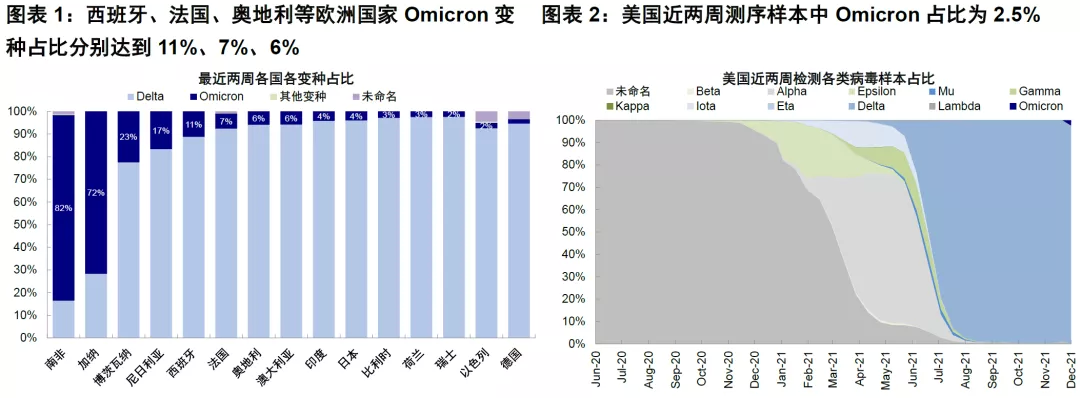

美国Omicron调查结果显示年轻人和轻症患者较多,与此前南非数据基本一致。12月10日美国CDC公布了针对Omicron的首次调查结果,在43例患者样本中[1],58%的年龄在18~39岁之间,79%接种了疫苗(14人接种加强针但5人加强针接种时间不足14天),14%曾感染。与南非此前的结果一致的是,这43例患者多为咳嗽、疲劳、鼻塞或流涕等轻症。不过,Omicron的传染性还是相对较强、且存在再感染风险。最新的数据显示,截止12月10日,近两周测序样本中西班牙、法国、奥地利等欧洲国家Omicron变种占比分别达到11%、7%、6%,澳大利亚和印度分别为6%和4%。

目前陆续公布的结果都相对积极。从目前披露的实验结果看,Omicron变种特点可能是传染性高、免疫逃逸高,但症状轻微:1)传染性高本身不是意外、这也是市场前期恐慌和多个国家采取封国以防万一的主要原因;2)免疫逃逸性也可能相对较高,不过辉瑞与BioNTech周三公布的实验室测试结果显示[2]虽然两剂疫苗防止Omicron感染能力降低,但仍可预防重症,且加强针可以改善保护效果,两家公司将在本月底评估是否需要新疫苗;3)症状轻微明显好于此前预期,重症和呼吸机使用都要明显低于Delta疫情[3],当然目前样本相对不足,因此还需要更多后续数据验证。

上述这一积极的结果解释了上周全球主要风险资产的修复,一定程度上缓解了市场对于病毒本身、特别是新一轮严重疫情可能会延长Delta疫情在夏天造成了供应链和通胀矛盾,进而使得美联储政策被迫要更快收紧的担忧(《Omicron新变化下的政策和资产含义》)。

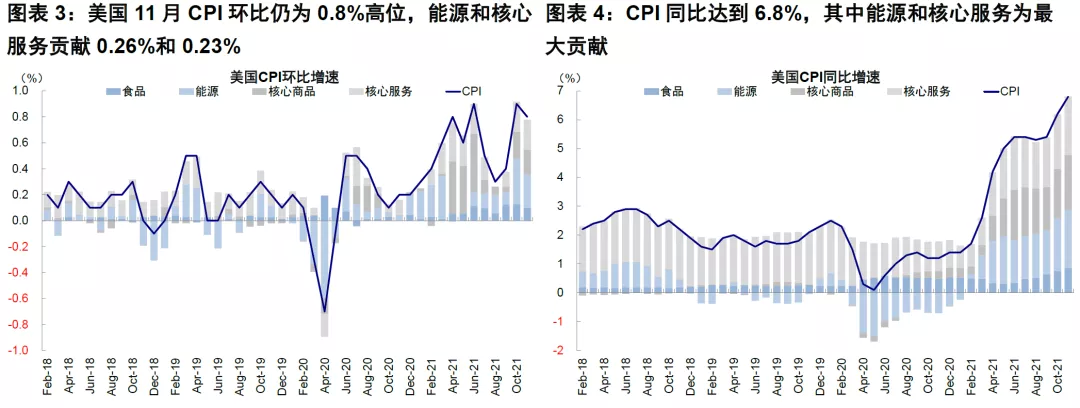

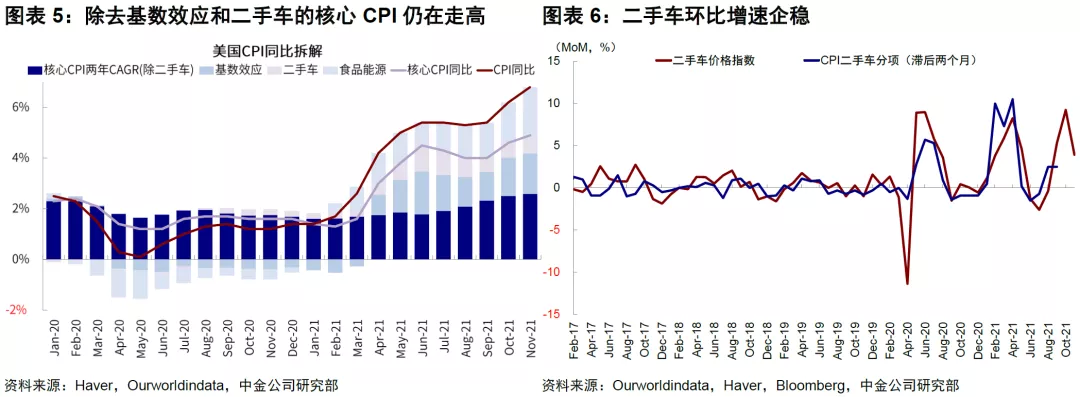

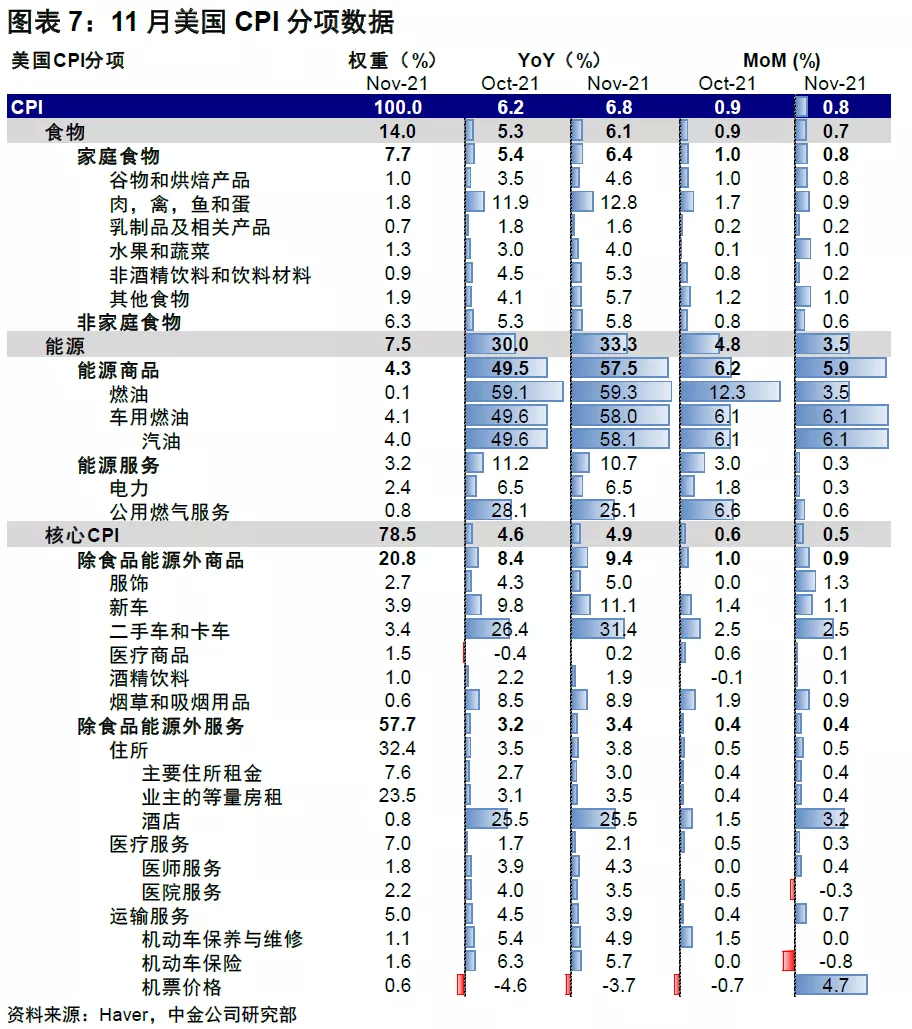

实际上,10月以来高频指标显示此前价格压力和供需矛盾都出现边际缓解迹象,如主要大宗商品价格、运价、码头拥堵、11月非农就业参与率和工资增速等等。上周五公布的11月CPI数据也边际上印证了这一点。11月CPI同比升至6.8%,较10月6.2%进一步抬升,符合预期,其中能源和核心服务价格(机票酒店)为最大贡献,均贡献了2ppt。由于同比依然有基数因素,环比走势更要重要,0.8%环比较上月0.9%回落,除了酒店机票(因疫情改善和假期出行增加)外其他行业都是回落的,房租与上月持平。往前看,商品端价格的回落趋势比较明确(能源、食品和耐用品均是如此),因此11月表观通胀可能接近高点,核心通胀尤其是服务价格回落或相对滞后,这也解释了为什么市场在周五反应相对积极、美债利率反而回落。只不过由于疫情尚未完全缓解,因此修复的过程缓慢,而在这个过程中,市场和美联储最为担心的就是新疫情Omicron会重演Delta的冲击,延长供需矛盾和价格压力,目前看这一担忧可能明显缓解。

我们一直强调,相比疫情本身,政策如何应对对于判断供需双方的不同影响程度更加重要、进而影响货币政策前景。如果Omicron后续确定是一个症状轻微的变种,那么就不至于彻底逆转目前全球供应链和价格压力自Delta疫情以来边际上好转的大方向,尽管扰动和时滞难以完全避免。

对市场而言,二阶导数变化增加重要,这也是为什么10月以来、以及周五通胀数据公布后市场反应积极的原因。不过对于货币政策,持续时间和绝对水平依然重要,因此在不确定通胀能够很快回落的背景下,12月FOMC会议上美联储大概率将加快Taper节奏,但同样的在Omicron变种疫情仍不明朗背景下对未来加息节奏做简单的线性外推同样不太恰当。

疫情疫苗:美德边际回落,Omicron变种欧洲占比上升;美国疫苗接种降速,欧洲加速

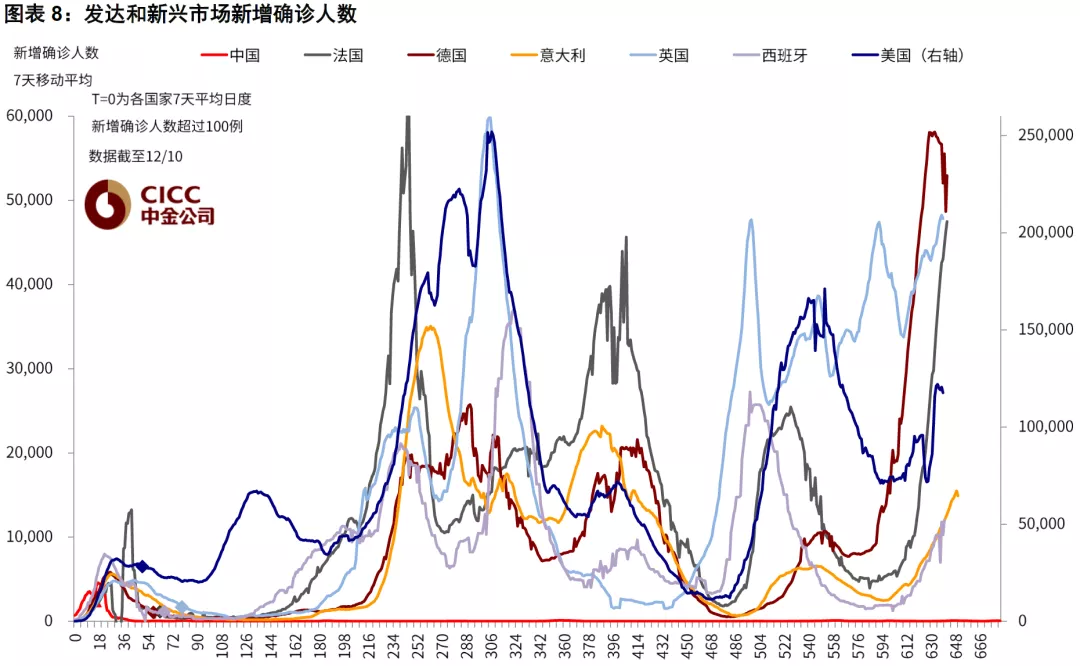

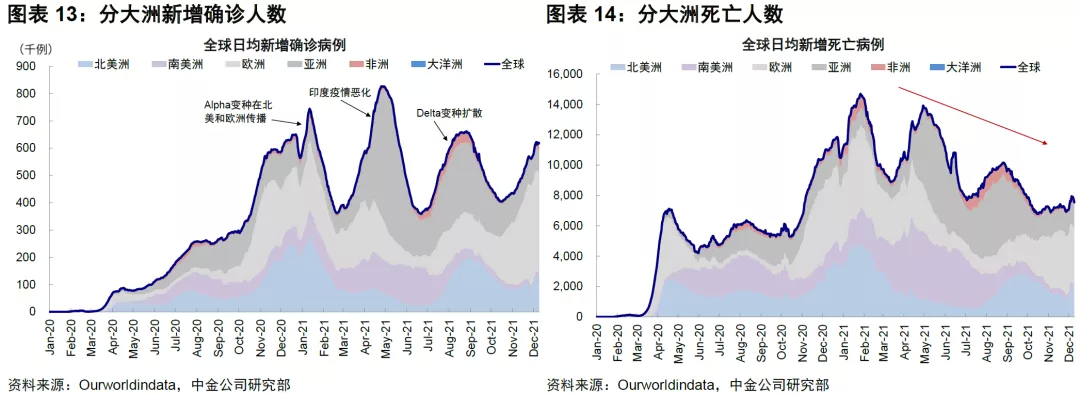

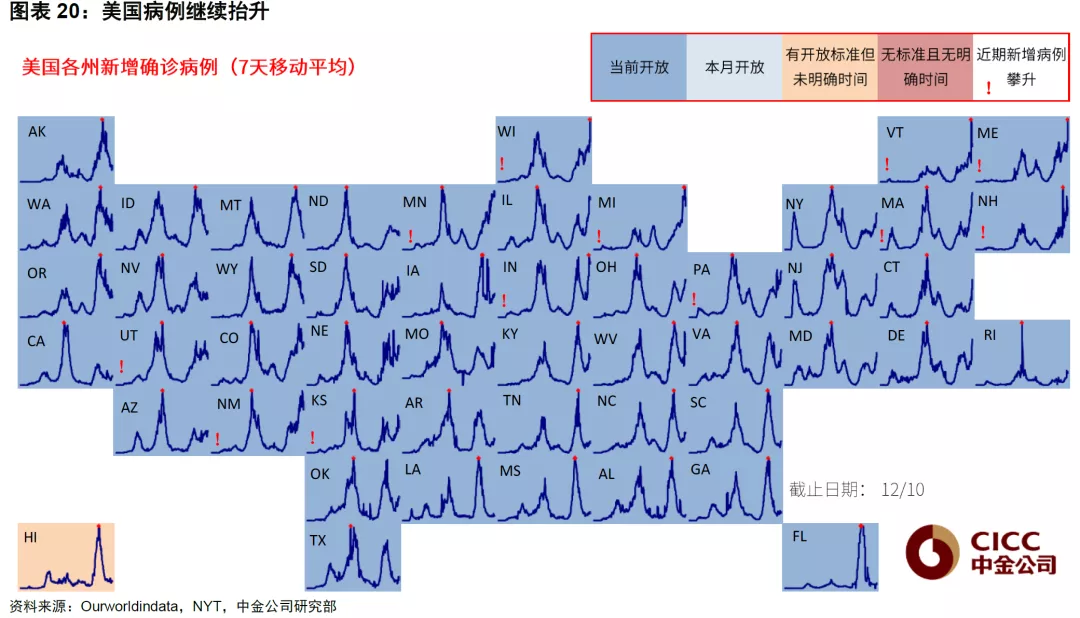

美德新增边际回落,其他欧洲国家依然上升。本周美国日均新增确诊人数从高点回落,同时死亡人数下降;近两周测序样本中Omicron占比2.5%,其余仍为Delta变种;不过阳性率依然抬升。

欧洲除德国外疫情继续升级。德国日均新增病例从高位下降(本周5.3万人 vs. 上周5.7万人),法国、意大利和英国本周继续快速攀升,均超上一轮高点,ICU和住院人数有所增加。Delta变种仍是新增确诊主要变种,但Omicron变种占比在欧洲部分国家上升。

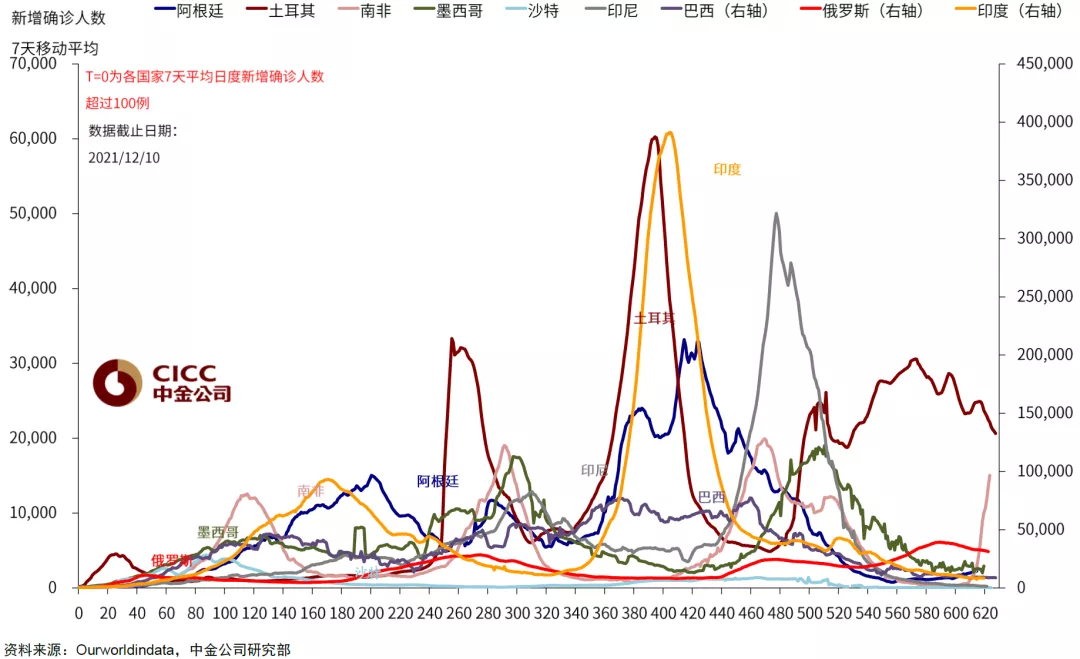

新兴市场中南非快速攀升。南非日均新增确诊病例快速上升,土耳其和俄罗斯继续下降。

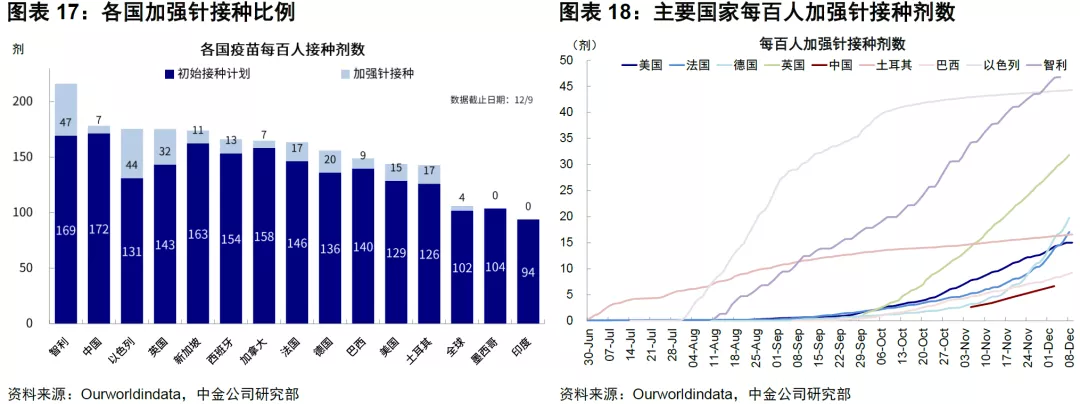

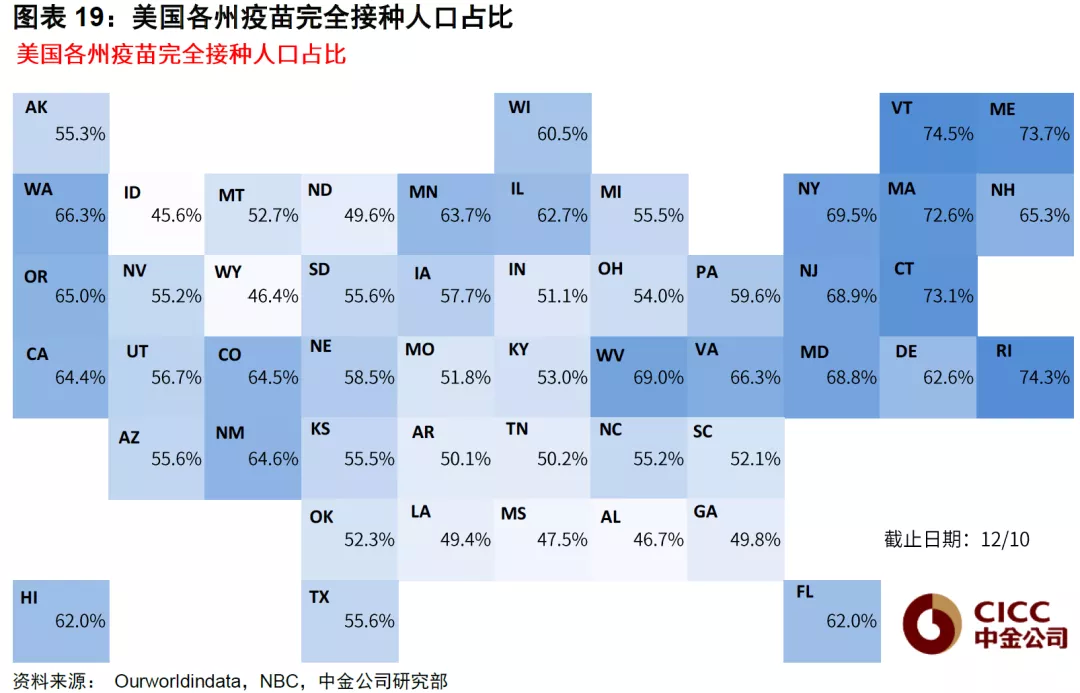

欧洲疫苗接种继续加速。美国日均新增接种93.8万剂疫苗(上周138.0万剂),继续降速;欧洲普遍提速,德国、意大利和法国本周日均接种分别为85.5万剂、44.5万剂和55.4万剂。中国本周日均新增接种数小幅下降至836.4万剂(上周857.6万剂),印度日均接种持平。按接种比例看,中国、德国、美国完全接种占比分别为78%、69%和60%,按加强针接种比例看,英国、美国、德国分比为32%、15%和20%。

开放复工:美国整体改善;欧洲出行和工作场所出入下滑

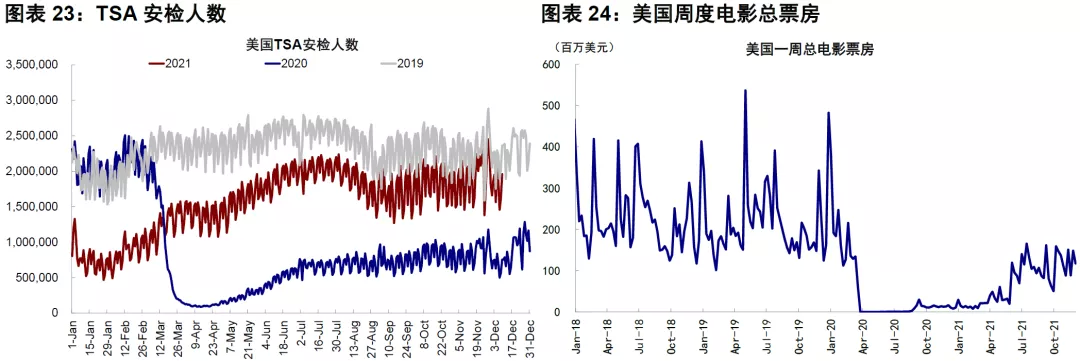

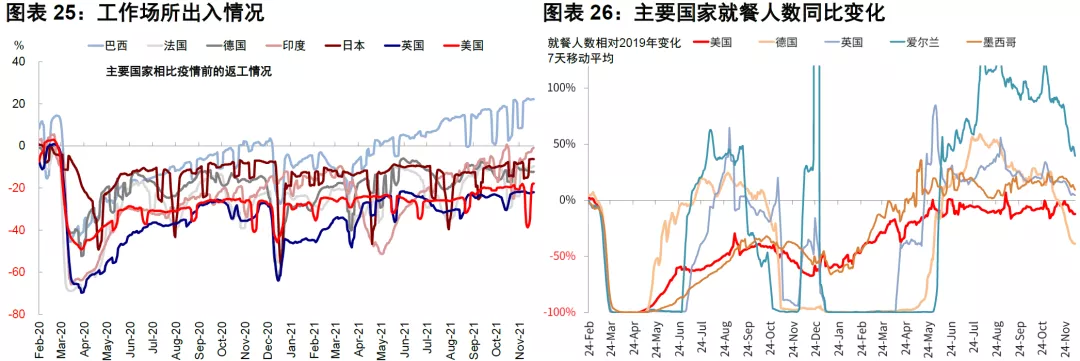

美国高频数据本周再度改善,餐饮和复工数据在节日后抬升,但票房仍维持在此前水平,TSA安检人数接近疫情前水平。

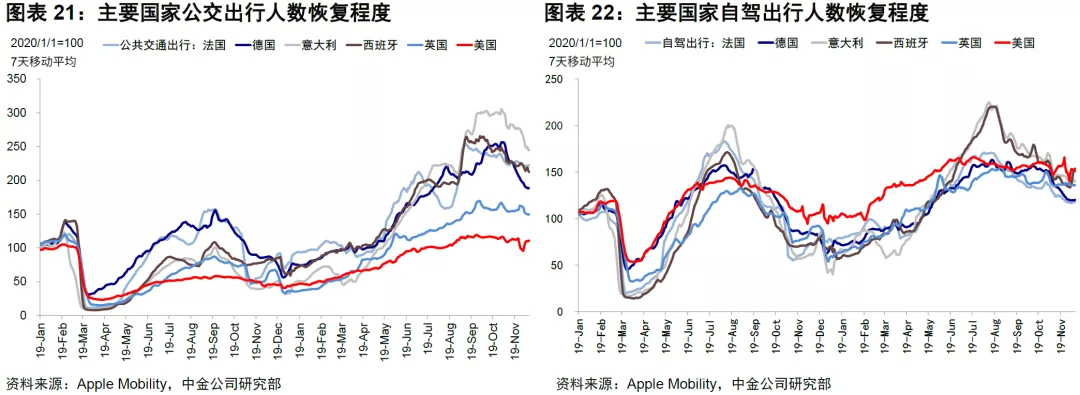

不过相比之下,疫情影响下欧洲出行和线下活动继续下滑,其中限制措施更为严格的德国餐饮和出行数据回落较为明显,法国等其他欧洲国家线下活动同样放缓。

新兴市场如印度和巴西持续修复。

本文转编自“Kevin策略研究”微信公众号;作者:刘刚、李雨婕等;智通财经编辑:刘岩。