无纸化大趋势下,纸价却在疯狂飙涨!现代文明走到今天这个时点,环境保护、资源可持续等意识已经渐渐深入人心。不知何时起,用了上千年的纸,在我们的意识中已经与被砍倒树划上了等号,用纸似乎就是在残忍的破坏环境。

因此而诞生出的货币塑料化、书籍电子化、新闻网络化等等的新时代大趋势,无一不是引导未来走向无纸化。

但就是在纸张用途应在逐渐变窄的大众普遍认知中,纸的价格却在疯狂地飙涨,废纸价格涨幅一度冲破250元/吨,智通财经从近期全国50家造纸厂废纸报价信息中看到,其中48家纸厂的收购价都出现了上调,幅度在20-250元/吨不等,其中河北永新玖龙、天津玖龙涨幅、合肥宏图彩印涨幅位列前三甲,分别上调250元/吨、210元/吨、120元/吨。

而2016年以来,各种类的纸价格都在大幅上涨,这样看来,造纸行业似乎并非大众认知的那样简单啊。

政策利好+供给集中+需求增长,催使行业继续向上

造纸属于非常传统的轻化工行业,智通财经在翻阅行业资料时发现,造纸行业近期算是个多事之秋啊,原料价格的上涨、环保制度引起的行业大清洗,以及下游需求的大幅变化等原因,导致行业起伏波动明显多于以往。

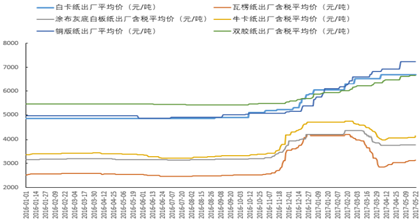

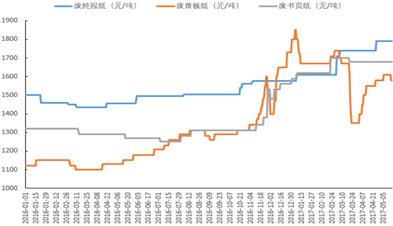

首先来看原料价格的上涨,纸浆和废纸作为造纸最重要的两项原材料,其价格都在不同程度的上涨。

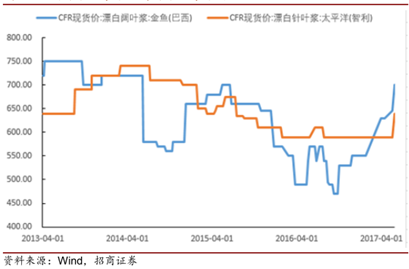

纸浆价格方面,源于其原料木浆的新增产能未达预期,导致价格上涨。基于纸浆5年产能投放周期的共识,原定计划2017-2018年的产能集中投放会冲击浆价,但是2016年至今新增的产能不及预期,而前期纸浆库存又处于低位,因此价格才会出现反周期的上涨。

但这依然很难改变产能大规模投放的趋势,纸浆价格仍大概率会遭受不小的冲击。

废纸价格方面,我国进口废纸虽然占比逐步下降,但2016年仍有36.5%,2016年下半年的国外废纸价格上涨,和国际运费的上涨,直接将国内的废纸价格也拉起来了,2016年至今已有20%-33%的涨幅。

但是废纸造纸在2015年6月之后,拥有50%-70%的增值税返点的优惠,利好那些有废纸回收资格和渠道的企业。

其次是环保政策引起的行业大清洗。造纸业作为COD(化学需氧量,用于反映水体有机物污染程度)排放的第一大行业,在环保治理趋严下是首当其冲的,而2016年12月国家环保部发文明确要求,火电和造纸行业必须在2017年6月30日之前,完成排污许可证申请与核发工作。

直接的冲击就是,大纸企将得到排污优惠,而小纸企生产会更加困难。排污许可证制度明确规定企业的废水和废气排放采用总量控制,与其直接挂钩的是企业总产能,在这种制度下,小企业的扩产难度将非常大。

同时,电力能源在造纸成本占比高达7%-15%,而京津冀、长三角、珠三角等区域禁止新建燃煤自备电厂后,大型企业可以通过并购电厂降低这部分成本,小企业只能艰难度日了。

再加上废纸进口额度限制的制度,依然偏向大企业。在如此多政策驱动下,行业会呈现产能集中化的趋势,龙头企业将受益十分明显。

最后来看一下纸业的下游需求,纸制品按用途分为文化纸、包装纸、生活纸和特种纸四大类。文化纸就是受无纸化冲击最大的种类,类似于新闻、报刊、图书用纸都属于文化纸,文化纸下游印刷行业2016年达到历史增速最低的4.5%。

包装纸在国内零售、出口回暖和快递行业崛起的大环境下,成为需求增长性最强的种类。而生活用纸由于其强消费属性,使得其增速维持在4%处较为平稳。

三大龙头争抢最受益标的

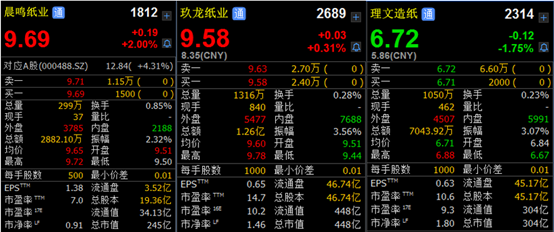

根据现行的行业环境,业务偏向包装纸行业的龙头企业应是较好的标的选择,因此,就是晨鸣纸业(01812)、玖龙纸业(02689)和理文造纸(02314)三家企业之间的角逐。

业务方面,晨鸣是以铜版纸、双胶纸、白卡纸为主,即以文化纸为主,包装纸为辅,主要原料是纸浆;玖龙是以牛卡纸为主,即是箱板原纸的包装纸业,主要原料是废纸;理文是以牛卡纸、瓦楞纸为主,也是箱板原纸的包装纸业,主要原料是废纸。从业务种类来看,是增长性强,税收受益的玖龙和理文略占优势。

财务方面,无论从财务稳定性、盈利稳定性、净利润增长、营业利润率等数据来看晨鸣的领先优势非常大;其次是凭借最新半年报业绩回升幅度较大的玖龙;排名最后的是因汇兑巨额亏损使利润大幅缩水的理文。

估值方面,截至2017年6月12日收盘,晨鸣纸业的股价为9.69港元/股,对应的PE为7倍,PB为0.91;玖龙纸业的股价为9.58港元/股,对应的PE为14.7倍,PB为1.46倍;理文造纸的股价为6.72港元/股,对应的PE为10.6倍,PB为1.8,如果算入汇兑亏损的话,理文的估值倍数是大幅攀升的。因此,就估值水平而言,晨鸣纸业明显占优,其次是玖龙纸业,最后是理文造纸。

如果再对比股价走势的话,晨鸣股价走势依旧好于玖龙和理文。因此,综合上述四个方面的对比,晨鸣纸业仍是个人认为较好的选择,其次是玖龙和理文。

(文/江松华)