从11月中旬开始,国内关于电子烟的一系列政策开始逐渐清晰。

先是烟草专卖条例中将电子烟纳入监管范围,相当于确立电子烟的合法地位。

随后国标、管理办法的意见稿也相继公布,分别对产品标准和监管细节做了规定。

这套三板斧下来,进度有点超过预期。

一直以来,社会上关于电子烟到底是减害还是更有害的争论从来没有停止,电子烟也因为缺乏相应的标准和监管依据而乱象频出。

而今后,强监管背景下,国内的吸烟群体、电子烟从业者、公共健康情况都会面临些许改变。

HNB和雾化

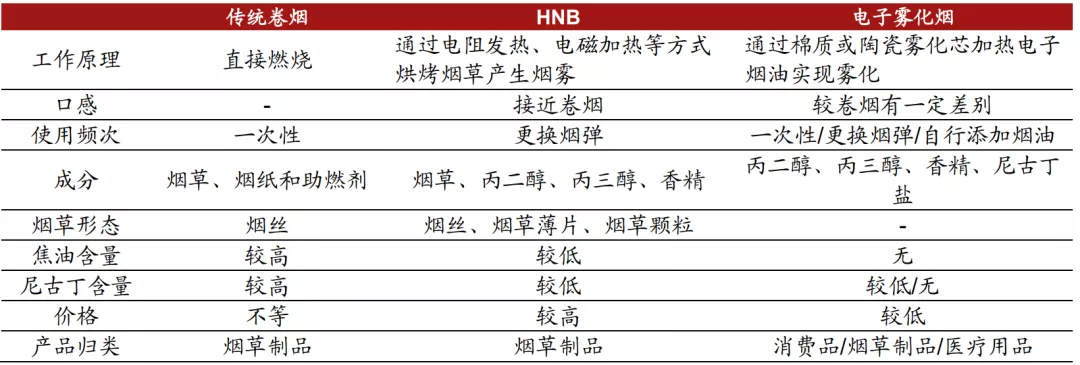

电子烟说白了,本质是个电子的尼古丁传输装置。

传统卷烟为什么会严重影响健康?

因为烟草直接燃烧时会有超过600℃以上的高温,过程中除了释放尼古丁之外,还会产生焦油、一氧化碳等几千种有害化学物质。

普通人吸烟的目的,就是为了摄入尼古丁,没人会是为了去吸里面的焦油、一氧化碳、重金属。

所以,电子烟的出现,主要是对原有的尼古丁传输方式进行改进,给人们提供吸入尼古丁的新方法。

在这个基础上,主流的电子烟就分成了两个大类,HNB(加热不燃烧)和电子雾化烟。

传统烟草和电子烟区分

HNB本质上仍属于烟草制品,与传统卷烟一样都是以天然烟草为基础原料。

通过低温烘烤烟草替代传统燃烧,来降低温度去控制烟草里有害成分的释出,所以叫“加热不燃烧”。

整个过程中,对HNB烟支的处理温度在300℃左右的,略高于家里烤箱的温度。

没有了燃烧过程,有害物质的释放量也就会大大减少。

另一边雾化烟则是通过加热液态的烟油,产生出含有尼古丁的蒸气,向人体提供尼古丁。

但严格讲,雾化并不属于烟草制品,因为不含烟草。

烟油的成分以丙二醇、丙三醇(甘油)为基液,添加烟碱、尼古丁盐、香精等来模仿传统卷烟的口感,再通过加热的方式雾化。

简单来说,HNB跟传统卷烟一样吸的还是烟,雾化电子烟吸的是含尼古丁的蒸汽。

这也从本质上导致两种完全不同的吸食体验。

雾化烟中带有甜味甘油的比重非常高,导致口感普遍偏甜,老烟民都不会太喜欢。

此外,雾化还有个问题,就是蒸气由于冷热接触的关系,在嗓子的深处发生冷凝,会引发强烈的咳意,导致有人一抽雾化烟就咳嗽。

HNB加热烟草薄片更类似于传统卷烟,转换老烟民的效果会比雾化烟强不少,菲莫国际IQOS的转换率就在70%以上。

而雾化烟好在口感容易接受,还很潮,容易吸引年轻新烟民。

因为受众不完全相同,国际巨头在布局上也都是HNB、雾化两条腿一起走。

包括菲利普莫里斯、英美烟草、帝国烟草、日本烟草,这四巨头在两边都有产品。

国际烟草巨头电子烟布局

17年的时候,IQOS在国内火过一阵子,转换过不少老烟民,但因为HNB烟弹中含有烟草,随后被国家烟草专卖局纳入管制,开始全国禁售。

市面上咱们能普遍接触到的电子烟都是雾化,包括悦客、YOOZ、魔笛这些都属于雾化烟品牌。

在具体法规和国标出现前,国内对于雾化烟的监管还没有明确依据,从12月2日烟草局的管理办法看,未来会是以行政许可的形式进行规范。

真能减害?

“烟民为尼古丁而吸烟,却死于焦油”。

电子烟最初诞生的目的就是减害,无论是加热不燃烧还是雾化技术,都是为了减少对人体危害最大的焦油、一氧化碳等物质。

如果按这个剧情,那公共健康部门和民众应该都会很支持电子烟。

但现实中,无论是主流媒体还是普通民众,只要不是电子烟从业者,大部分都是反对态度。

反电子烟在国内成了一种政治正确,为什么?

一是普通人不清楚电子烟的运作原理,搞不懂电子烟和传统烟的本质差异,更别说能区分HNB和雾化。

二是由于之前缺乏相应法规和国标,导致电子烟行业野蛮生长,HNB烟弹和雾化烟油生产容易各种乱添加,厂商也经常误导性夸大电子烟的“安全性”、“减害效果”。

HNB因为禁售,情况会好一点,只有极少数公司通过非烟草植物粉末制作烟弹,来规避监管。

雾化的部分厂商为了吸引年轻人,有大剂量添加尼古丁、香精,大力推广口味烟的行为,不仅增加了成瘾性和吸入频次,还会吸引更多的新烟民,逐渐脱离了减害的初衷。

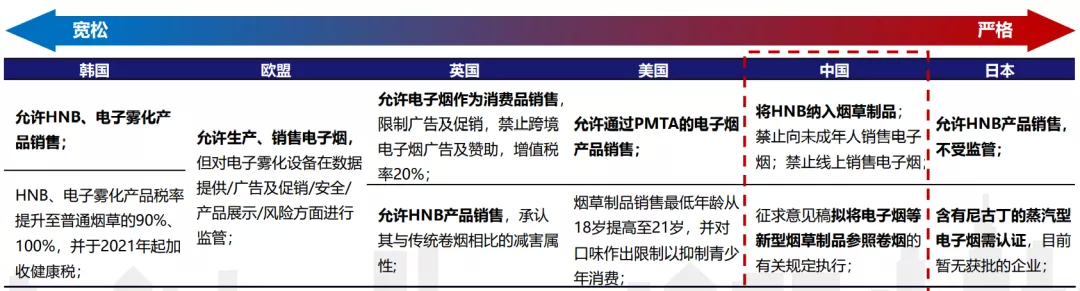

不光咱们国家,面对电子烟这种新型烟草,隔壁英美日韩也存在监管问题,都在不断规范中。

比如美国之前出现了多起电子烟致病案例,是因为添加了大麻中的成分(四氢大麻酚)。

为了防止不规范电子烟对青少年带来的健康威胁问题,川普也曾呼吁市场禁售调味电子烟。

全球的主要市场如果按监管的宽松程度排序,大概是韩国>英国>美国>日本。

各国电子烟监管情况

韩国管的最松,HNB和雾化都能卖,税率基本持平普通烟草,还附加了每毫升液体征收1050韩元的特别健康税。

英国将雾化分成药品级和消费品级,对消费品的监管较宽松,也允许HNB销售,手段是加增值税。

日本监管最严,只允许卖HNB,雾化还没有批准销售,跟国内当前的情况正好相反。

而各国监管中,最特殊也最值得其他各国借鉴的还是美国。

作为全球电子烟份额最大的市场,美国监管政策一直在收紧,也在不断提高准入门槛。

19年底,美国食品药品管理局(FDA)就把烟草制品销售最低年龄从18岁提高到21岁,比我们还高。

另外,FDA还有个专门用于烟草产品市场准入申请的流程,叫做PMTA(烟草上市前审查)。

PMTA审批时间很长,流程极其复杂,之前菲莫国际的IQOS通过审批花了两年时间。

英美烟草的Vuse也是花了两年时间,才在今年10月有三款产品通过审批,这也是全球第一例通过PMTA的雾化电子烟。

所以在电子烟这块,老美监管的科学性、严格程度都堪称全球标杆,杂牌企业基本没可能通过审批。

国内制定电子烟的详细政策也会或多或少参考FDA的操作。

这次从11月中旬到现在,电子烟国标状态从正在起草到征求意见,跟之前美国PMTA通过首款雾化产品这一事件高度相关。

电子烟国标制定进度

不光中国,其他国家的烟草监管部门也会以美国的PMTA为参照,埃及、马来西亚、泰国等国家最近都发布了合法化电子烟的计划。

这回相当于老美已经给雾化烟的安全和减害属性做了背书,国内有了推进相关监管政策的动力。

所以关于电子烟是否能减害的答案已经很明确了,无论是各国公共卫生部门的态度,世卫组织报告,还是学术期刊,都能坐实电子烟的减害功能。

排除标准和剂量去谈危害都是在耍流氓,相同剂量和吸入频次下,规范的电子烟产品无论是HNB还是雾化,伤害都会小于传统烟草。

但减害不是无害,调味雾化烟对年轻人的吸引也确实存在,加强监管才是最好的途径。

未来怎么走

国内有3.3亿烟民,传统烟草光利税金额每年都在1.2万亿以上,而电子烟的用户目前300万左右。

英国、美国2019年渗透率分别为50.4%和32.4%,日本只有HNB,渗透率也达到了30%。

所以国内电子烟不用考虑空间的问题,就算10%的渗透率,也会有2000亿的市场规模。

问题是怎么监管,包括:

国标怎么定?

HNB、雾化都放开还是只放HNB?

民营企业能不能生产销售雾化烟?

征税是分开征还是一起征?多少税率?等等…..

目前的进度条是,专卖法条例进行了修改,国标公布了意见稿,其中对于产品有了硬性标准。

首先就是尼古丁,明确要使用从烟草中提取的,不能用合成尼古丁,这也导致做合成尼古丁的上市公司金城医药、润都股份股价出现大跌。

尼古丁含量上,不应高于20mg/g,这个标准低于传统烟草30mg/g标准,也明显低于美国的50mg/g,与欧洲的水平相当。

较低的尼古丁含量,也就降低了人对电子烟的上瘾性和吸入频率,现有的市场产品很多在30mg/g以上,未来都需要调整。

另外,国标还将添加剂的临时许可限制为122种,目的是减少调味产品,禁止危害性物质添加。

国标一出,提高了技术壁垒和门槛,之前那种在烟油中乱添加物质的情况,也会越来越少。

如果之前大家还弄不清上面对电子烟的态度,那现在已经很明确了,目的是规范而并非打压。

一般来说先出标准再出法律,最快明年上半年相关法律法规就会出台。

市场格局上,未来国内预计会是HNB为主,雾化为辅。

国内烟草属于计划经济,烟草制品的销售都归专卖局管。

而HNB本质上属于传统烟草的升级版,很多民营企业做不了,所以国内未来电子烟的主战场应该会是HNB。

虽然暂时还不让卖,但19家中烟工业公司中17家已经有了HNB产品储备。

四川、云南、广东中烟的产品都已经在海外上市,一旦靴子落地,国内铺货速度会很快。

如果参考隔壁日本,放开销售的3年内就有30%烟民转化成了HNB用户,到时候国内的渗透速度可能比我们想的更快。

另外价格上看,HNB烟弹差不多会是在30~40块钱一包的区间,是传统烟草平均零售价的两倍,增加HNB的销售对利税会有明显的正向提升。

各方面看,HNB在国内的路子都会比雾化更好走一点。

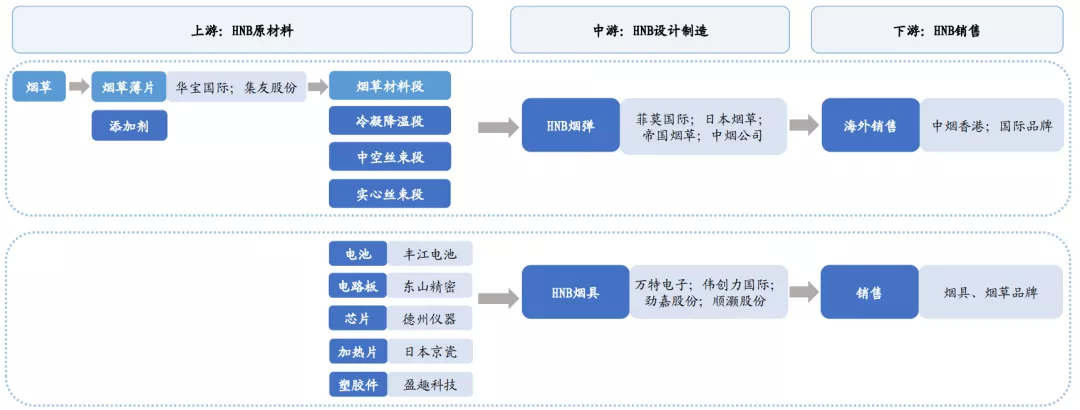

国内HNB产业链

整个产业链上,最受益的还是抱中烟大腿的公司,像华宝国际(00336)、集友股份(603429.SH)、劲嘉股份(002191.SZ)这些。

增量最大的烟草薄片,在制作过程中需要添加香精香料,而HNB需要的香精料是普通香烟的5-8倍,华宝作为中烟的供应商受益明显。

HNB10%的渗透率对应的薄片市场空间是150~200亿,华宝如果拿到20%的份额,对应的收入增量就是30亿左右。

渗透率起来后,包括烟具、特种纸等都会有很大的增量空间。

另外,各地中烟公司独立运营HNB,后面还会有更多的供应商、合作伙伴出现,这一块可以持续关注。

而雾化这边,虽然未来可能搞不赢HNB,但电子烟合法化之后,处境肯定会比现在更好。

按照12月2日专卖局的表态,国内将对电子烟产品实行登记制度,电子烟生产、代工、品牌商,都要经过专卖局的批准,取得烟草专卖生产企业许可证后才能合法经营。

这个思路跟美国FDA类似,雾化可以搞,但只会允许大型公司参与。

从当天股价反应看,思摩尔国际(06969)作为全球雾化陶瓷芯龙头,大家是觉得能拿到许可的。

但对于品牌商悦刻,市场不是那么有信心。

因为思摩尔是代工厂,除了雾化芯,也做HNB烟具,跟中烟属于上下游关系,未来还可能合作。

而悦刻做雾化烟终端销售,会分流中烟的HNB市场,所以大家态度上更加谨慎些,电子烟固有属性决定了投资上中游的风险肯定低于下游。

整体进程上,中国刚开始电子烟合法化的脚步,市场空间巨大,但行业也承载了很大的社会责任,放开后可能会面临更多的监管难题。

站在投资者的角度,对于别的行业,我们会希望成长属性更强,增速越快越好。

但对电子烟,大家更乐于见到其在严格监管下有序发展,而非快速生长。

比起短期题材炒作,长远的眼光和耐心才更加贴合这个新兴行业的脉络。

本文编选自微信公众号“君临策”,智通财经编辑:楚芸玮。