智通提示:

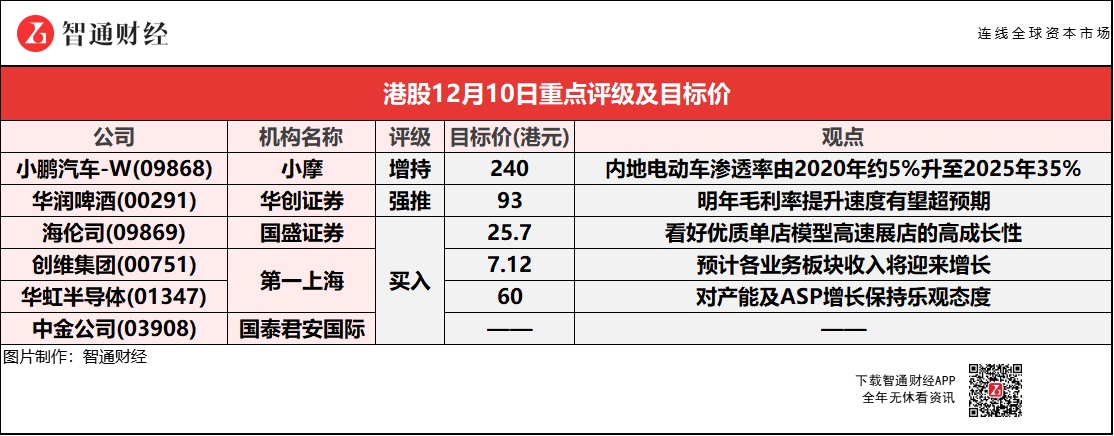

小摩预计内地电动车的渗透率由2020年约5%升至2025年35%,对国内未来电动车市场看法乐观,在智能电动车市场中,偏好小鹏汽车-W(09868)等。

国盛证券看好海伦司(09869)以优质单店模型高速展店的高成长性,预计2021-23年实现收入同比增104.1%/126.4%/67.5%。

第一上海预计创维集团(00751)各业务板块收入将迎来增长,2021-23年营业收入预测为471/558/626亿元。

第一上海称,对华虹半导体(01347)产能及ASP增长保持乐观态度,并认为12英寸新厂有望接棒无锡Fab7厂为其提供长期增长动力。

小摩:对未来电动车市场看法乐观 偏好小鹏汽车-W(09868)等

小摩称,对中国未来电动车市场看法乐观,预计小鹏汽车-W(09868)电动车市占率,在2019年由1%升至2025年约5%。公司以先进驾驶辅助系统(ADAS),及平台细分化策略跑赢同业,其产品组合可迎合市场快速增长。受惠于国内长期智能电动车趋势,预计内地电动车的渗透率由2020年约5%升至2025年35%。在智能电动车市场中,偏好小鹏汽车、比亚迪股份(01211)、蔚来汽车(NIO.US)。另外,小鹏策略聚焦大众市场。除现时旗下3款房车及SUV产品外,新型号SUV于9月推出,该行预计总销量将由2021年9.1万辆升至2022年180万辆,另预期2021-25财年收入年复合增长52%。长期销量而言,预计2021-25年年复合增长49%,2023年收支平衡。小鹏股价汽车股价上市以来累升约23%,该行预期上升空间更大。

华创证券:维持华润啤酒(00291)“强推”评级 目标价93港元

华创证券维持华润啤酒(00291)21-23年盈利预测40.8/60.2/70.2亿元,目标市值3000亿港元。本周华润啤酒举行了“成大势,战高端”第二届渠道伙伴大会,董事长侯总从战略层面总结过去一年的成果并展望未来,中国酒业协会秘书长何勇参会分享行业更新情况,公司营销中心与渠道发展部相关领导介绍品牌与渠道建设规划。该行认为,过去三年,啤酒高端化的进程处于高端产品从无到有的第一阶段,有锐度的高端产品是致胜要素,而当下各家酒企高端品牌矩阵均已补齐至相近水平线。未来三年的致胜要素,更可能是全国化高端渠道组织和营销能力,当前华润、青啤、嘉士伯等纷纷发力高端渠道改革,而华润高效的营销组织能力通过改革,后劲有望薄发,相对优势将有望体现出来。明年年内看,预计高位回落、餐饮需求底部回升,公司毛利率提升速度有望超预期。

国盛证券:首予海伦司(09869)“买入”评级 目标价25.7港元

国盛证券预计海伦司(09869)2021-23年实现收入16.7/37.8/63.3亿元,同比增104.1%/126.4%/67.5%,经调整归母净利润为1.2/5.1/10.5亿元,同比增53.6%/335%/108.1%。公司为国内最大的线下酒馆连锁公司。单店模型优质:定价相对于同行低30%以上背景下仍能凭借高毛利水平及良好的费用控制能力,门店经营利润率达到30%;扩张能力强:得益于公司极强的标准化能力,2018-2020年门店数量复合增速为47%,预计未来门店数量仍维持高增。高ROE水平:2018-2020年,公司ROE分别为94.6%/159.1%/56.2%,ROE领先同行且仍可维持。公司为酒吧行业龙头,该行选取相似业态餐饮作为可比公司,2023年平均PE为19倍。考虑到公司作为酒馆行业连锁龙头,该行看好公司以优质单店模型高速展店的高成长性,予目标价25.7港元,对应市值321亿港元,对应2023年PE25倍。

第一上海:予创维集团(00751)目标价7.12港元 布局户用光伏 带来新业务增长点

第一上海预计创维集团(00751)各业务板块收入将迎来增长,2021-23年营业收入预测为471/558/626亿元;归母净利润为12.8/15.6/17.2亿元,予2022年光伏业务估值中枢30倍PE,传统家电业务估值中枢8倍PE。公司在2021年前九个月取得营业收入358.91亿元,同比增长33.16%。来自于中国地区的收入达233.1亿元,同比增长40.6%,占总收入的比重为64.9%;来自海外地区的收入为125.81亿元,同比增长21.3%,占总收入的35.1%。

户用光伏作为分布式光伏的一种形式,目前国内渗透率较低。随着国家政策的不断助力,预计今年户用光伏装机规模将达到17GW,明年有望增长至23GW。响应国家双碳规划,公司积极布局户用光伏领域,2021年前九个月光伏业务收入达21.9亿元,同比增长27275%。2020年创维集团进军户用光伏领域,出资成立深圳创维光伏科技有限公司,以“光伏+普惠金融+数字科技”商业模式,依靠自身客户零售优势及下沉市场渠道优势,打造行业领先的线上/线下运营体系。该行预测公司今年光伏出货量有望超1.6GW,收入达45亿元。

第一上海:维持华虹半导体(01347)“买入”评级 行业高景气度持续 晶圆量价齐升

第一上海称,对华虹半导体(01347)产能及ASP增长保持乐观态度,预计2020-23年收入CAGR为33.2%;净利润CAGR为91.7%,予2022年收入40倍P/E,目标价60港元,相对于现价有26.33%的上升空间。公司产能利用率不断提升,Q3总体产能利用率达到110.9%。8英寸产能利用率为112.3%,12英寸产能利用率为108.7%。另一方面,出货晶圆ASP不断上升,8英寸ASP约506美元,环比增长5.5%;12英寸ASP约1079美元,环比上升4.87%。华虹无锡12英寸厂产能计划在今年年底达到6.5万片/月,明年年底达到9.5万片/月。由于客户需求持续强劲,公司已规划下一步扩产方案,将在完成内部评估后对外宣布。该行认为12英寸新厂有望接棒无锡Fab7厂为公司提供长期增长动力。

国泰君安国际:中金公司(03908)各业务板块持续发力 推荐“买入”

国泰君安国际称,行业内开展证券公司账户管理功能优化试点,中金公司(03908)各业务板块持续发力,且业绩增速较快。当前营收主要由经纪业务、投资银行业务、资产管理业务、及投资咨询业务。公司将把握注册制持续深化改革机遇,深耕行业细分赛道,深化新兴行业布局,在投行业务领域持续发力。另外,居民家庭资产配置迎来拐点,机构投资者加快成长成熟,资本市场制度不断完善优化。公司充分利用中金财富整合后的业务拓展能力,加大对居民财富管理业务覆盖范围的广泛程度,同时与腾讯设立金融科技公司,探索居民线上线下相结合的财富管理服务模式。该行认为这将带动公司在四季度或未来一年的资产管理业务、投资业务及财富管理业务在管理规模方面不断提升。