近年来,国内人工智能行业高速发展。据IDC数据显示,2019年时,中国人工智能市场的规模已达28.06亿美元。

行业快速成长的同时,一批知名企业随之诞生,商汤科技、旷视科技、依图科技、云从科技等逐渐展露头角,成立于2014年的云天励飞亦是其中之一。

智通财经APP获悉,于2020年12月8日向上海证券交易所提交了科创板上市申报稿的云天励飞,在2021年7月30日提交上会稿后,已于9月10日提交了注册稿,这意味着云天励飞距离正式上市仅一步之遥。

据招股书显示,云天励飞以人工智能算法、芯片技术为核心,为客户提供视觉人工智能领域的数字城市AI赋能方案以及人居生活AI赋能方案,涉及的场景包括智能安防、城市治理、疫情防控、智慧社区、智慧园区、智慧泛工业等领域。

从业绩来看,云天励飞在过去三年实现了高速成长,其2018至2020年的收入分别为1.33亿、2.3亿、4.26亿,年复合增速高达78.89%。但由于人工智能领域前期研发投入高的特点,截至目前,云天励飞仍在亏损。2018至2020年,该公司的净利润分别为-1.99亿、-5.1亿、-9.4亿,呈亏损扩大趋势。若剔除股份激励的影响,公司同期内的扣非归母净利润分别为-2.11亿、-3.13亿、-2.57亿,2020年的亏损已开始缩窄。

不过,竞争的持续加剧仍是云天励飞需要直面的难题,除了行业内的新兴玩家外,传统安防厂商、通信设备企业的跨界扩张,以及可能面临的来自全球科技公司的潜在竞争,都使得百花齐放的国内人工智能行业的竞争日益加剧,云天励飞打造核心竞争力已迫在眉睫。

三个层面深入布局

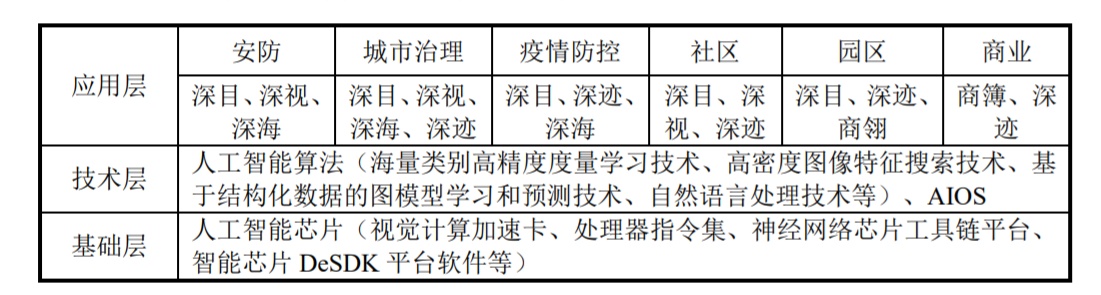

从产业链来看,人工智能分为三个层次,分别是基础层,技术层、以及应用层。详细来看,基础层包括了硬件设施、系统平台和数据资源三个维度,发挥着数据和算力支持的作用。

技术层包括算法模型、基础框架和通用技术,承担着系统感知和认知的能力;应用层即场景和产品,主要包括各类型的智能产品和应用平台。

同时,智能产品端即众多物联网化的终端和边缘端设备是数据资源的重要来源,形成了对基础层底层数据的持续补充,进而带动技术层的演进和迭代,从而构成完整的闭环。

目前,我国人工智能行业的发展呈现出“头重脚轻”的特点,大多企业集中于应用层,对基础层的布局则十分薄弱。据中国新一代人工智能发展战略研究院2019年的统计显示,国内人工智能产业在基础层、技术层、应用层的企业数量占比分别为2.8%、22%和75.2%。因此,对基础层的布局深度在一定程度上反映了人工智能企业的硬科技实力。

据招股书显示,云天励飞在人工智能产业链中的三个层次均有布局。基础层方面,公司拥有人工智能芯片、神经网络芯片工具链平台等;在技术层,公司拥有计算机视觉为核心的算法技术积累;在应用层,公司面向安防、城市治理、疫情防控、社区、园区等场景进行了软件和产品的研发。

但值得注意的是,云天励飞自主研发的芯片于2018年底流片,2019年底开始独立对外销售实现商用,但2019、2020年,芯片独立对外商用产生的收入分别为0.29万元及268.61万元。公司表示,自研芯片尚未实现大规模的内部应用和外部销售,外购的定制化或标准化硬件产品主要包括摄像头、服务器等产品。

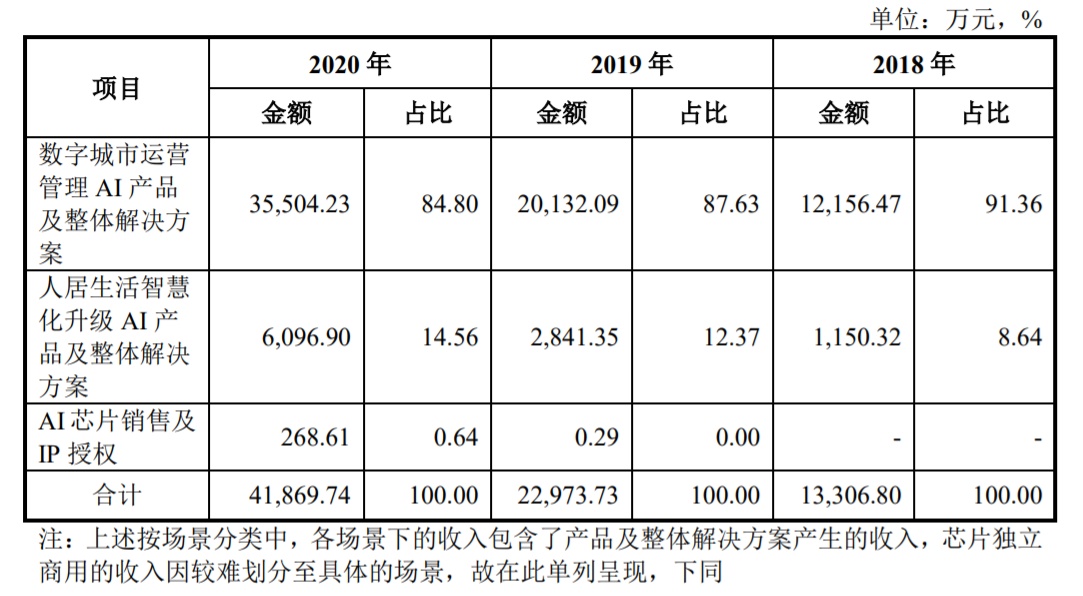

根据下游应用场景的不同,云天励飞的主营业务聚焦的服务场景为数字城市运营管理和人居生活智慧化升级两大板块。其中,数字城市运营管理包括了智慧安防AI解决方案、城市治理AI解决方案、突发疫情防控AI解决方案。人居生活智慧化则包括智慧社区解决方案、智慧园区解决方案、以及智慧泛商业AI解决方案。

据招股书显示,在过去三年中,云天励飞的两大板块均实现了快速成长。其中,数字城市运营管理的收入从2018年的1.22亿增至2020年的3.55亿元,年复合增速70.3%;人居生活智慧的发展则更为快速,该业务收入从2018年的1150.32万元增至2020年的6096.9万元,年复合增速130%。且截至2021年5月末,云天励飞的在手订单金额为2.92亿元。大额在手订单为公司的持续快速成长奠定基础。

差异化竞争能否奏效?

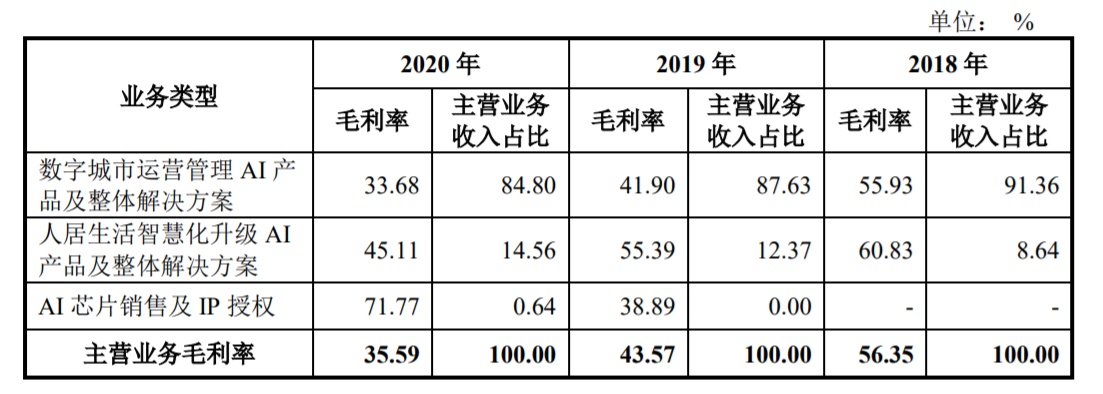

但快速成长的背后,云天励飞逐年下滑的毛利率引发市场担忧。据招股书显示,2018至2020年,该公司的毛利率分别为56.35%、43.57%、35.59%,2020年的毛利率水平较2018年下滑近20个百分点。细分来看,无论是数字城市运营管理亦或是人居生活智慧化业务,均呈现毛利率逐年走低的趋势。

云天励飞在招股书中对毛利率的下滑做出了解释,其表示,这是因为随着业务规模的扩大,外购硬件或者安装服务比例提升,使毛利率呈现下滑。

与同行业的企业相比,即使剔除了虹软科技、寒武纪两家硬件成本不存在或偏低的企业来看,云天励飞的毛利率仍低于同行业平均水平。公司表示,这是因为在自身核心产品的基础上,为满足客户需求,公司配套了项目所需的其余产品及安装服务等,这拉低了公司整体的毛利率水平。

该理由是否合理仍需关注云天励飞未来的毛利率变化情况。不过,人工智能在安防领域越来越剧烈的竞争需投资者重点留意。该行业中不仅有海康威视(002415.SZ)、大华股份(002236.SZ)、宇视科技、苏州科达(603660.SH)、东方网力等传统安防厂商,还有以通信起家的华为和以视频存储硬件起家的浪潮等企业,且商汤科技、旷视科技、依图科技、云从科技等新兴企业已强势崛起。

云天励飞认为,华为、海康威视等头部玩家与公司的定位和优势领域各有不同。华为和海康威视在业务布局中强调其终端设备和产业生态集成能力,且并不单一聚焦在视觉人工智能解决方案市场,注重多场景下的标准化平台建设,技术通用性更强。而云天励飞作为AI企业则更强调其技术创新能力,聚焦视觉人工智能解决方案市场,方案强调解决特定场景下的痛点问题,针对不同应用场景的定制化研发更多,二者存在差异化竞争。

这就需要云天励飞在垂直领域的产品与服务方面和巨头拉开明显差距,但值得注意的是,已形成软硬件一体化发展的玩家,对云天励飞这样硬件仍需外购的企业或在产品价格上造成一定压力。当市场需求扩张时,这样的差距或许并不明显,一旦需求趋于缓和,风险或将随之暴露。