11月乘用车市场运行相对平稳,生产供给大幅改善,市场价格持续上行,需求恢复相对缓慢。新能源车与传统车走势形成巨大的反差,新能源替代效果日益凸显。

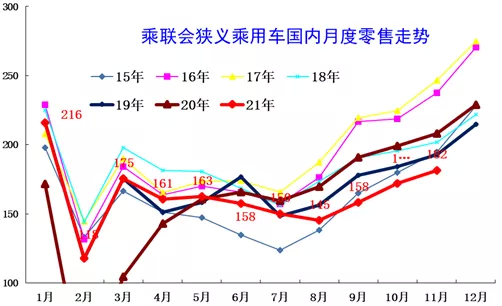

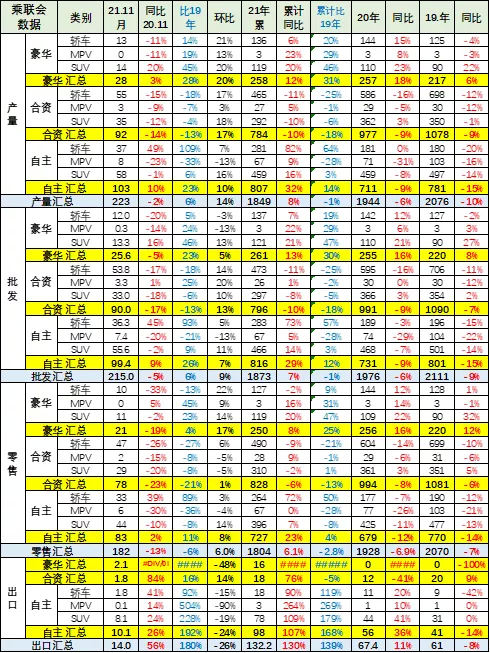

2021年11月乘用车市场零售达到181.6万辆,同比下降12.7%,相较2019年11月下降6%,11月零售总体不强。11月零售环比增长6.0%,相对近几年的11月环比增长4%,今年11月零售走势是稍有改善的。

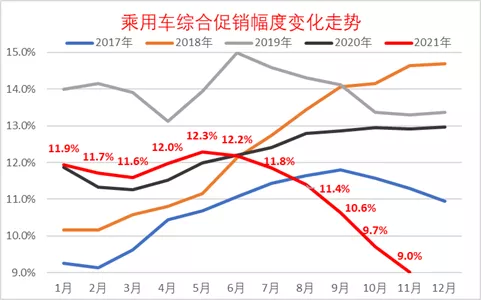

今年车市促销节奏明显改变,从5月开始,正常的促销加大的趋势就逆转为促销收缩的特征。8-11月的促销下降幅度尤为明显,减少促销逐步成为各车企的共同选择,这也是经销商的好日子。

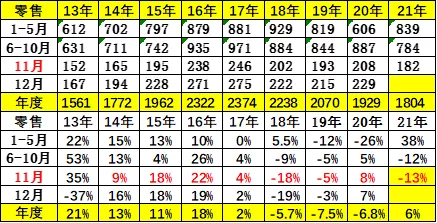

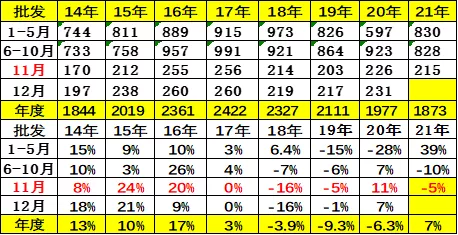

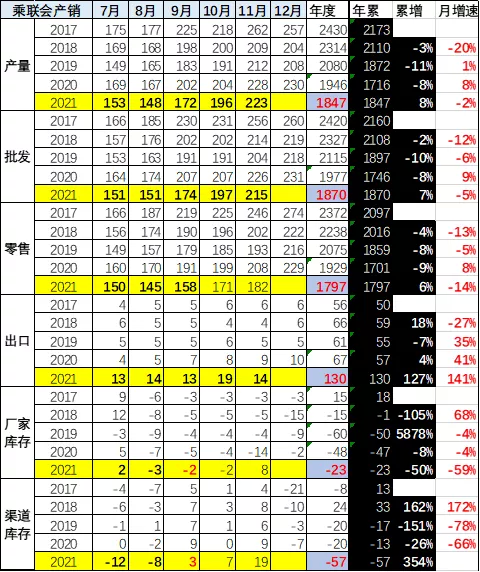

1-11月累计批发销量1872.8万辆,同比增长7.2%,较2019年同期减少21.2万辆。

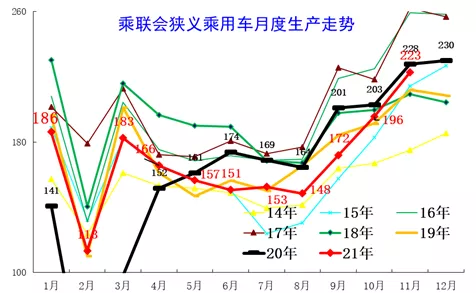

4.近年狭义乘用车生产走势。

1-11月累计生产1847万辆,同比增长7.7%。近期芯片短缺影响明显改善,豪华品牌和合资品牌前期损失大,近期改善明显。

中国政府多次对芯片的反垄断的调查,说明问题的严重,而反垄断力度不大,台商和韩资企业的产业链囤货让有钱大家赚的习惯早已形成,现在看还是需要国际社会联合打击台积电等关联企业的囤货问题。

2021年1-11月厂商库存减少23万辆,相较历年1-11月库存减少幅度偏大,形成连续四年强力去库存的特征。2021年1-11月的渠道库存相对减少57万辆,较2020年的1-11月去库存20万辆的缺货压力仍巨大。

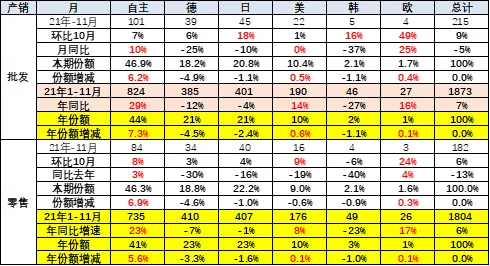

11月的日系品牌零售份额22.2%,同比下降1个百分点。美系市场零售份额达到9%,同比下降0.6个百分点。法系份额提升0.3个百分点,德系品牌供给在逐步改善。

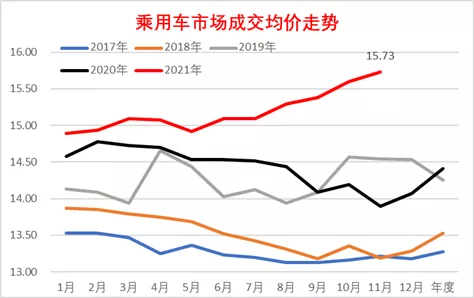

11月豪华车零售21万辆,同比下降19%,环比增长17%,相对2019年11月增长4%。豪华车继续保持结构稳定特征,体现消费升级的高端,换购需求仍旧旺盛,市场竞争影响不大。

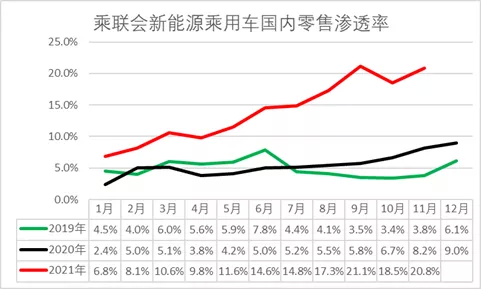

11月新能源车厂商批发渗透率19.9%,较9月渗透率持平,都达到20%水平。较同期增长12个百分点,增速幅度惊人。

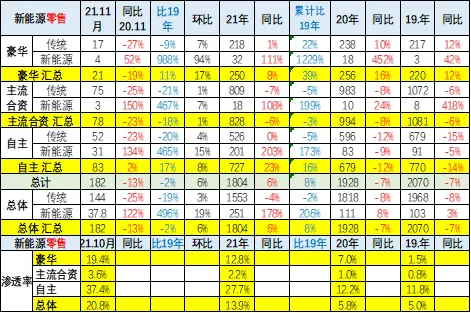

11月新能源车厂商批发渗透率19.9%,1-11月渗透率15.0%,较2020年5.8%的渗透率提升明显。11月,自主品牌中的新能源车渗透率33.2%;豪华车中的新能源车渗透率24.6%;而主流合资品牌中的新能源车渗透率仅有3.9%。11月纯电动的批发销量34.3万辆,同比增长121.1%;插电混动销量8.5万辆,同比增长187.2%,占比20%。11月电动车高端车型销量强势增长,中低端走势较强。其中A00级批发销量10.8万辆,份额达到纯电动的31%;A0级批发销量5.3万,份额达到纯电动的15%;A级电动车占纯电动份额25%,从谷底回升;B级电动车达9.1万辆,环比增长15%,占纯电动份额26%。

11月新能源车国内零售渗透率20.8%,稍低于9月国内零售渗透率,较同期渗透率提升12个百分点。

11月新能源车国内零售渗透率20.8%,1-11月渗透率13.9%,较2020年5.8%的渗透率提升明显。11月,自主品牌中的新能源车渗透率37.4%;豪华车中的新能源车渗透率19.4%;而主流合资品牌中的新能源车渗透率仅有3.6%。

本文来源于微信公众号“崔东树”;智通财经编辑:文文。