智通提示:

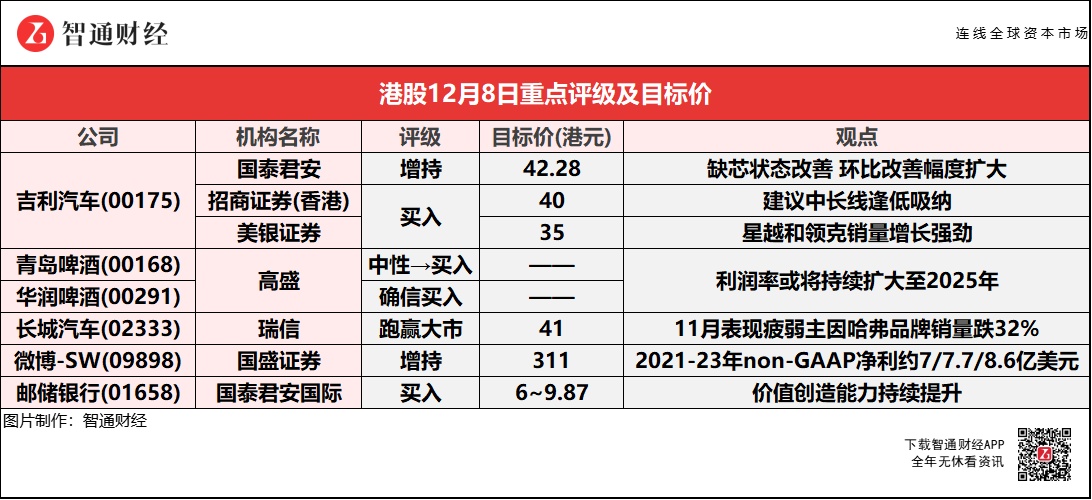

招商证券(香港)建议中长线逢低吸纳吉利汽车(00175),极氪持续、快速上量是价值重估的催化剂,估值体系有望从纯燃油车企向领先的智能电动车厂商过渡。

高盛将华润啤酒(00291)纳入“确信买入”名单,未来两年高端产品销量将增长逾2成,进一步提价将抵消2022年的成本压力。

国泰君安国际称,邮储银行(01658)短期有上涨空间,由于零售贷款占比较高以及提升短期、活期存款占比的战略下,央行全面降准将利好净息差企稳,盈利能力不断提升。

大摩指物管行业估值吸引,首选华润万象生活(01209)、保利物业(06049)及旭辉永升服务(01995)。

11月销量环比走高 吉利汽车(00175)获机构一致唱好 最高看至42.28港元

国泰君安:维持吉利汽车(00175)“增持”评级 目标价42.28港元

国泰君安称,吉利汽车(00175)11月销量延续环比改善,年底大概率继续改善,同时考虑到今年全年芯片供应紧平衡的,综合新车型星瑞、星越L等车型销量表现情况,保持2021-23年EPS0.82/1.34/1.69港元,因新车型周期带来的成长性,及未来新能源属性加强,予2022年32倍PE。

报告提到,领克品牌11月销量25003辆,同比增加10%,环比增加15.2%。前十一个月销量达19.5万辆,同比增长约29%。新能源及电气化产品16161辆,同比增长137%,环比增长104%,创造公司最高月销量纪录。分结构看,轿车销52136辆,SUV销83368辆,MPV销365辆。

招商证券(香港):维持吉利汽车(00175)“买入”评级 目标价40港元

招商证券(香港)预计,12月销售持续回暖回升,极氪销量有望迈上新台阶,推动基本面持续改善。极氪持续、快速上量是公司价值重估的催化剂,公司估值体系有望从纯燃油车企向领先的智能电动车厂商过渡。

报告提到,明年发力新能源,纯电与雷神动力双轮驱动。1)纯电:明年将推出5款纯电车型,包括极氪品牌第二款车型,几何品牌的几何A/几何C改款车型,还有全新10万元以下的小型电动车。2)混动:吉利和领克品牌将搭载雷神动力,未来每年保持4-5款以上油电混合和插电混合车型上市,首款车型星越L混动DHTPro将于12月下旬开启预售。

美银证券:维持吉利汽车(00175)“买入”评级 目标价35港元

美银证券维持吉利汽车(00175)“买入”评级,主因星越和领克销量增长强劲;和极氪品牌下的产品发布渠道,提供更多的销售上升潜力。

该行提到,管理目标是2022年2月前开设大约60间极氪店,并实现设计年产能18万辆。吉利认为今年不需要从外部购买新能源汽车。展望未来,12月底将推出油电混动(HEV)版本的星越L,目标是推出每年都有4-5款HEV/插电式混合动力车(PHEV)车型。电池动力车(BEV)方面,2022年的增长主要由5款车型推动,包括极氪001,极氪旗下的另一款新车型,以及新一代小型电动汽车等。

高盛:青岛啤酒(00168)评级升至“买入” 华润啤酒(00291)获纳“确信买入”名单

高盛将青岛啤酒(00168)评级由“中性”上调至“买入”,但维持青岛啤酒(600600.SH)“中性”评级,并将华润啤酒(00291)列入“确信买入”名单,主因强劲的行业增长,高端细分市场,提高平均售价及预估利润率将持续扩大至2025年。该行预计,华润啤酒未来两年高端产品销量将增长逾2成,进一步提价将抵消2022年的成本压力,预测2022-23年EBIT同比增长29%/21%。

瑞信:维持长城汽车(02333)“跑赢大市”评级 目标价41港元

瑞信称,长城汽车(02333)11月销量12.25万辆,同比跌16%,跌幅大于中汽协公布行业跌大约11%,表现疲弱主要由于哈弗品牌销量跌32%。不过,在芯片供应改善下,集团11月销量环比增9%。上月马来西亚的确诊个案显著下降,芯片封装水平改善,因此意法半导体的芯片供应已恢复,并令博世的车身稳定系统(ESP)供应提升。

该行认为,集团11月的产品组合改善值得留意,在核心零件供应短缺下,集团优先考虑高价及高利润产品的供应。其中,WEY摩卡大型SUV、坦克300越野SUV及欧拉好猫轿车的月销量均创新高,分别为4776辆、10108辆及8855辆。另外,集团在广州车展开始预售坦克500SUV,11月新订单达27048辆,考虑到其售价较高,介于33.5万至39.5万元人民币,相信将成为推动集团销量及利润的主要动力。

国盛证券:维持微博-SW(09898)“增持”评级 目标价311港元

国盛证券预计,微博-SW(09898)2021-23年收入为22.3/25.3/28.3亿美元,non-GAAP净利约7/7.7/8.6亿美元。报告提到,微博此次回归港股具备多重意义:1)融资端,微博在港股二次上市有望获得更多资金,同时降低对美股市场的依赖程度;2)投资端,亚洲投资者能够更加便捷参与投资,全球投资者也能够接近全时段交易公司股票;3)微博作为领先的中国社交媒体平台,拥有庞大的用户群体以及社交广告的独特优势,将进一步丰富港股互联网细分赛道的市场活力。

报告中称,2020年下半年以来行业监管规范力度加强,微博调整产品和运营策略,打造健康生态,包括:1)加强饭圈治理,Q3饭圈专项共清理违规微博近5万条,清朗行动专项永久封禁违规账号1175个,未成年保护专项处臵违规账户18万余个。2)调整热搜规则,降低娱乐内容的占比、目前已经从去年30%-40%降至25%左右,提升热搜内容的多元化。3)完善个人信息保护,更新《微博个人信息保护政策》,围绕隐私政策、管理制度、产品设计方面进行全面改进。

国泰君安国际:予邮储银行(01658)“买入”评级 目标价区间6港元-9.87港元

国泰君安国际称,邮储银行(01658)短期有上涨空间,由于零售贷款占比较高以及提升短期、活期存款占比的战略下,央行全面降准将利好净息差企稳,盈利能力不断提升。

报告提到,公司持续推动资产结构优化,加大信贷尤其是零售贷款的投放力度。第三季度贷款增长1,790亿元,个人贷款单季度新增占比达到69.69%。存贷比、信贷资产占比、个人贷款占比分别为57.82%、52.13%、57.8%,较上年末分别提高2.63个、1.78个、0.88个百分点。

公司践行存款高质量发展理念,继续严控长期限高成本存款,提升短期、活期存款占比的目标初见成效,个人存款活期占比较上半年末提升0.18个百分点。资产负债结构优化带动资产收益率趋稳,负债付息率稳中趋降,前三季度净利息收益率2.37%,与上半年持平。

大摩:物管行业估值吸引 首选华润万象生活(01209)、旭辉永升服务(01995)等

大摩称,随着更多的房策放松措施,预期物管行业今年盈利增长60%,且行业估值吸引(相当于明年平均预测市盈率为13倍),预计可支持物管股反弹。

该行预期,物管行业的盈利增长于2023年会正常化,预计增长介于27%至48%。而行业有两类企业表现出母企发展商更高的安全性及稳定增长,且有更高的可见度,包括具有国企背景的企业和资产负债表稳健的民营企业,以及第三方或非住宅扩展能力强的企业。

物管行业中,大摩喜好拥有强大母企发展商并能作为整合者,及有强劲第三方扩展的企业,首选股包括华润万象生活(01209)、保利物业(06049)及旭辉永升服务(01995)。