智通财经APP获悉,中医服务医疗服务第一股固生堂(02273)已于近日完成招股,预计12月10日正式上市,美银美林、海通国际为其联席保荐人。

在众多线下中医门店生存艰难的情况下,固生堂逆势增长,取得亮眼的业绩表现,不失为连锁中医馆“佼佼者”。业绩高速增长的固生堂,引入博裕、UBS等多家知名基石投资者重仓。更为重要的是,世界主流医疗专项基金以及国内前十大投资基金过半投资并看好固生堂。在目前资本市场非常冷淡的环境下,超8倍超额认购,足见固生堂质地优良。

在智通财经APP看来,知名投资机构都会选择聚焦优质赛道的龙头公司,和好赛道好公司共同成长。博裕、UBS选择重仓固生堂的原因,也离不开这两点:一是中医医疗服务市场规模广阔,赛道前景高;二是固生堂具备龙头质地、低估值诱惑、增长确定性强等优势。

博裕、UBS重仓万亿中医医疗服务龙头固生堂

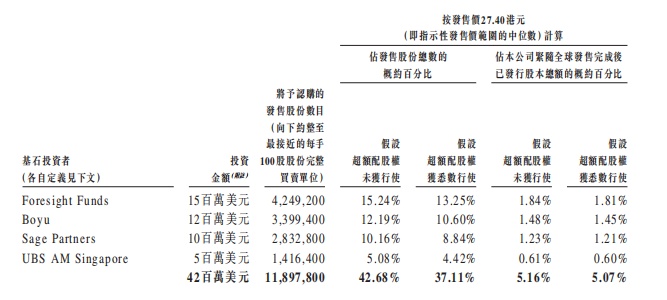

招股书显示,固生堂已签订基石投资协议。据此,基石投资者共认购总额为4200万美元或约3.56亿港元的有关数目的发售股份,约占发售股份的约42%。按发售价每股发售股份27.40港元(即发售价范围的中位数)计算,基石投资者将认购的股份总数为1189.78万股。

进一步而言,基石投资者包括Foresight Funds(睿远基金,由东方资产管理(香港)有限公司全权管理)、Boyu、Sage Partners(由锐智资本有限公司管理)、及UBS AM Singapore,该四家均为市场熟识并精于挑选优质股投资的知名投资机构。

按发售价每股发售股份27.40港元(即发售价范围的中位数)计算,睿远基金投资金额为1500万美元,认购的发售股份数目约为424.92万股;博裕投资金额约为1200万美元,认购的发售股份数目约为339.94万股;Sage Partners(由锐智资本有限公司管理)投资金额约为1000万美元,认购的发售股份数目约为283.28万股;UBS AM Singapore投资金额约为500万美元,认购的发售股份数目约为141.64万股。能获得这四家一流投资机构的青睐,尤其是博裕及UBS的重仓,固生堂的质地优秀与高成长性,进一步得到证实。

值得关注的是,固生堂不仅成为一流投资机构的心头好,还获得世界主流医疗专项基金以及国内前十大投资基金过半投资并看好固生堂,超8倍超额认购。

在智通财经APP看来,紧随知名投资机构者的步伐,我们或许可以解开固生堂多因子的“投资密码”——赛道好+质地优。

中医医疗服务景气上行,龙头充分受益

需求、供应、政策三重共振,中医医疗服务行业乘上时代浪潮。

伴随着人们生活水平和观念的更新,医疗保健产业出现爆发式增长,其中尤以“治己病”和“治未病”兼具,治疗与养生并重的中医药行业为甚。根据弗若斯特沙利文的资料,中国中医大健康产业的市场规模于2019年至2030年的复合年增长率为11.3%,预期于2030年达到人民币29730亿元,同期增速快于中国整体医疗健康行业。

万亿市场规模,需求的不断提升,促使集中医诊疗、理疗服务、康复中心、药房于一体的连锁中医馆,应运而生。

招股书显示,固生堂是中国一家中医医疗健康服务提供商,主要通过线下医疗机构及在线医疗健康平台,为客户提供全面的中医医疗健康服务及产品,以满足客户多样化的医疗健康管理需求。线上线下业务的连通让其业务迅猛扩张,并积累多元化及忠诚的客户群。截至2021年6月30日,公司的累计客户人数接近190万,累计客户就诊量于同日超过840万人次。

此外,政策利好信号的释放,加速中医医疗服务赛道的成长。2021年9月23日国务院办公厅发布《“十四五”全民医疗保障规划的通知》(国办发〔2021〕36号)指出:公立医院集采药品(不含中药饮片)金额比例从2020年的75%,应在2025年升至90%;“支持将符合条件的中医医疗服务项目按规定纳入医保支付范围”“医疗机构充分参与、体现技术劳务价值的医疗服务价格形成机制。”该政策明确将中药饮片排除在药品集采之外,保证饮片利润空间。

行业景气上行,固生堂受益于增长红利,营收规模大幅攀升。2018年至2020年,公司营收分别为7.26亿元(单位:人民币,下同)、8.96亿元、9.25亿元,复合年增长率为12.9%,2021年上半年取得收入5.98亿元,同比大幅增长78.1%。更重要的是,固生堂医保收入占比较低,医保依赖程度较小。2018年至2020年,通过医保结算所得收入占总收入分别为28.8%、27.9%、28.9%,均不足30%,使其盈利能力较为稳定。

另外,固生堂稳坐行业龙头,有整合市场的潜力。公司行业位居多个第一:医疗健康解决方案收入排名第一、线下医疗机构数目排名第一、线下医疗机构网络覆盖城市数目排名第一、4名国医大师排名第一、2020年累计客户就诊量排名第一、私营OMO中医医疗服务提供商中市场份额占比排名第一。

此背景下,中医医疗健康行业规模,未来仍将保持11%以上的年均高增速。在这一优质黄金赛道中,连锁经营模式极具扩张性和可复制性的固生堂,商业模式确定性高,成长潜力持续兑现,或有超行业水平的表现。

低估值高弹性,质地优良静待价值重估

除了赛道景气高之外,固生堂具备龙头质地、低估值诱惑、增长确定性强等优势。

正如飞轮效应所示,在转动轮子初期需要花费很大力气,但随着轮子不断转动起来,也将变得越来越快,越来越顺。固生堂已经找到了属于自己的“飞轮”,即线上线下业务的连通。

智通财经APP认为,固生堂利用互联网技术整合线下及线上中医资源为患者提供数字化及标准化的医疗服务,打破了传统中医诊断及治疗模式在时间及空间上的限制,从而让固生堂获得市场份额;而市场份额的扩大则意味着拥有更加优质的医师资源,铸就品牌中医馆的稀缺价值;更丰富的医生资源,又会吸引来源源不断的客户。上述的几个要素之间形成了闭环的“增强回路”,互相推动,彼此循环增强。

招股书显示,固生堂这次IPO募资约69.8%用于拓展公司的线上线下业务,加强线上线下业务融合。随着飞轮的转动,固生养的运营成本会被分摊,形成更低的成本结构,从而带来更高的利润弹性。凭借固生堂发展良好的声誉及品牌知名度,新收购的医疗机构于采购过程中拥有强大的议价能力,继续提高盈利能力。

关键的是,对比海吉亚、爱尔眼科、固生堂此次IPO已经给到投资者一个极具吸引力的估值,同时具备成熟商业模式+低估值的固生堂,估值提升是必然趋势。

综上所述,固生堂能够成为知名投资机构的心头好,正因为中医医疗行业规模迅速扩张,持续释放增长红利。而目前已经在赛道身处龙头地位,具备成熟商业模式的固生堂,在服务与规模进一步优化下,将获得更多市场份额,质地优良可以静待估值提升。