智通提示:

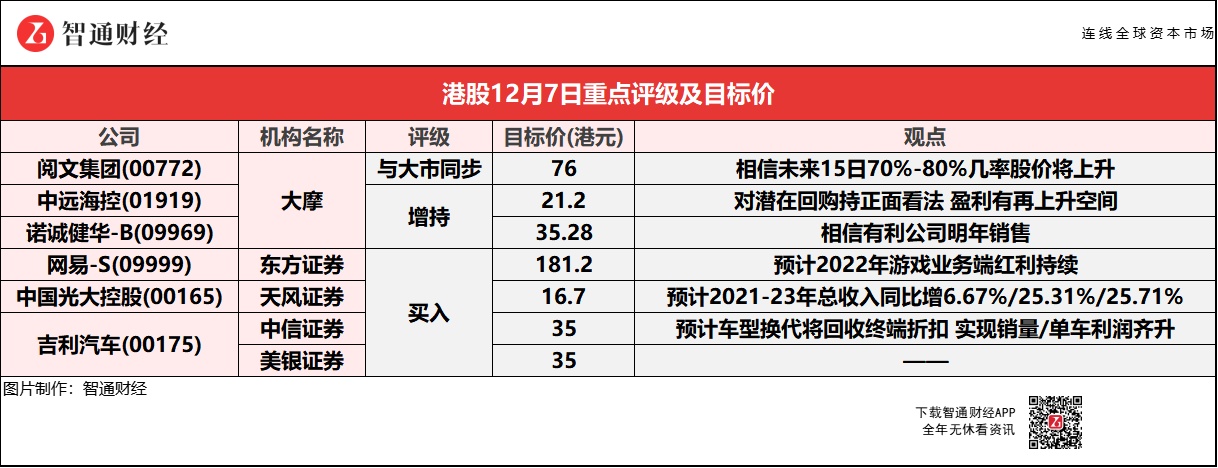

大摩相信,阅文集团(00772)未来15日有70%-80%机率股价将上升,《雪中悍刀行》将于12月15日上映,估计能缓解市场对今年盈利的担忧。

大摩称,对中远海控(01919)潜在回购持正面看法,并认为即将到来的合同续签会带来进一步的盈利上升空间。

东方证券预计,网易-S(09999)2021-23年归母净利润为144.09/178.01/192.45亿元,并认为2022年游戏业务端红利持续。

中信证券表示,吉利汽车(00175)车型换代将大幅回收终端折扣,实现销量和单车利润的齐升,带来盈利弹性。

大摩:予阅文集团(00772)“与大市同步”评级 目标价76港元

大摩相信阅文集团(00772)未来15日股价将上升,发生机率约70%-80%。报告提到,《雪中悍刀行》是新丽传媒(NCM)最重要的剧集之一,也是公司的自有IP(知识产权),该剧已被证实将于12月15日在央视和腾讯视频上映,估计能缓解市场对公司今年盈利的担忧。

大摩:予中远海控(01919)“增持”评级 目标价21.2港元

大摩对中远海控(01919)潜在回购持正面看法,盈利有再上升空间。该行表示,中远海控董事会审议通过建议回购A股及H股股份,总数分别将不超过A股及H股总数的10%,表明管理层对前景充满信心。仍然看好中远海控,预估运费高企维持时间将长过市场预期,并认为即将到来的合同续签会带来进一步的盈利上升空间。

大摩:予诺诚健华-B(09969)“增持”评级 目标价35.28港元

大摩称,诺诚健华-B(09969)股价在未来30天将会上升,发生概率约70%-80%。报告称,受到生科股投资情绪的影响,公司股价已有所调整,而其主要产品orelabrutinib成功谈判进入医保目录,相信有利公司明年销售。

东方证券:维持网易-S(09999)“买入”评级 目标价181.2港元

东方证券称,网易-S(09999)即将上线及出海多款备受期待的产品,预计2022年游戏业务端红利持续。公司Q3实现营业收入221.91亿元,同比增长18.93%,环比增长8.12%。主要由在线游戏服务业务强劲而稳健的增长所驱动。公司毛利率53.22%,同比上升0.24pp。公司Q3营业开支为80.36亿元,同比增加14.54%,环比上升8.14%。营业费用的大幅增加主要系人员成本和研发投入增加所致。公司Non-GAAP净利润为38.58亿元,同比增长5.14%。由于网易有道战略转型、网易云音乐IPO上市、成本端持续优化等因素,该行预测公司21-23年归母净利润分别为144.09亿元、178.01亿元及192.45亿元,每股收益分别为4.17元,5.15元及5.57元。

天风证券:首予中国光大控股(00165)“买入”评级 目标价16.7港元

天风证券称,考虑到市场普遍认为中国光大控股(00165)是一家金控公司,多元化业务下给予30%折扣,整体予22年281.51亿港元估值。预测2021-23年公司收入总额为59.71/74.82/94.06亿港元,同比增6.67%/25.31%/25.71%,归属于公司股东的盈利为26.14/33.36/42.86亿港元,同比增长15.47%/27.59%/28.5%。

采用分部估值法对光大控股进行估值分析。基金管理业务方面,采用P/AUM进行估值。选取海外头部另类资产管理机构黑石、凯雷和KKR作为可比公司,但考虑到公司与海外头部机构的差距,给予光大控股基金管理板块2022年4%×P/AUM,对应估值为64.48亿港元。自有资金投资及种子基金投资方面,采用P/B法进行估值。预计2022年扣除持股光大证券及光大银行后净资产为339.16亿港元。由于该板块业务受市场波动影响较大,短期可能带来公允价值下滑及减值计提,给予2022年0.5×P/B,对应估值为169.58亿港元。基石性投资业务方面,按2021年12月3日收盘价及汇率计算,光大控股持股光大证券、光大银行市值合计为240.13港元,给予30%折扣,对应市值为168.09亿港元。

吉利汽车(00175)获机构一致看好 目标价均为35港元

中信证券:维持吉利汽车(00175)“买入”评级 目标价35港元

中信证券维持吉利汽车(00175)2021-23年EPS预测0.8/1.1/1.4元,当前股价22.25港元,对应PE24.7/18.5/13.9倍。目前业绩压力最大的时间已经过去,展望21H2-22年,主力车型博越将迎来换代,且极氪、几何和混动产品将推向市场,新能源转型加速,予2022年15倍PE,同时(考虑到持股51%)按照3倍PS对极氪进行分部估值。吉利汽车发布“智能吉利2025”战略,全面展示了智能世界的中国吉利方案,涵盖品牌战略、盈利目标、研发投入、人才战略、动力总成、车端智能、智能制造、智能服务等各个方面,为其未来几年的发展指明方向,加速向智能出行公司转型,迈入新的发展阶段。

具体而言,2022年公司的看点主要在:1)拥有高效混动专用发动机及3档混动变速器的“雷神动力”混动系统量产装车,这套混动系统将兼具较强能效和动力,量产后有望让公司成为混动领域的领军企业之一。2)公司最重要的走量车型博越将在2022年换代,新博越或将基于CMA平台设计,预计车型换代将大幅回收终端折扣,实现销量和单车利润的齐升,带来盈利弹性。

美银证券:维持吉利汽车(00175)“买入”评级 目标价35港元

美银证券称,吉利汽车(00175)星越L(Xingyue L)、星瑞(Xingrui)和领克(Lynk&Co)的销量不断上升,及极氪(Zeekr)品牌下积极的产品发布渠道,提供了更多的销售增长空间。报告提到,11月总销量为13.6万部,但环比增长22%。今年首11个月总销量同比增0.3%至117万部,分别达到该行和公司全年销量目标的89%/76%,符合该行预期。