近年来,百济神州(688235.SH)凭借强劲的新药研发、独立的全球临床开发能力、高标准的质量管理体系、深耕国际市场的商业化积累以及逐渐成熟的国际合作等优势,已然成为当下国内最有潜力成为“新生代辉瑞”、“新生代诺华”的创新药企。随着其科创板上市进入关键节点,百济神州也受到业界和市场的双重期待。

从宏观角度来看,随着政策措施频繁出台,资源配置不断优化以及投资环境大幅改善,我国生物医药产业正步入全面发展的关键阶段。与此同时,在全球公共卫生事件持续蔓延的环境下,具备成熟的研产销一体化结构及稳健现金流的药企越来越受到关注。在多重因素叠加下,百济神州一直备受市场众多知名投资者的看好。

随着百济神州不断挖掘已上市创新药的最大化商业化价值,同时公司依靠进一步完善的一体化平台优势全面加速创新,不断扩大国际合作,提升国际竞争力,其成长确定性逐渐提高,中长期价值曲线也会随之不断攀升。

全方位商业化能力深化价值

生物医药投资的重要逻辑,在于研判公司对创新研发的投入力度、研发成果能否实现高效转化,以及对应的市场占有能力。作为一家已经进入商业化阶段的创新药企业,成熟的商业化能力是市场对百济估值判断的重要依据。

得益于一体化平台优势的驱动,百济神州重磅产品持续爆发出强劲的增长动能,而这也在公司Q3季度业绩上得到了验证。今年Q3季度,公司产品收入达1.925亿美元,同比增长111%,研发投入为3.519亿美元,基本与去年同期持平。截至报告期末,百济神州拥有现金、现金等价物、短期投资等39亿美元。

业绩持续攀升,其背后体现的是百济神州研发成果高效转化后的商业化能力。其中,公司自主研发的BTK抑制剂百悦泽,是我国首个在美获批的本土自主研发抗癌新药,自2019年首次在FDA获批以来,至今已在全球多个国家获批。近期,百泽安®获欧盟委员会(EC)批准,该批准适用于欧盟(EU)全部27个成员国,以及冰岛和挪威,这意味着百济神州的上市产品已覆盖全球40个国家,商业化又迈向了一个新的台阶。

而在慢性淋巴细胞白血病这一重要适应症中,两项极为关键的大型3期临床试验中取得积极成果,既印证了公司全球化路线的正确性,也让百悦泽全球销售放量进一步提速。今年第三季度公司财报显示,其全球销售额达到6580万美元,相较去年同期增长320%,而国内销售额相较去年同期增长达223%。

另一款自研的核心产品抗PD-1单抗百泽安则目前已在国内获批5项适应症,覆盖肝癌、肺癌等重要适应症领域,另有4项上市申请正在审评中。同时,其出海步伐正在加快,首个海外新药上市申请已得到FDA受理。

实际上,在医药领域,商业化成功的背后,其实是各大创新医药企业在全球化研发、海外注册、质量控制以及市场商业化等多方面的“体系化竞争”的胜利。

科创板招股书显示,截至今年11月,百济神州在全球各地共拥有研发人员超过2800名,占员工总数超过36%。研发团队正在超过40个国家和地区执行近100项临床试验,包括38项III期或潜在的注册性临床试验,总入组患者及健康受试者超过14000人,其中海外入组患者超过半数之多。

其中,百济神州的重要布局之一,在于公司提前打造和布局了一支庞大的临床开发队伍,截至11月,公司的全球临床开发团队已经超过2100人。大规模的内部团队带来了强有力的独立临床推进能力,使得公司基本实现了“去CRO化”,已经不再需要依赖第三方机构开展临床,从而也能在更大程度上提高临床试验的效率与速度,确保临床质量,并且降低成本,控制由于第三方机构带来的不确定性。

与此同时,在生产与质量管理体系方面,百济神州在生物制药生产领域拥有独特的生产工艺和生产技术,并建设了一套对标全球一流标准的质量管理体系,公司自主构建的先进生产力为临床及商业化阶段药物供应提供了有力保障。

目前,百济神州已在苏州和广州分别建立了先进的小分子及大分子生物药生产基地。其中,位于广州的生物药生产基地第一和第二工厂已经落成,而第三工厂竣工后,将拥有总产能6.4万升商业规模的生物制剂生产能力,未来,广州生物药生产基地产能还可进一步扩张。而苏州在既有的小分子生产基地基础上,新建的基地在落成后,有望将产能提升6倍,进一步提升生产规模。此外,根据公开信息,百济神州近期已完成美国生产基地和临床研发中心的用地收购,将在新泽西州霍普韦尔(Hopewell)的普林斯顿西部创新园区建设新的商业阶段生产和临床研发中心,从而进一步确保产能储备充沛和生产地域多样化。

投资者不难看到,通过全球化临床试验的持续推进,创新产品的成功商业化实践,以及全球性的生产供应保障,百济神州目前已在国际范围内搭建起了一套成熟的运营体系,这也为后续更多创新药的产出与国际化拓展打下坚实基础。

凭借强劲的全球化研发、注册与商业化能力,百济神州已得到国际医药同行的高度认可。以百泽安®为例,今年1月,百济神州与全球制药巨头诺华就替雷利珠单抗在多个国家的开发、生产与商业化达成合作与授权协议,首付款高达6.5亿美元,总交易金额达22亿美元,是迄今为止中国药物授权交易首付款的合作,此前一度打破业内交易总金额最高的记录。

与诺华的这项合作,一定程度上能够与百济神州在海外的商业化团队互补,也意味着新兴的Biotech正借助跨国药企的商业化“跳板”,拓展海外市场的新方向。基于此项合作,百济神州未来在海外销售分成高达20%-30%,能够进一步实现药物的全球市场价值。

今年9月13日,百泽安®的新药上市申请(BLA)被美国FDA受理,用于治疗既往经系统治疗后不可切除、复发性局部晚期或转移性食管鳞状细胞癌(ESCC)患者。这是百泽安®在中国境外的首项药政申报,此前在国内已有五项适应症获批。

值得一提的是,此次受理的上市申请由百济神州和诺华联合申报,是基于一项百泽安®用于既往经治的晚期或转移性食管鳞状细胞癌患者的全球III期临床试验RATIONALE 302的积极结果,及百泽安®在广泛临床试验中的安全性数据。

根据今年ASCO年会公布的临床结果,百泽安®其拥有独特的差异化产品设计,相较于化疗,可有效延长多种实体瘤和恶性血液瘤患者的生存期且安全性更具优势。

不难看到,除了国际化的BD能力,成熟的产品开发进度以及极佳的安全性和有效性数据,亦成为推动百济实现“走出去”的重要根基。公司多年沉淀和积累的国际商业化优势,将会在百泽安®未来海外顺利商业化后进一步得以验证。并且可以预见,公司后续产品在全球实现商业化后,无疑会带给市场更大的想象空间,进一步提升公司在国际创新生物药市场的地位。

在研创新管线,全面推进价值曲线持续攀升

百济神州商业化能力的不断提升,离不开创新研发管线的持续“供血”。公司从患者的临床实际需求出发,不断探寻国际前沿生物技术,基于丰富的新药管线储备及差异化布局,进而实现全面加速创新。

从百济神州持续深入的研发投入支持下,其新药管线储备丰富,且始终坚持产品的全球化开发。据统计,公司在ClinicalTrials上登记了超过110条临床试验,以上既包括自身临床后期阶段产品的全球开发,也包括早期产品的临床探索以及广泛合作引进的产品管线。

百济的管线研发特点在于:积极布局新靶点、新技术,实现创新研发的不断迭代。目前公司通过自主研发和授权合作,已建立了一套丰富且覆盖多靶点的创新产品组合。

在已商业化产品方面,百济在PD-1单抗、BTK抑制剂和PARP抑制剂产品领域正逐渐实现国内全面上市和国际商业化,并在市场上占据先发优势;

在重点研发和即将商业化管线方面,以新型免疫检查点抑制剂和小分子新药为代表的产品研发和商业化进展顺利,TIGIT单抗仅次于罗氏走在全球最前列,TIM-3、PD-L1、OX40、Bcl-2等靶点新药均在临床开发当中;

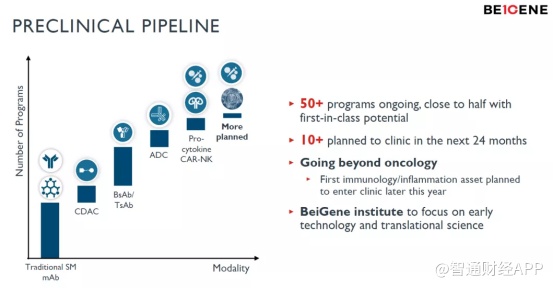

而在临床前开发方面,百济在双抗/多抗、ADC、PROTAC、CAR-NK、mRNA疗法等都已有相应的技术布局,目前,百济有超过50个临床前项目在进行中,其中过半具有First-in-class潜力。并且在今后两年内,超过10个项目将有望陆续进入临床阶段。

并且,近年来百济神州的研发布局也正从肿瘤向更多领域拓展。例如,11月22日,百济神州宣布其在研强效酪氨酸激酶2(TYK2)抑制剂BGB-23339已完成1期临床试验的首例患者给药。作为一款高度选择性的别构TYK2抑制剂,BGB-23339在临床前研究中显示出对促炎细胞因子的有效抑制,有望用于治疗银屑病和炎症性肠病等疾病。值得一提的是,这是百济神州首个内部开发的炎症和免疫疾病候选疗法。

不难看出,百济神州在横向研究方面对多项国际热点的靶点进行了全覆盖及前沿探索。实际上,公司在纵向深入研究方面同样不容忽视,除上文提到的全球研发外,其还体现在分子设计差异化和管线互补等方面。

其靶点差异化设计特点在于以临床优效性为核心。以百泽安为例,其核心设计思路是通过Fc改造去除了ADCP效应,避免了巨噬细胞对T细胞的杀伤效应。对于霍奇金淋巴瘤,其产品治疗的完全缓解率达到61.4%,为其他所有PD-1抗体的2倍左右。

而管线互补则主要体现在百济对于联合治疗的研究上。以TIGIT单抗Ociperlimab(BGB-A1217)为例,作为百济创新研发管线中的重要品种,Ociperlimab目前是国内唯一进入III期临床阶段的TIGIT单抗产品,在全球范围内的开发进度也处于第一梯队。

智通财经APP了解到,TIGIT通路被业界认为可与PD-1协作,能够最大程度抑制效应肿瘤浸润免疫细胞,并增强对抗PD-1疗法的抵抗力,让更多患者在抗PD-1疗法中获益。而百济神州自主研发的Ociperlimab特点则在于具有完整的Fc功能,且在临床前研究中表现出较罗氏同靶点单抗Tiragolumab强约4倍的亲和力,因而拥有更显著的国际市场竞争力。

从研发进展来看,今年以来,百济针对Ociperlimab启动了2项III期临床的入组以及多项II期临床试验,主要覆盖了非小细胞肺癌、小细胞肺癌、宫颈癌、食管癌和肝癌等多个适应症。此外百济还启动了以Keytruda为对照的联用替雷利珠单抗的国际多中心III期临床试验。

从以上全面创新管线研发可以看到,百济神州正紧贴全球最前沿的治疗方向,选取最具临床价值的领域开展研究。而凭借强大的创新产品和技术的收入转化能力,还有着较强的收入增长确定性,资本市场对于百济神州的正向反馈也日益积极。

智通财经APP观察到,今年9月以来,受泽布替尼在海外多个市场取得批准,以及PD-1单抗递交BLA获FDA受理等积极因素影响,百济神州在港美股市场同时实现大涨。其中在9月17日,港股百济神州高开高走,截至收盘涨幅超20%,市值超过3300亿港元,创下历史新高。

截至上周收盘,百济神州港股股价为每股213.2港元,自上市以来股价累计增幅达到97.4%;美股股价达到美元314.1美元,自上市以来股价累计增幅达到12.1倍。百济神州在港美股的出色表现,也让市场对其今后在科创板的发展充满期待。

作为继港交所之后新兴的生物医药蓝海,科创板开板2年多以来,凭借显著的产业聚集效应、更优质的公司质地以及更有利的估值水平,正不断吸引越来越多的生物医药企业在科创板上市。根据上交所科创板官网统计数据显示,2019年至今,科创板上市的生物医药科技公司已达80余家。

而对于百济神州而言,作为一个已经过多个市场验证的、优质的标的,百济神州在科创板上市具有标志性意义,进一步彰显了科创板包容性制度设计对红筹企业、科创巨头的吸引力,同时也为更多未盈利的创新药企业畅通了回归通道,显示出科创板生物医药板块日益增强的集聚效应。

对于投资者而言,百济神州凭借强劲的一体化竞争优势,充满想象空间的创新研发布局以及丰厚的现金流支撑,其估值增长定将迈向新台阶,为投资者带来不同的投资选择以及更好的投资回报。