继9月以来违约事件频现后,中资美元地产债迎来信用危机,对于房地产行业而言又将是一次大考。

这一背景下,地产美元债发行规模也出现锐减。根据安信证券研报,截至11月4日,共有地产美元债135只发行,发行金额413.7亿美元,同比下降27.6%,净融资-98.9亿美元,显著低于去年同期的300.8亿美元。

在长达几个月的地产债阴霾之下,也有部分房企进行美元债回购,在展现出其资金实力的同时,也提振了市场信心。朗诗地产(00106)便是其中之一。

回购8794万美元债逻辑何在?

12月6日,据朗诗地产发布公告显示,公司近期于公开市场回购于2022年6月到期票据约1150万美元,公司控股股东、执行董事兼董事局主席田明则于公开市场回购了2022年10月到期票据约400万美元。

而据智通财经APP了解到,此次已是公司自今年十月以来对外公布的第二次回购。此前,朗诗地产还曾于10月20日发布债券回购公告,于公开市场回购本金总额约7200万美元绿色优先票据。

在朗诗地产发行的4亿美元债中,朗诗地产与董事局主席田明已共计回购中资美元债8794万美元,回购金额约占总发行的22%,将酌情决定是否对已回购的票据进行注销。

目前为止,公司全部对外余额为3.12亿美元,其中于2022年6月到期的票据剩余本金约为1.47亿美元,于2022年10月到期的票据剩余本金约为1.65亿美元。

对于房企赎回美元债,多家券商均认为,发行人通常出于节省融资成本或提振市场信心而开展债券回购。在此背景下,房企以较低成本对美元债进行回购,在降低债务违约风险的同时,也有助于提振市场信心。

而在房企基于自身资质和市场收益走势进行债券回购的背后,则也体现了管理层对于公司发展、资金及财务健康状况所具备的信心。

在智通财经APP看来,朗诗地产及其董事局主席田明选择在此时对公司美元债进行大量回购,支撑其信心的逻辑或有以下几点:

首先在资源储备上,朗诗地产于2021年上半年末的中国总口径可售货值达809亿元,其中一线、新一线及二线占比分别为3%、57%和12%。

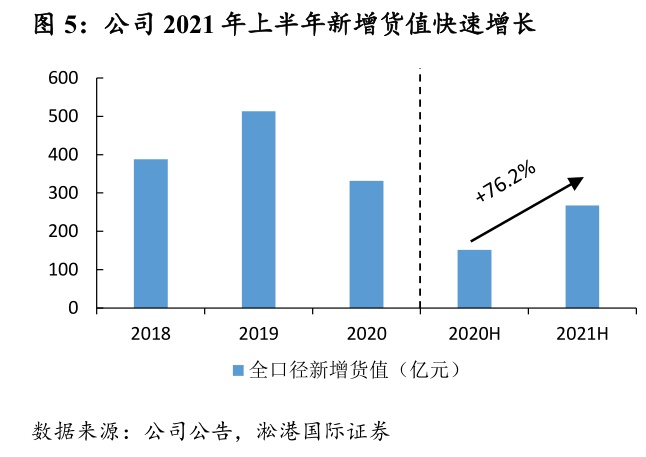

其中,公司于上半年总口径新增货值达267.3亿元,同比增长76.2%,平均权益比约52%。而于中国板块新增的货值中,约有59%位于长三角,7%位于大湾区,16%位于中西部,18%位于环渤海;整体来看,公司在拿地节奏上保持了稳健增长态势,并且主要聚焦于核心城市,对业绩增长形成支撑保障。

从公司今年中期的业绩表现来看,收入实现同比24%增长至人民币35.4亿元,毛利同比提升58%至8.0亿元;核心净利润同比增长30%至1.3亿元;表内及表外权益下综合毛利率同比提升3.3个百分点至22.5%,整体实现了稳健增长。

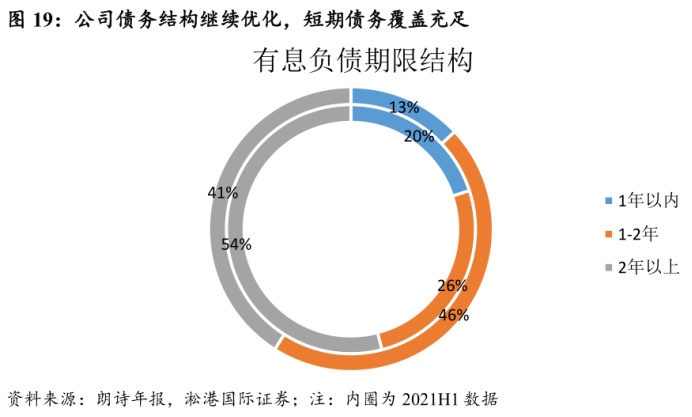

另外值得一提的则是财务方面,截至今年上半年,公司有息负债为70.74亿元,净负债率约52.8%,继续保持在业内较低水平;现金短债比约为2.7倍,在手现金对短期债务覆盖充足;加权平均融资成本较2020年下降0.6个百分点至7.0%;2年以上借款占比也进一步增长至54%,债务结构进一步优化。公司整体杠杆水平保持低位。

绿色低碳、轻资产化——穿越行业周期的基本盘

众所周知,朗诗于2004年便开始了对于绿色建筑的布局,2014年更进一步提出了“产品差异化、资产轻型化、收益多样化”的三化转型战略。凭借多年坚守和深耕,“绿色低碳建筑”、“轻资产化运营”已成为朗诗地产最鲜明的关键词,如今也成为了支撑其业务发展,穿越周期的最稳固基本盘。

通过在绿色地产方向上持续探索升级,绿色建筑目前已筑构了朗诗产品差异化的核心竞争力。据智通财经APP了解到,公司于2020年推出全新健康住宅差异化产品“自由方舟”。

截至目前,朗诗绿色项目数量占开发项目的比重约为70%,其中52个项目获得绿建三星级认证。其中,朗诗的绿色建筑整体已实现80%以上的建筑节能率,在上海、苏州、杭州、无锡、绍兴、南京等9个城市中,首个绿色三星建筑均由朗诗建造。

截至2021年6月30日,“自由方舟”已驻到6个城市及推出共计3732套房屋。而值得一提的是,出于公司沉淀的品牌价值及产品的差异化优势,朗诗地产自由方舟住宅产品较周边竞品也形成了每平方米3000-6000元的单方溢价。

出色的产品力使得公司能够较好迎合不断变化的市场需求,同时也使其轻资产化的运营模式及美国地产业务等多样化业务得以顺利展开,由此形成的多元化收入结构也使其显示出更为强劲的抗风险能力。

其中,由小股操盘、委托代建、融资代建等开发模式组成的资产轻型化商业模式,往往具备资产较轻、盈利能力强及周期性相对较弱的特点。该模式有效降低了朗诗地产对于财务杠杆的依赖,助力公司盈利能力提升,并对公司受行业周期的影响起到弱化作用,因此也受到评级机构的看好。

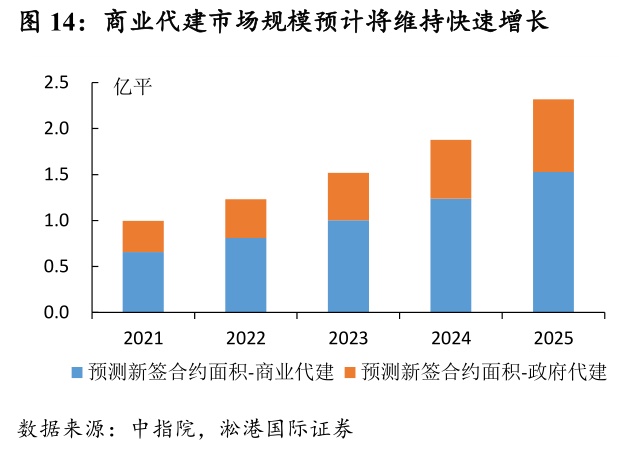

据智通财经APP了解到,2021年上半年,朗诗地产实现代建服务收入4.05亿元,同比增长17.1%;新增可售货值及可售面积分别从2019年上半年约12.3亿元及6.2万平,快速增长到今年上半年约128.6亿元及64.9万平,三年复合增长率均超过220%。截至2021年中,公司代建收入占中国地产业务收入占比已由去年同期的29%升至46%,毛利率达57%。

经过多年探索,朗诗地产目前在小股操盘、委托代建、融资代建领域已在业内占据领先地位。展望该赛道未来空间,据中指院报告预计,房地产代建行业总收入于2019年至2025年的复合年增长率达23.2%,2025年将增长至317亿元。这一过程中,朗诗作为代建管理服务的先手,自然也将获得代建市场发展的先机。

对此,信用评级机构标普(S&P)在其今年11月发布的针对朗诗绿色地产的评级报告中表示,朗诗不断增长的轻资产模式和美国业务将改善收入多样性。公司在绿色建筑的专业知识及产品差异化使其能够收取项目管理服务费用,相信该独特的轻资产模式将构筑其竞争优势,评级展望维持稳定。

回顾本轮地产行业面临的特殊严冬,华创证券认为,行业出清的时间不会太长,预计行业信用基本面于2022-2023年有望获得修复。严冬之中,对房企此前的安全边际将是非常大的考验。

此外,申万宏源则表示,近期高层联合发声做好金融风险防控,央行接连强调“两维护”,表明政府有意维稳房地产行业,资金端已逐步出现宽松迹象,行业调控政策正常化修复开启。考虑到目前行业加速出清后的格局优化,维持房地产板块“看好”评级。

对于行业而言,本轮地产美元债信用危机无疑又将形成一次加速出清。此时,公司稳健的土储和业绩增长,良好的财务基本面,以及已臻成熟的资产轻型化商业模式,无疑是支撑其在严冬之际提前一年大笔回购美元债的核心逻辑。当前公司美元债的本金余额为3.12亿美元,到期日分别为2022年6月和10月。相比其他同业公司的债券而言,公司该两笔美元债于二级市场的表现相当稳健,侧面凸显了债权人及资本市场对其稳健经营的信心。