观点小结

2021年全年的关键词是复苏,原油价格中枢整体上移,再通胀交易逻辑下,从额外减产的提振,到出行旺季的乐观预期,以及冬季全球一次能源齐涨的共振,都使得原油走出了比较顺畅的单边上涨行情,布油最高突破86美金,基本回到了18年的油价峰值。而期间主要的扰动因素,来自于宏观货币政策的扰动、地缘政治博弈和反反复复的疫情。

展望2022年,震荡中找寻机会可能会是行情的关键,主线逻辑的不断切换可能是常态。

宏观来看,taper已至,加息还会远吗?货币政策预期边际收紧已成为市场共识,商品的金融属性支撑减弱。

供应定性脆弱。碳中和背景下,上游投资不足导致的一系列问题已经有所体现:1. 页岩油难有快速增长的能力,关注钻机数回升速率以及小型页岩油商带来的边际增量;2. 面临突发风险事件的后续恢复能力不足,如寒潮、飓风;3. 小国增产心有余而力不足。也因此,欧佩克仍能掌控定价权。风险来自于伊朗,另外关注非欧产油国的项目投产情况。

需求相对韧性。2022年需求预期增速仍超过300万桶/天,一方面受到GDP保持高增长的提振,一方面得益于航煤的持续恢复。而同样地,净零情景下传统能源向新能源的转型已经蓄势待发,但仍需要时间兑现,至少从22年来看,新能源的替代不会是实际影响需求的主要因素。风险仍来自于疫情,变异毒株层出不穷,重新交易疫苗逻辑还是有确定性后重回复苏逻辑,关键关注致死率/重症率以及疫苗的有效性。

在供需双增、大概率开始累库的格局下,把握阶段行情的矛盾重点是关键。变异毒株的不确定性导致定价逻辑会在需求定价和欧佩克成本定价间来回切换;周期逻辑也在基本面和可能发生的供需错配格局中来回摇摆。短周期看平衡表和结构,以及宏观风险的事件性冲击;长周期看供需错配。

整体来看,22年震荡中油价中枢较21年或有下移,整体走势前高后低,关注预期差和事件性驱动的交易机会。

回归常态化库存结构

行情回顾

数据来源:天风期货研究所

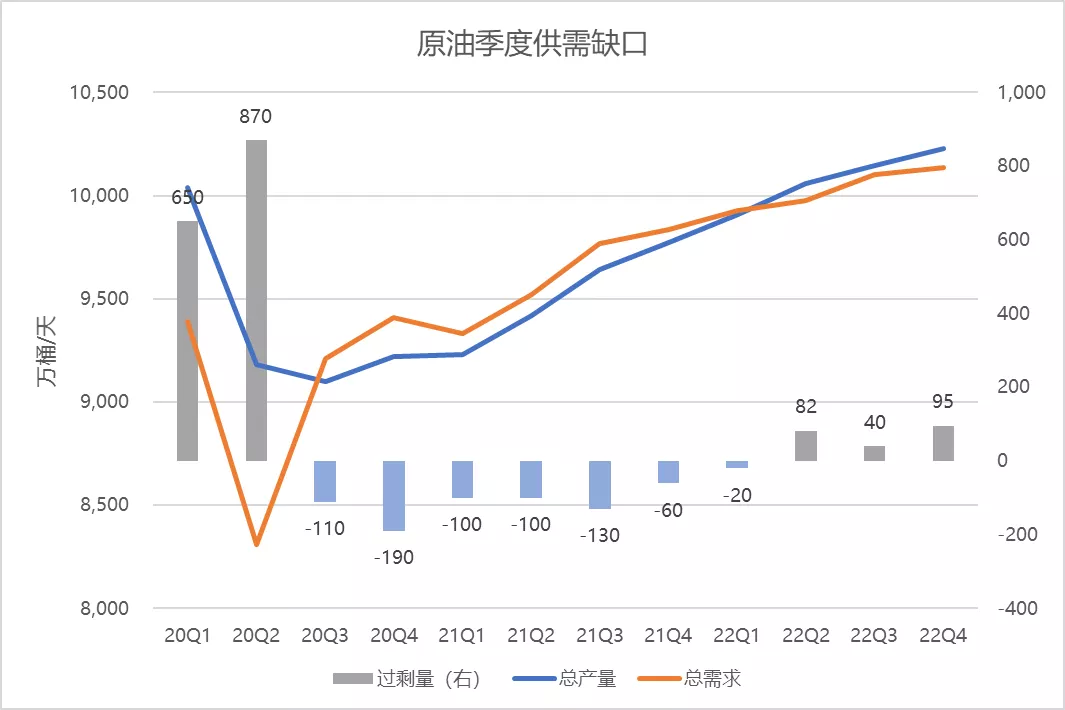

大格局或开始累库

供需双增的情况下,按照当前的产量决策,大概率开始累库。

若类比Delta的情况,Omicron将导致需求后置,22Q1的需求环比增量可能使得市场继续小幅去库。

数据来源:天风期货研究所

3季度的消费旺季已被证实

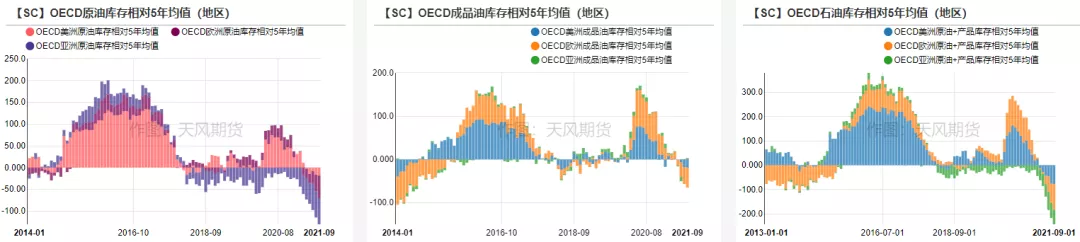

原油和油品全口径去库。截至9月,OECD美洲、欧洲、亚洲的原油库存较五年均值分别低1854、5186、6002万桶;成品油库存较五年均值分别低1862、4654万桶,亚洲方面受疫情的反复,高出均值3000万桶。

进入到4季度,油气替代效应的提振再一次延续了整体的去库进程,相比于3季度的消费旺季,供需缺口略有收窄。

数据来源:天风期货研究所

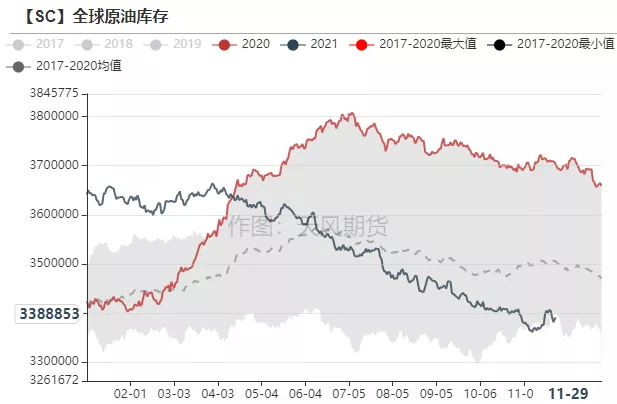

低库存下补库需求逐步兑现

全球原油库存自5月底开始加速去库,半年内库存由36亿桶降至34亿桶以下,平均去库速度达到120万桶/天。

目前库存水平已经处于五年间的历史极低,补库需求可能是未来一到两个季度内的主线。

数据来源:天风期货研究所

经济继续高增长,货币政策边际收紧

经济保持正增长,原油端需求不会弱

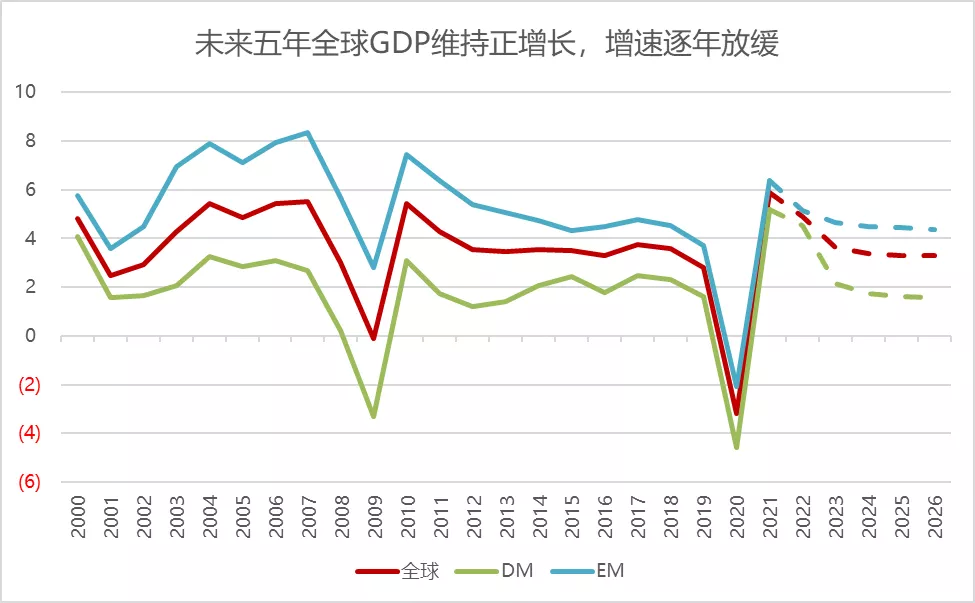

IMF预计2022年全球GDP增长预期为4.89%,其中发达经济体增速为4.54%,新兴市场增速为5.15%。

从未来五年的角度来看,全球GDP始终保持正增长;变化在于:增速逐年放缓,并且DM和EM间的差距逐年拉大,23年以后,DM增速降至2%以下,而EM维持在4%以上。

随着人口数量的不断增长,人均GDP的增长需求同样也是长期角度下原油需求的主要驱动。

数据来源:IMF,天风期货研究所

22年货币政策边际收紧,加息预期将会持续扰动

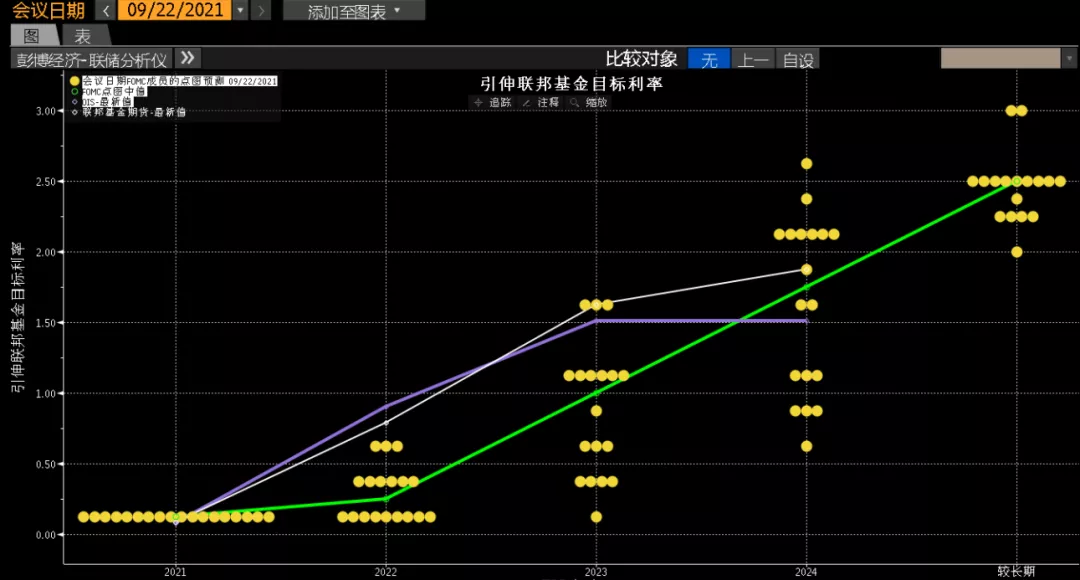

美国从21年12月开始正式缩减购债规模,taper落定,市场关注美联储何时开始加息。

从9月FOMC会议的点阵图来看,市场的加息预期仍在22年年中之后。尽管疫情的反复持续冲击着经济复苏的路径,但高通胀的压力下,22年年内货币政策边际收紧是共识,商品的金融属性支撑减弱。

数据来源:彭博,天风期货研究所

上游投资不足,供应增长仍显脆弱

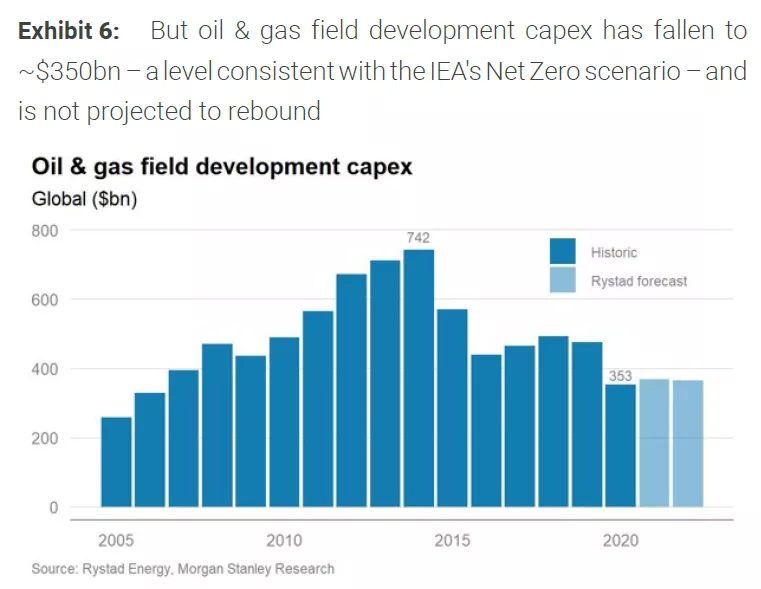

碳中和背景下油气投资的锐减

长周期角度来看,上游开发的投资是呈周期性的。

自2014年对油田的投资达到约7420亿美元的峰值后,至今的七年来capex的投入一路下降,2019年这一数字为4750亿美元,2020年受到疫情的影响,进一步下降至3530亿美元。而从预测值来看,2021年和2022年,上游的投资也并未出现显著的修复,仅出现小幅的增长至3600亿美元左右。

数据来源:Morgan Stanley,天风期货研究所

根据IEA的推算,到2050年的净零背景下,即使到2030年石油需求下降29%,在接下来的十年里,每年对上游的投资仍需要达到3650亿美元。而从21年和22年的CAPEX预测值来看,是没有达到这一目标值的,也就是说,上游投资不足对供应端的影响是长期且持续的。

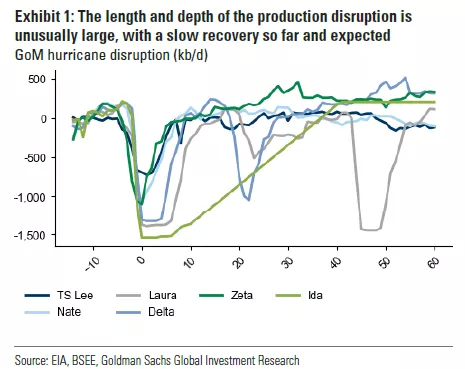

这个长周期的影响实际上已经在了后疫情时代中有所体现(美湾飓风后的恢复;产油国的各类不可抗力),因此对供应的评估,可以给到偏脆弱的定性。

数据来源:高盛,天风期货研究所

OPEC+ – 增产计划维持,成本定价仍有效

Omicron并没有中断欧佩克月增40的计划,但欧佩克仍然保留随时监控市场并及时响应的能力。

从今年欧佩克的增产表现情况来看,大国的谨慎释放和小国的心有余而力不足保证了市场供应增量的有序。

页岩难有亮眼表现下,欧佩克成本定价仍有效。

数据来源:天风期货研究所

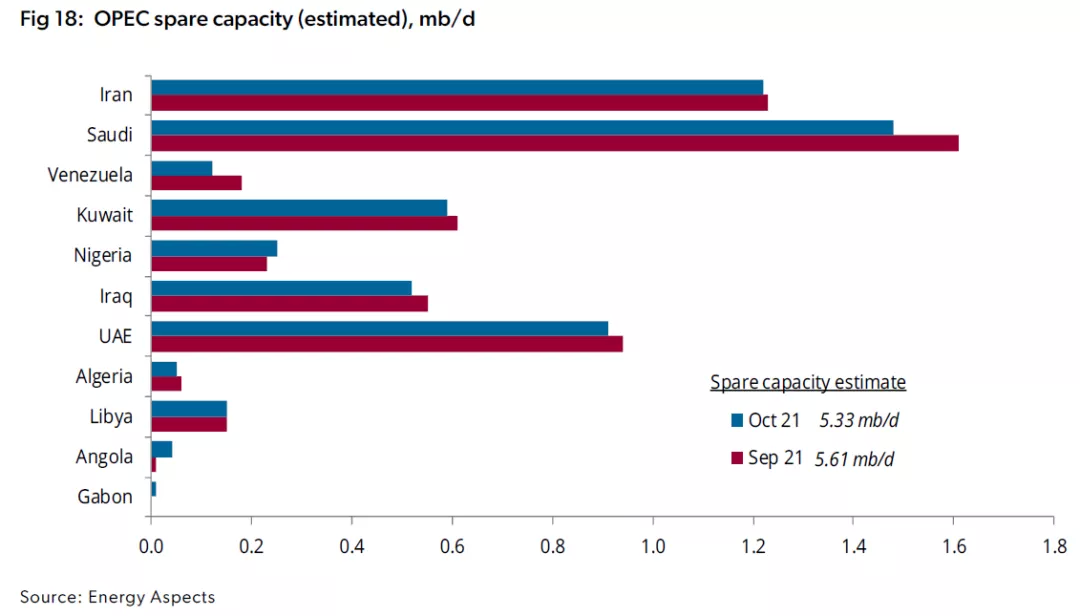

OPEC+ – 剩余产能较为充足

欧佩克的剩余产能分配主要集中在沙特(150)、阿联酋(90)、科威特(60)、和伊拉克(50)这几个国家中,受制裁的伊朗和委内瑞拉分别还有130和不到20的闲置产能,能释放的有效产能大约在420万桶/天。

数据来源:天风期货研究所

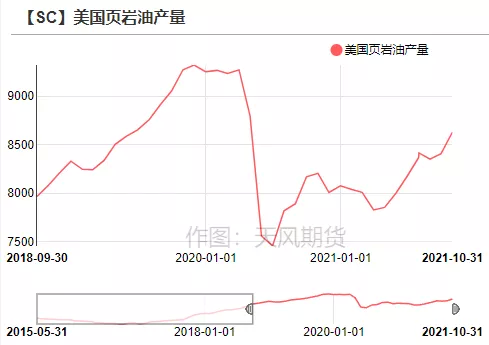

页岩油 – 4季度的增量被证伪,明年的预期可能要降低

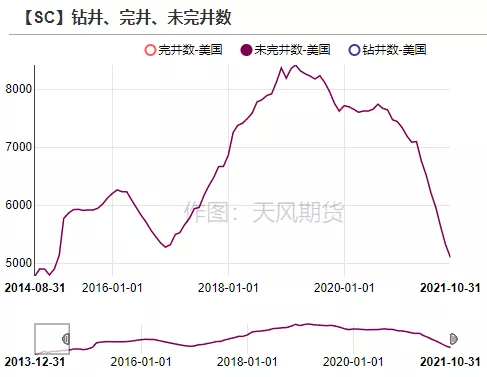

此前市场对Q4页岩油产量的预期增量约在50-60万桶/天,主要是由于Q3受到飓风的影响,整体产量回落,基数较低。而进入十月以来美国原油产量一直处于走平的趋势,并没有较大幅度的增长,截至11月底,产量仍未突破飓风前的高点1150万桶/天。

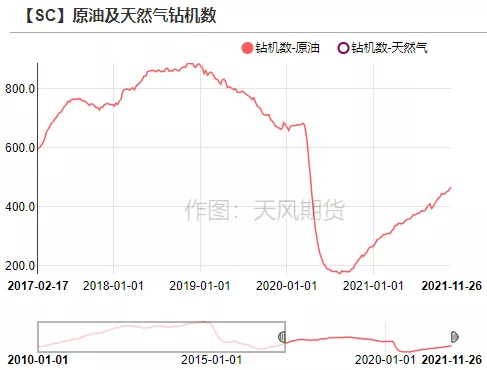

钻机数增至467台,较疫情前仍有30%未回归,月增量不足20台,增速未有明显加快;主要的产量由DUC井贡献,截至10月,DUC井存量跌至5104口,创下16年以来新低,月均消耗近300口。

数据来源:天风期货研究所

页岩油 – 4季度的增量被证伪,明年的预期可能要降低

DUC井无法成为新增产量的持续性供给来源,大规模的产量增长仍需紧盯钻机数的回升,而钻机数的增长则主要关注CAPEX的投入。目前来看,未来两年的CAPEX并没有显著的增长,页岩油的产量更有可能呈现温和上涨的趋势。

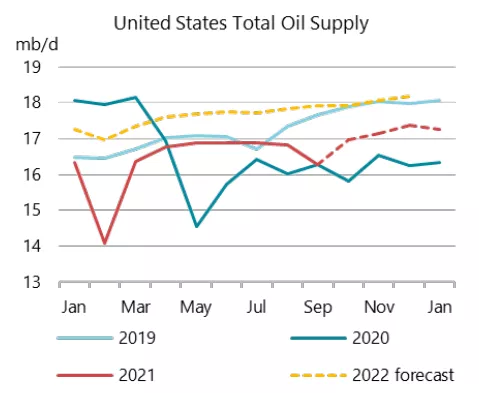

机构预测2022年美国原油产量将升至约1200万桶/天,较2021年均值增长约80万桶/天。

需要关注单井产量和钻机效率等技术指标是否有显著提升。

数据来源:EIA,天风期货研究所

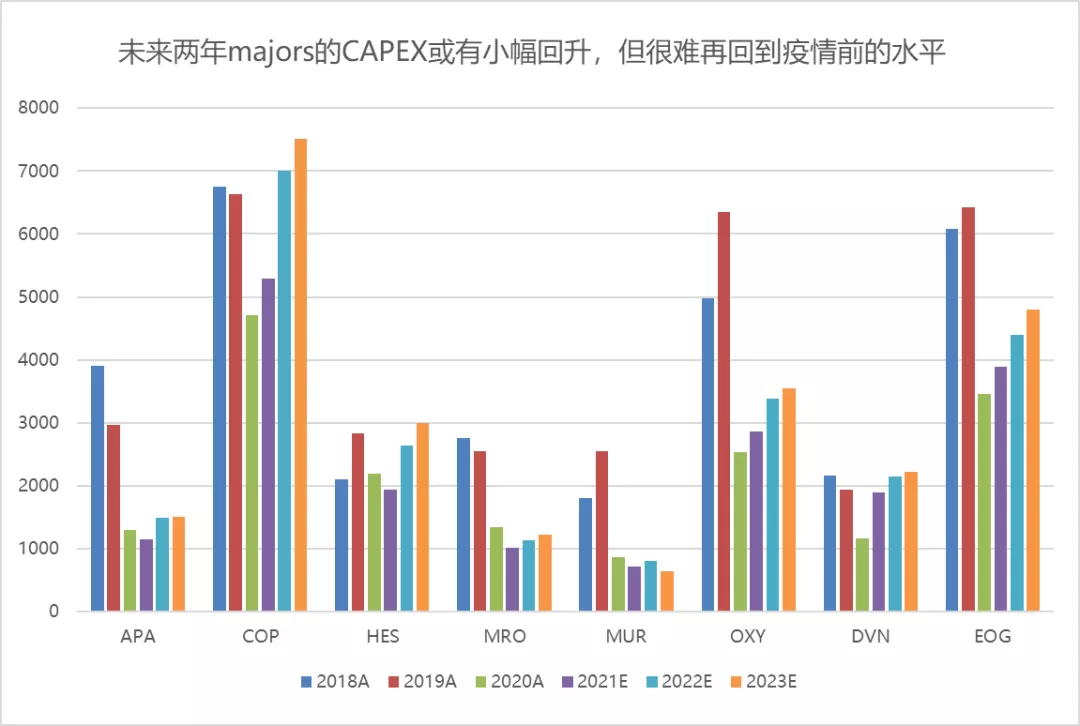

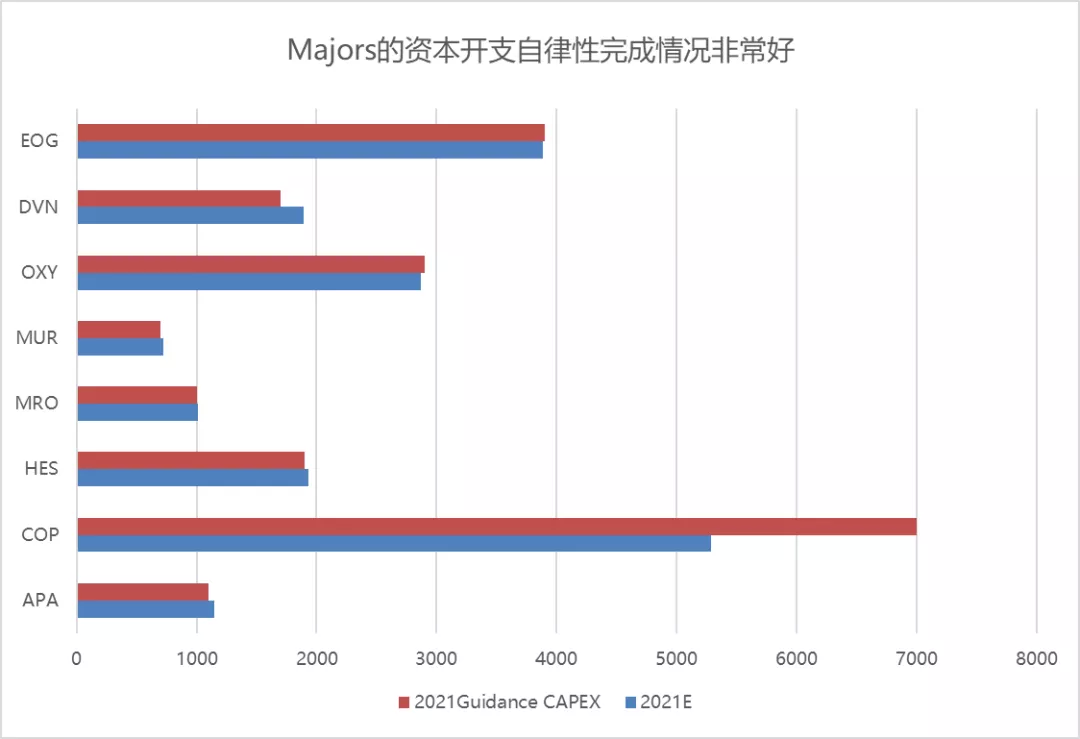

页岩油 – 资本市场已经做出选择

从EOG等8家majors的表现来看,后疫情时代严格恪守行业资本支出的自律性,谨慎投入。

未来两年的情况,除了COP和DVN的预期CAPEX将超过2019年的水平外,大多majors的资本开支仍较疫情前水平有40%-60%不等的差距。中性来看,未来页岩油行业整体的CAPEX很难再回到疫情前的水平了。

数据来源:天风期货研究所

页岩油 – 碳中和在加速大型页岩油商的转型之路

碳中和背景下,资本市场已经做出了选择。

大型页岩油商一般是综合能源公司,原油(包括凝析油)和天然气业务一般占到公司主营业务的六成以上,也就是说,基本都以一次能源为主。

而在碳中和背景下,big oil正在逐步向big energy转型,比如Shell、Total等在2025年前的基准目标,是要将甲烷的排放强度控制在0.2%以下,而以一次能源业务为主的企业,最为常用或便捷的方式之一便是出售原有的传统能源资产。

数据来源:天风期货研究所

大型能源公司都在加速出售页岩油的资产。今年以来,仅二叠纪盆地就有约77项资产出售,价值约120-150亿美元;Delaware盆地的资产出售更为频繁一些。

这些售出的资产,一部分是majors之间的资产重组计划,一部分主要流向了private operator。

数据来源:天风期货研究所

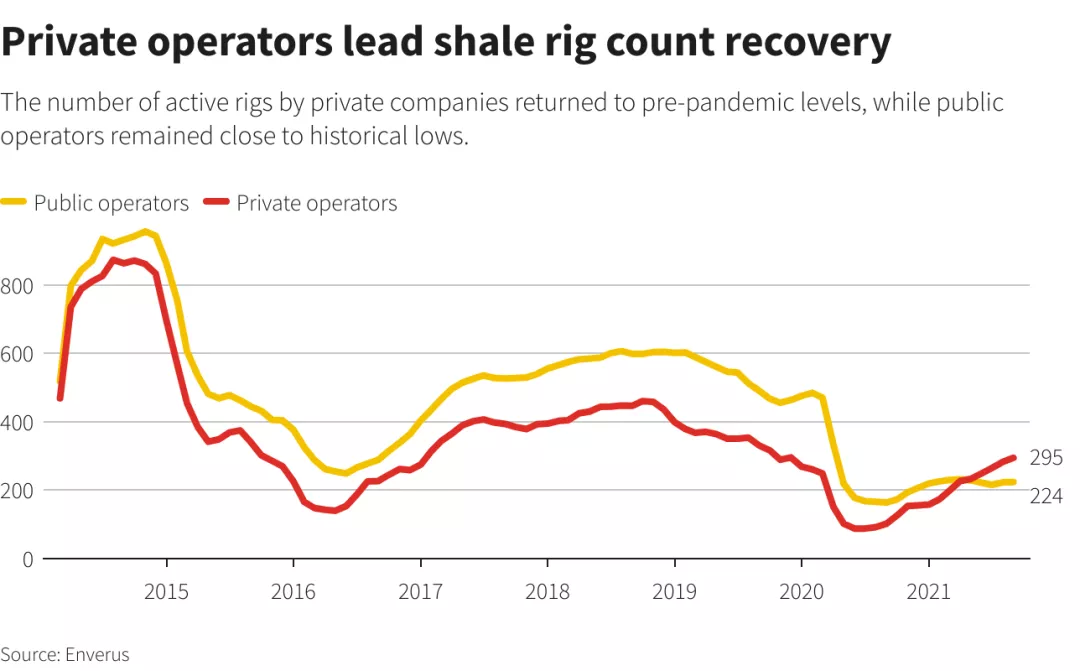

页岩油 – private operator会成为重要的边际变量吗

Private operator接过成熟的资产后,相当于前期的勘探成本、部分审批成本等都已经包含在了打包价里面,相对来说是一块成熟的、可以直接进行生产活动的区块。

而未上市的小型页岩油商不受碳中和任务的限制,生产活动受油价指引明显,后疫情时代的新增钻机数主要来自于小型页岩油商,目前,其钻机数已经逼近300,比majors多出超70台。

2020年,美国private operator贡献了约25%的产量,接近200万桶/日;考虑到今年突飞猛进的钻机数以及不断扩张的区块,今年其占比可能会有较为明显的上升。

数据来源:路透,天风期货研究所

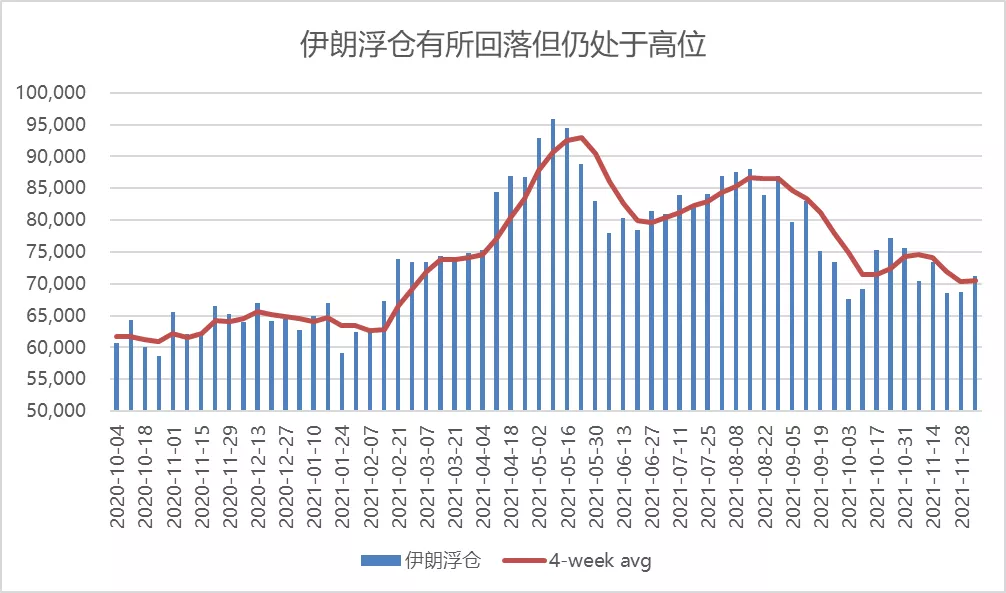

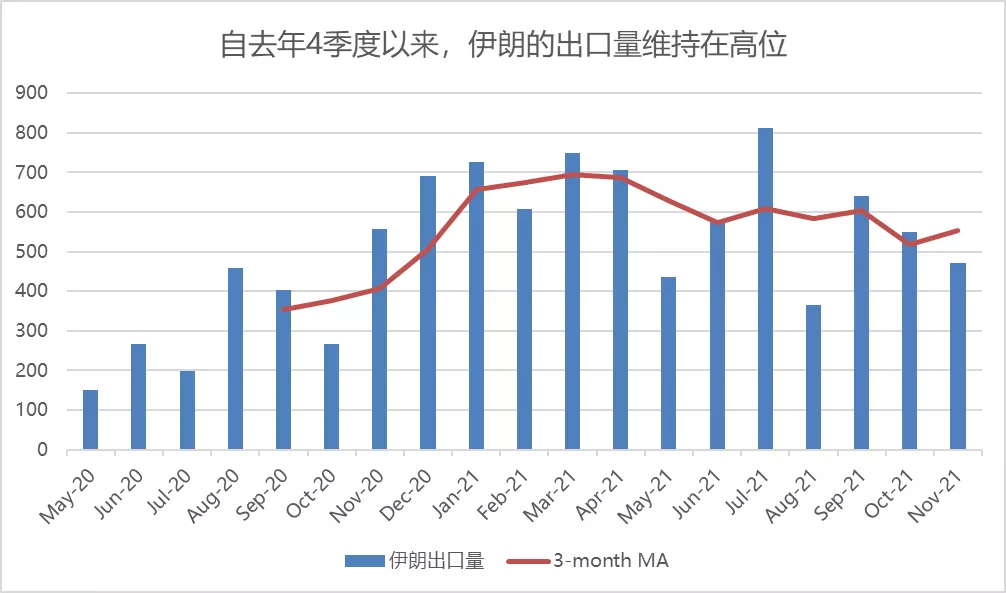

伊朗 – 漫漫谈判无止境

第七轮的谈判仍没有明确的进展,市场对伊朗回归的预期至少在22年Q2或H2以后,持续关注美伊谈判的进展。

目前伊朗的浮仓仍然超过7000万桶,出口量自去年4季度以来都维持在50万桶以上。

数据来源:天风期货研究所

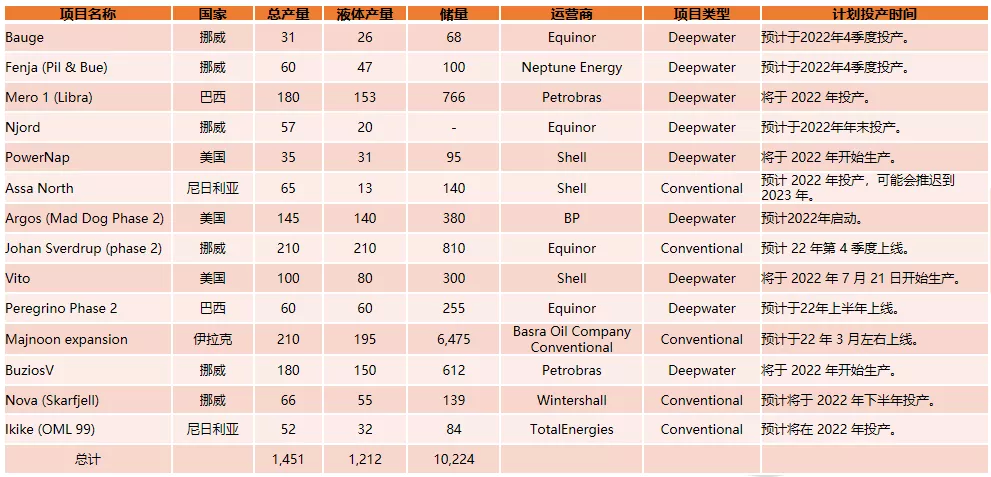

非OPEC产油国关注投产进度

来自挪威和巴西的深水项目是明年投产的主力军,需要关注投产进度是否存在预期差。

数据来源:天风期货研究所

新能源替代尚未到来,需求维持韧性

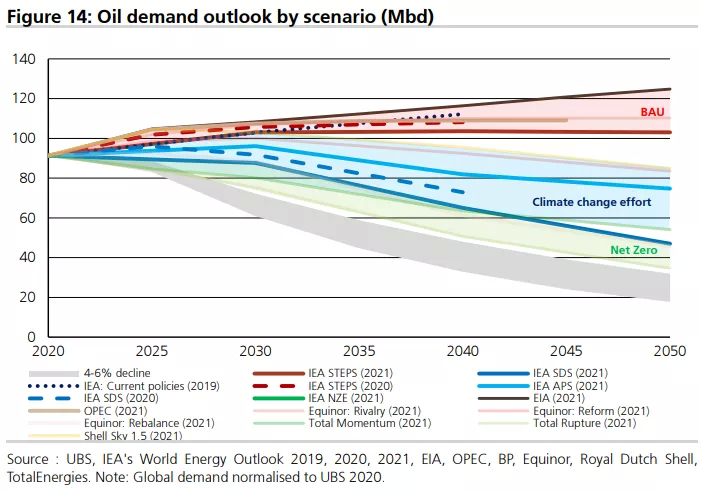

净零情境下新能源的替代影响还需要时间兑现

基准情形(BAU)下,没有碳排放约束,全球的原油需求受到经济持续增长的提振,长期的原油需求仍在1亿桶/天左右;

在净零情形下,各国的净零排放标准将使得到2025年左右,全球原油需求将降至6000-7500万桶/天,五年的时间里降幅达到25%-40%。而从曲线来看,最激进的情况下22年也没有出现显著的降幅,替代影响仍需时间兑现。

数据来源:UBS,天风期货研究所

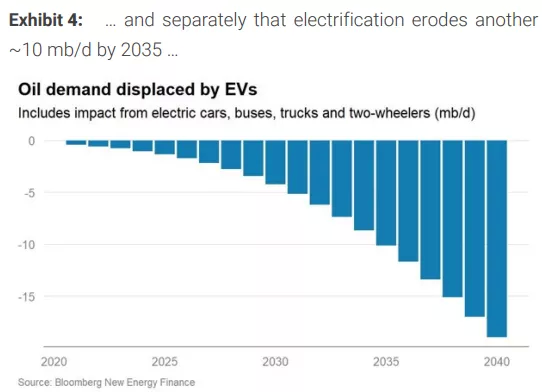

净零情境下原油需求的替代主要来源于交通电气化,也就是新能源车对传统能源车的替代。

中性估计下,根据BNEF的数据,到2030年,所有交通范畴的替代(包括汽车、公交车、卡车等)将使得石油需求减少470万桶/天,到2040年这一损失量将增加到1940万桶/天。

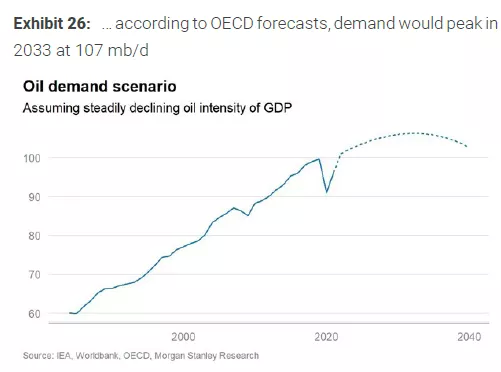

而考虑GDP的增长冲抵,全球原油需求的见顶时间将后置,预计全球需求将在2028年达到峰值,而后开始衰减。

数据来源:Morgan Stanley,天风期货研究所

疫情终会平息,打乱的是需求恢复的节奏

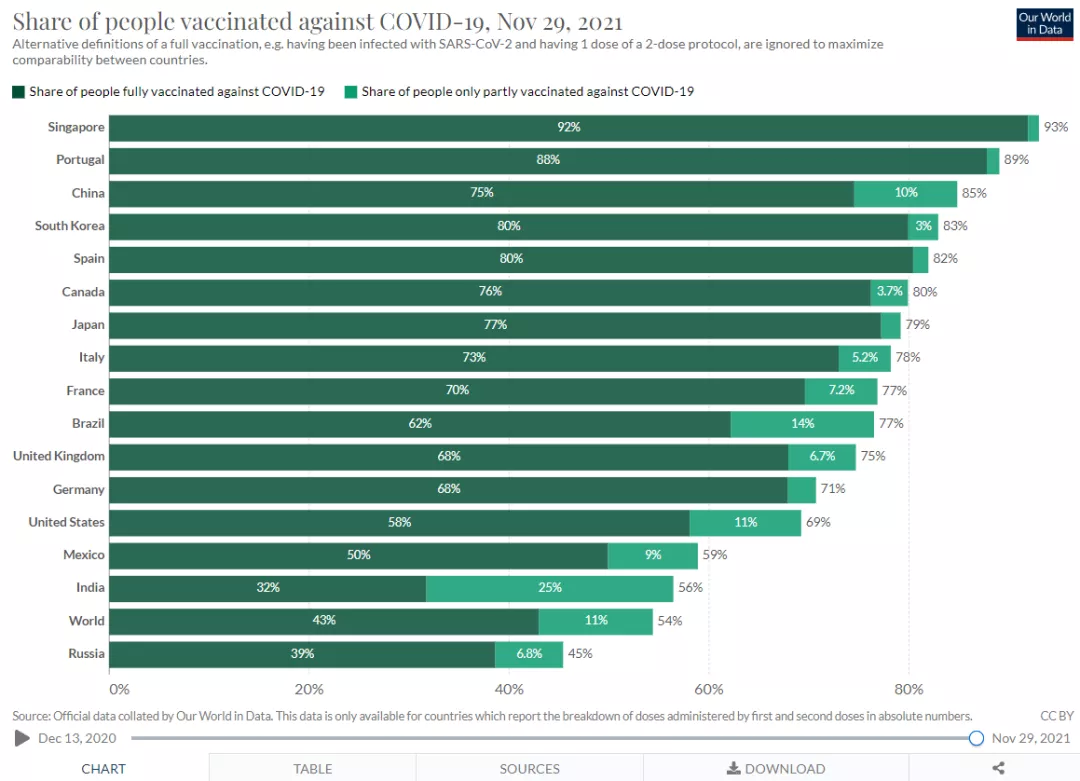

Omicron变异毒株的事件性冲击打破了后疫情时代对待疫情常态化的思路,完全改变了市场基本面的逻辑。

面对层出不穷的变异毒株,在疫苗有效性未受到威胁时,各国的反应相对冷静,延续放开政策为主,需求受损影响较小;而像Omicron的突然出现,市场处于未知的情况下担忧历史重演,悲观情绪急剧放大,需求修复的主逻辑被改写。

如果当前的疫苗有效性被证伪,那么疫苗的重新研发-投产-接种的流程周期至少是季度以上,需求再次经历损失到再修复的过程,市场重新交易疫苗逻辑;而仍有效的情况下,市场回归冷静后,需求将重回复苏节奏。

数据来源:Our World Data,天风期货研究所

22年需求仍保持高速增长

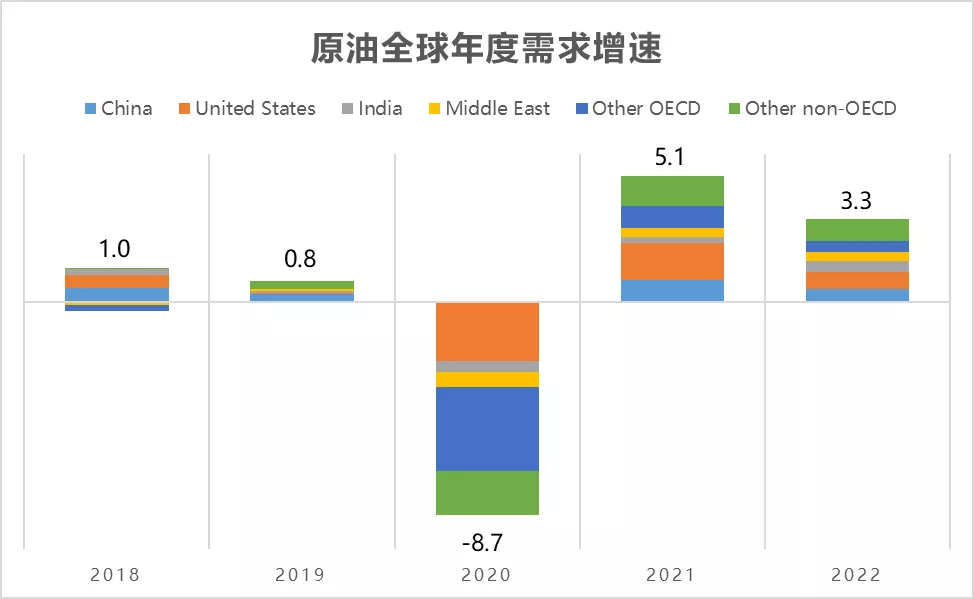

2022年需求增速在330万桶/天,增速在3-4%。

主要的增量仍然来自于非OECD地区(+220万桶/天),这可以与EM市场的经济增速高于DM地区相对应。

其他主要消费国:中国+50,美国+70,印度+40,OECD+120。

数据来源:EIA,天风期货研究所

22年&23年周期兑现投产大年,进料需求不会弱

疫情期间,受到封锁措施工期滞后,以及需求暴跌等因素,许多新炼厂的投产一拖再拖,一些落后的老旧炼厂顺势淘汰,2021年全球炼能减少了9万桶/天,其中欧洲关停了约50万桶/天的小炼厂。

到22&23年,来自亚太以及中东的投产相继兑现,分别增113万桶/天和271万桶/天,炼厂进料需求有一定的支撑。

数据来源:EA,天风期货研究所

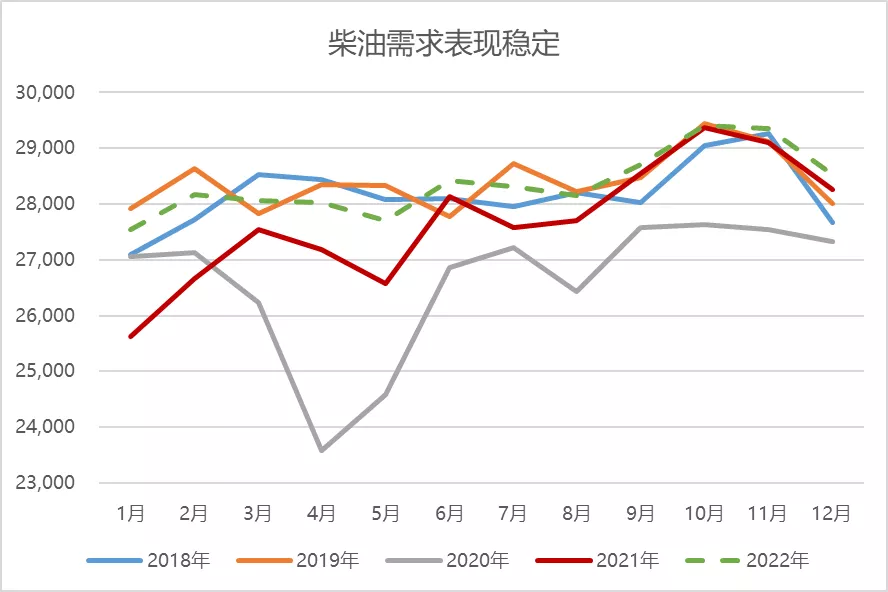

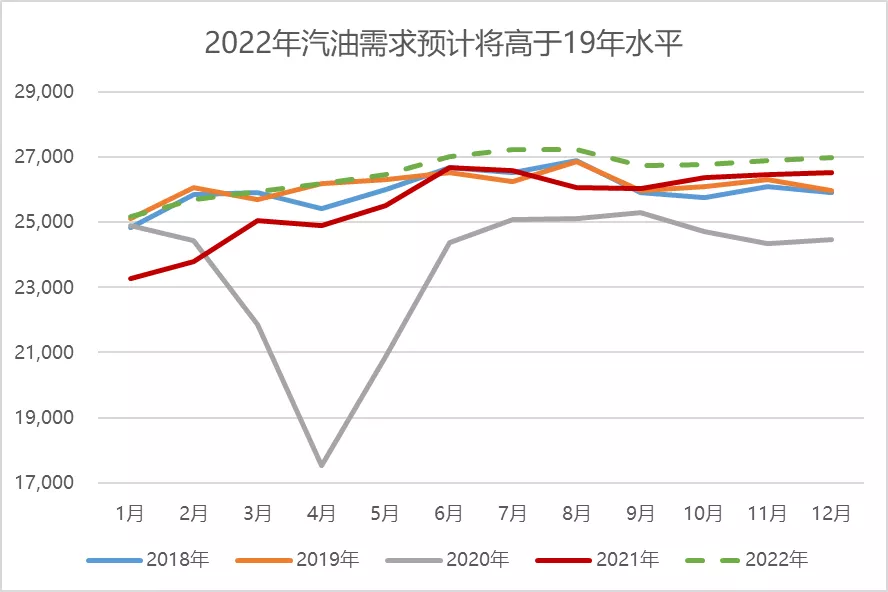

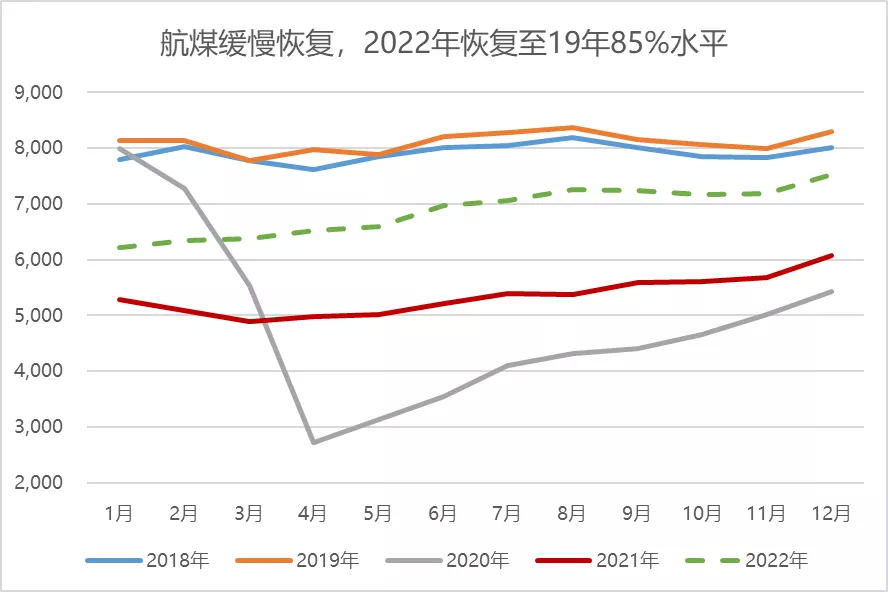

油品中汽柴强势,航煤表现脆弱

成品油来看,汽油和柴油22年维持强势,汽油需求预计会超过19年水平;柴油从今年三季度开始启动,快速修复至疫情前水平,并在22年呈现季节性走势。

在乐观预期下,预计22年航煤需求将回到疫情前的85%,完全回归至少要到23年。而航煤在后疫情的修复路径是最为脆弱的,变异毒株的反复、国家入境政策的修改都会不断后置航煤的需求回归。

数据来源:EA,天风期货研究所

航煤的乐观预期受疫情影响不断被证伪

数据来源:天风期货研究所

需求的边际变量还是要关注航煤的修复

航煤作为油品的最后一棒,仍需要持续关注其航班需求以及利润的修复情况。

中国放松国际航班政策会是比较明显的利好。

数据来源:天风期货研究所

震荡行情下把握阶段性矛盾是关键

2022年原油的主线逻辑可能会反复切换

供需双增的情况下,需求端相对来说增量更为稳定一些,而供应端变数更多:欧佩克的产量决策,页岩油增长的证实/证伪,以及在投资不足的大环境下稳定供应的脆弱性。

变异毒株的不确定性导致定价逻辑会在需求定价和欧佩克成本定价间来回切换;周期逻辑也在基本面和可能发生的供需错配格局中来回摇摆。把握不同阶段的矛盾重点是关键。

短周期看平衡表和结构,以及宏观风险的事件性冲击

平衡表定季度去库/累库基调,月差结构判断近端/远端油价强弱,月差和库存关系理解库存周期关系。

各国货币政策的收紧,加息预期的扰动;地缘政治博弈(伊核谈判、美国与沙特的关系);变异毒株的反复。

数据来源:天风期货研究所

长周期看供需错配

碳中和长期的影响,上游投资锐减,下游需求的替代还未完全到来,周期的错配可能导致远端的长期价格中枢上移。

市场需要评估碳中和对供需双方的影响,目前来看,市场暂未形成一致性预期,因而短期内形成预期差交易的主线逻辑较为困难。而从长周期的角度来看,需要关注的矛盾点在于:1. 传统油气CAPEX实际投入情况;2. 新能源车渗透率的实际增长情况。

数据来源:Morgan Stanley,天风期货研究所

成本角度的估值

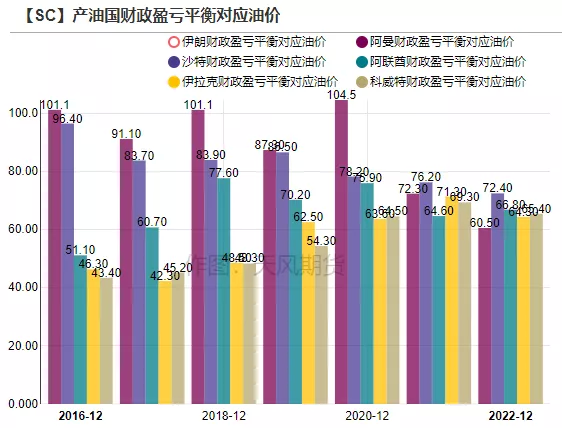

从欧佩克的财政盈亏成本来看,沙特目前的平衡价位大约对应在油价70左右的区间,除伊朗外的其他几个主要产油国的平衡价位也控制在60-70美金的油价。

欧佩克掌握定价权之际,其挺价意愿表现明显,油价长时间处于平衡价以下时,欧佩克的反应可能比市场更快。

数据来源:天风期货研究所

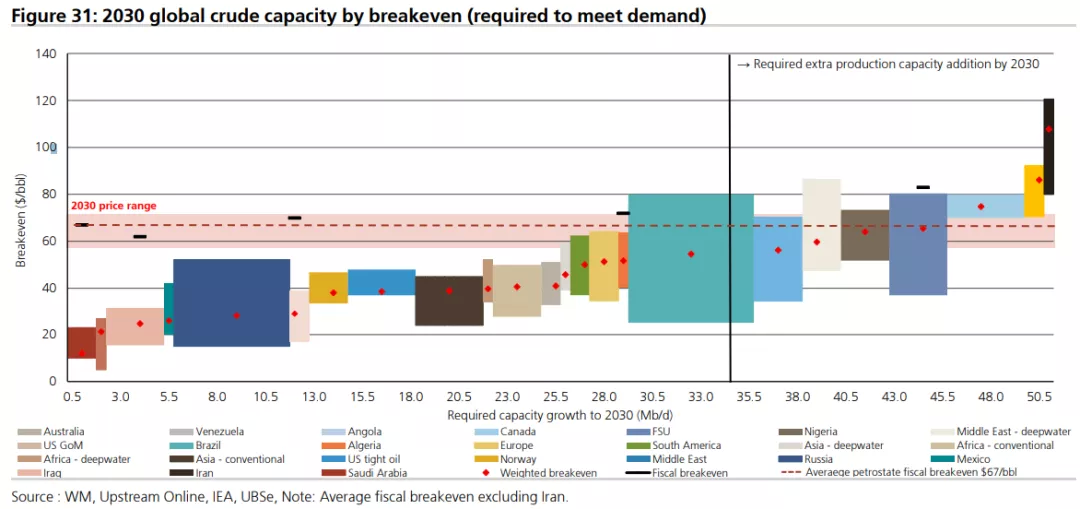

从未来将要新投产的项目的成本和breakeven的角度来看,目前到2030年仍需维持需求而必要投产的一些上游项目的成本中枢基本都在70-75美金/桶,长期假设下远端油价中枢需要抬升至75美金以上。

数据来源:UBS,天风期货研究所

本文选编自 微信公众号“天风期货研究所”,智通财经编辑:马火敏。