增持,增持,再增持!面对沽空机构的强烈指责,面对市场多方的质疑,面对资金的疯狂逃离,中滔环保(01363)控股股东通过不断增持,来表明自己坚定的立场。

它以实际行动向我们展示,面对质疑,束手待毙是没有出路的,而不停的重申态度,好像也没什么卵用。

2017年6月6日,中滔环保继续发布董事主席徐湛滔增持的公告,至此,其持有公司股权比例已经高达54.66%。但是,市场似乎并不买账,公司的股价依然没有任何起色。

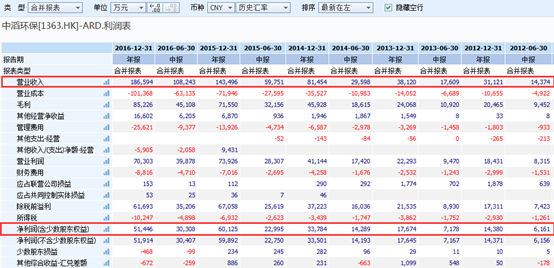

面对沽空,漂亮的业绩是最有力的回击方式。然而,中滔环保遭遇沽空之后发布的2016年全年业绩,不光未能回击沽空,反而狠狠地打了自己的脸。

年报业绩不仅让人大失所望,还透露了一些让人不寒而栗的信息。也许就是这些原因,公司股价仍在下落,迟迟等不来转机。

沽空时暴跌,发业绩又暴跌,要闹哪样?

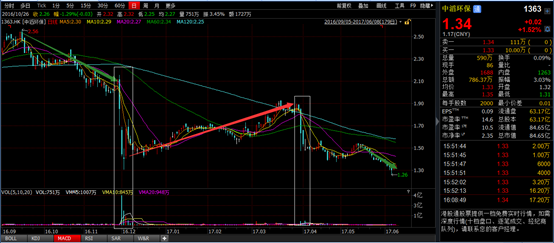

自2016年9月19日起,中滔环保的股价一路阴跌。与此同时,公司控股股东兼董事会主席徐湛滔开始了漫漫增持路,在二级市场总能看到他大手笔增持公司股票的身影。

然而,增持并没有发挥效用,股价继续跌跌不休,并在11月23日爆发。当天,格劳克斯发布了中滔环保的沽空报告,直指公司“七大罪状”。

报告主题思想是中滔严重歪曲财报业绩,同时管理层言行都不可信,公司股价只值0.38港元,意味着有82%的下跌空间。紧接着公司的股价就开始暴跌,下跌近13个点后,中滔选择了停牌。

智通财经在当时第一时间联系了中滔环保,得到了“早就预计到会有沽空机构来做手脚”的回答。虽然这一回答当时遭遇调侃,但结合之前股价的连续阴跌和股东的频繁增持来看,公司很可能是有所准备的。

在经历了一段“你错了”“我没错”“你就是错了”“我就是没错”的传统撕逼后,公司于12月1日复牌,当日跌幅达22%,成交量达4亿多股。

又是几日的股价大波动之后,市场似乎达成了再看一轮业绩的共识,股价在波动中慢慢回升。然而,好景不长,公司净利润下滑15%的全年业绩在2017年3月31日公布后,股价再次经历3个交易日22%的暴跌,直接跌回被沽空时的价位。

随后的5月11日,一篇名为《中滔环保(1363.HK)沉没已久的股价何时回归?》的文章出现在市场上,文中作者称公司股价或被低估,之后公司股价又开始不断地阴跌。

对于刚经历被沽空和年度业绩打脸的中滔来说,近17倍的估值,和低估似乎有段距离。况且,引发暴跌的2016年年报,暴露出的疑点,也并非只有业绩下滑那么简单。

利润下滑是小事,异常变动应留心

实际上,中滔环保2016年的全年业绩是远低于市场预期的。因为在被沽空之前,公司2016年上半年营业收入同比增长81%多,净利润增长32%;同时,因为环保业务较稳定的特性,中滔自可查到财务数据的2012年开始,公司下半年的营收和净利润都远高于上半年。

恰恰是被沽空后,公司2016年下半年的营收一反常态地比上年少了,净利润的跌幅更显夸张。因此,公司这份成绩单拿出来的时候,市场是非常不满意的,许多投资者更是直接将此异常变化,联系到此前沽空报告中说的业绩夸大。

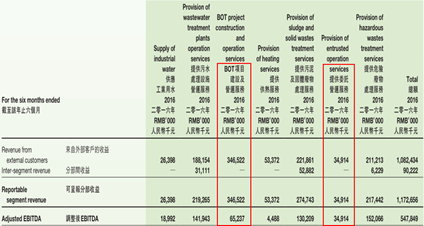

智通财经继续翻看中滔环保2016年年报,分析营收和净利润异常变化的原因。首先是有两块业务的全年收入低于半年收入,对比公司2016年半年报和年报可以发现,项目建设半年营收是3.465亿元人民币(下同),而全年营收只有3.336亿元;同样的提供委托运营服务半年营收有近3500万元,全年营收只有860万元。

智通财经在看完2013年以来的所有年报后发现,这种特殊情况也是仅在沽空后的2016下半年才有的。

净利润方面,行政费用增长80%,整体毛利率下降等原因,导致了净利润下滑十分明显,如果再刨去同比增长7000万元至1.2亿元的增值税退税款,公司的净利润下滑更加严重。

2016年全年分部收入

2016年半年分部收入

结语

截至2017年6月8日收盘,公司股价为1.34港元/股,对应的市盈率仍近15倍,市净率为2.35,这样的估值水平在行业内已算不上低估。

再综合公司年报不少的疑点,和沽空事件的影响,如果现在强行介入的话,只能说 “我好怕”。(文/江松华)