无论是业绩还是资产质量,广州农商银行都比不过同业,却想在IPO定价上更高一筹,市场先生会怎么看?

6月8日,广州农商银行(01551)启动招股,即将与今年年初登陆港股的九台农商银行(06122),以及2010年上市的重庆农商银行(03618)一道,聚齐港股农商银行“三剑客”。

此次上市,广州农商银行发售15.83亿股,招股价为每股4.99-5.27港元,集资约79亿-83.4亿港元。这是今年以来港股市场规模第二的IPO,仅次于国泰君安(02611)。

且忽略700多页的招股书,智通财经带大家一览广州农商银行全貌。

股权分散

2009年底,广州农商银行在广州市农村信用合作社改制基础上成立,主营业务包括公司银行业务、零售银行业务及金融市场业务。截至2016年底,该行拥有营业网点625家,其中618家位于广州市,营业网点数在广州商业银行中位居首位。

该行的各项存款在广州市所有商业银行中排名第三,市场占有率为10.2%;各项贷款在广州市商业银行中排名第5,市场占有率为7.6%。除广州本地支行外,该行在佛山等地设有5家异地分行及一家支行。

广州农商银行股权相对分散。截至2016年末,该行注册资本为81.5亿人民币(如无注明,单位下同),共有29215名股东,其中法人股东721位,持股57.57亿股,占总股本的70.61%;自然人股东28494人,持股23.96亿股,占总股本的29.39%。

该行前十大股东持股占比合计为31.25%,前十名独立股东持股比例均不超过 5%。不过,广州市政府通过十几家国有股东合计持有24.1%的股份,为其实质上的第一大股东,第二大股东为广州金控,持股比例约为4.91%。

此次上市,通过引入基石投资者和公众股东,广州农商银行的股权更加分散。其中,海航集团、百年人寿均认购2.95亿股,International Merchants Holding认购0.59亿股,三家基石认购合计占发售股份的41.14%及已发行股份的6.79%。广州市政府的持股比例则降低到约20%。

业绩举足不前

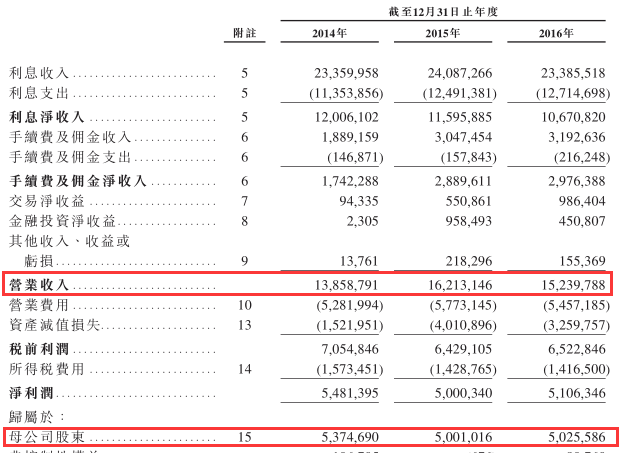

近年来,广州农商银行资产规模成长较为稳健。该行总资产及净资产分别由2014年底的4666亿及326亿增长到2016年底的6610亿及378亿,期间复合年增长率分别达到19.0%及16.0%。

与稳步增长的资产规模相比,广州农商银行营业收入却是起伏不定。2014年至2016年期间,该行收益分别为138.6亿、162.1亿及152.4亿,于2015年增长17%之后,在2016年出现滑落。

上述期间,该行净利润水平更是趋于下滑,分别录得53.7亿、50.0亿及50.3亿。高企的资产减值损失是其净利润下滑的罪魁祸首。

2014-2016年,该行的资产减值损失分别达到15.2亿、40.1亿及32.6亿,占净利润的比例分别为28.3%、80.2%及64.8%,远高于重庆农商银行及九台农商银行的水平。

资产质量指标不及同行

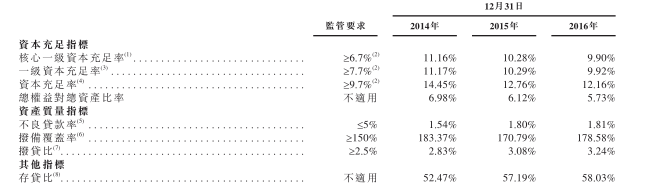

资产质量指标方面,广州农商银行的不良贷款率呈现上升趋势。2014-2016年底,其不良贷款率分别为1.54%、1.80%及1.81%。2016年底,国内商业银行不良贷款率均值为1.74%,而重庆农商银行及九台农商银行则分别为0.96%及1.41%。

可见,广州农商银行的不良贷款率不但高于行业均值,也大幅高于两家港股农商银行。高企的不良贷款也由此成为业绩的“定时炸弹”,给其业绩带来较大的负面冲击。

此外,广州农商银行的拨备覆盖率同样趋于下滑。2014-2015年底,该行拨备覆盖率分别为183.37%、170.79%。到2016年底,该行拨备覆盖率有所上升,录得178.58%,略微高于176.4%的行业均值,但大幅低于重庆农商银行428.4%的水平。

同时,广州农商银行的的核心一级资本充足率也是连续下滑,2014-2016年底,分别为11.16%、10.28%及9.90%,同样滑落到10.75%的行业均值之下。

估值高出行业逾4成

按说业绩趋于下滑,资产质量指标越来越不给力,这些都是估值定价的减分项,广州农商银行却偏偏反其道而行之,在估值定价方面并不低调。

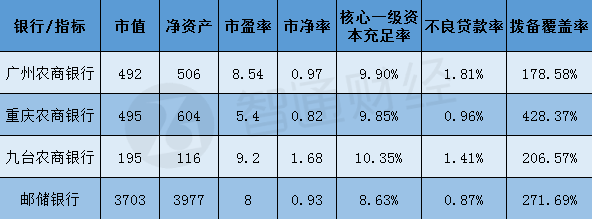

以每股中间价5.13港元计算,该行上市总市值约为492亿港元,其市值位居三家农商银行首位。其市盈率水平约为8.54倍,市净率约为0.97倍,与当初邮储银行(01658)的上市定价较为接近。

注:金额单位为(亿港元)

据智通财经了解,同期港股上市银行的PE均值约为6倍,PB均值约为0.88倍。广州农商银行PE水平高出同业42%,PB水平高出同业约10%。

再与港股中的农商银行对比,抛开深陷辉山乳业债务泥淖且关注度不高的九台农商银行不谈,目前重庆农商银行PE水平仅约为5.3倍,PB水平为0.79倍。

可以说,在与重庆农商银行的对比中,无论是业绩的成长性,资产质量以及整体估值水平,广州农商银行均全面落后。

还记得大明湖畔的邮储银行吗?要知道它的业绩及资产质量在银行股中均数上乘,就因为上市定价高了些,即便有高盛托底,它也在上市后一个月内跌去近15%。

广州农商银行也许是下一个。