历时半年,网易云音乐(09899)终于叩开了港交所的大门。

12月2日上午9点30分,网易云音乐(CLOUD VILLAGE)以“云敲锣”方式在香港联交所主板挂牌上市,股票代码“09899”。作为全球音乐社区第一股,网易云音乐开盘报价205港元,对应市值426亿港元,首日平开。

当前市场情况下,互联网公司顺利上市,某种程度已经可以说是成功。

今年年中递表港交所以来,外界对于这家有着全球最大音乐社区之称的互联网公司便分外关注。11月23日,网易云音乐启动全球公开招股。据公开消息,公司国际配售反应理想,开售仅半天便获足额认购。就结果来看,此次云音乐公开发行最终定价为每股205港元,定价在此前推介价中点。据了解,网易云音乐本次募集资金共计32.8亿港元,发行总市值为426亿港元。

(网易云音乐上市杭州敲锣仪式现场)

需要指出的是,近段时间来全球资本市场波动明显加剧。隔夜美股市场方面,盘中因为美国出现首例奥密克戎病例刺激美股暴跌,中概股跌多涨少,市场避险情绪明显升温。以同处一个赛道的腾讯音乐为例,截至今日收盘该公司跌幅超过7%。

回看网易云音乐上市首日的表现来看,截至发稿,云音乐股价运行表现相对平稳。尽管受外围市场影响股价有所承压,但买盘承接力度强劲,显示出投资者对后市颇有信心。

基本面为锚,股价具备长期走牛基础

资本市场上,优质资产总是资金优先追逐的对象。作为投资者,公司的基本面是判断相关标的是否具备长期投资价值的重要参考物。

以网易云音乐为例,若从公司的基本面来看,它的真实投资价值如何呢?若要回答这个问题,首先需要了解网易云音乐作为国内领先的在线音乐平台,公司至少在两个方面具备突出的优势。

第一个优势:极尽差异化优势之能事,为用户打造强社区属性的音乐平台。众所周知,不同于腾讯音乐旗下的在线音乐平台,云音乐本质上更像是一个音乐垂直领域的内容社区。在社区内容的丰富度方面,毫不夸张地说国内其它的在线音乐平台无出其右,反而是不同赛道上的B站与云音乐更为相近。

云音乐的社区内容之丰富,可以通过两组数据体现:截至今年上半年,主动在进行UGC创作的月活用户占比约27%,超过48%的聆听者会浏览“评论区”;截至今年上半年,平台上用户生产的歌单超28亿。正是包括“歌单”、“评论区”“动态”“一起听”等多种参与形式构筑了云音乐UGC的基础,使得用户在云音乐上亦能满足自身的社交需求,从而形成了极高粘性的用户社区。

回过头来看,正是云音乐在产品思维上巧妙地选择了错位竞争,帮助平台在音乐版权竞争烈度最浓的阶段依然能始终留住用户。招股书显示,2018年-2020年云音乐的月活跃用户数由1.05亿稳步提升至1.81亿,而到2021年前三季度,这一数据已达到了1.84亿。

第二个优势:以用户为中心,发挥科技优势深耕用户的个性化需求。作为在线音乐平台,云音乐除了社交属性引人瞩目外,平台的科技基因亦值得投资者关注。智通财经APP获悉,云音乐会以机器学习和AI能力等深度学习技术,升级内容算法、建立用户画像,以精准的个性化推荐满足用户的音乐需求。

云音乐的高超技术不仅能应用于个性化的内容推荐,同时也在辅助内容创作方面带来了惊喜。举例而言,“网易云音乐音视频实验室”开发出一套旋律抽取技术方案,在2020国际音频检索评测大赛(“MIREX”)一举打破三项世界记录。同时,在实验室提出的“鲁棒指纹算法”的强大音乐识别能力下,在“音频指纹”听歌识曲任务中取得自2014年MIREX推出本项比赛至今第二名的好成绩,在识别率上实现了显著提升。

从平台角度来看,上述先进技术的运用,在提升用户体验和凝聚分众人群方面均产生了正面影响;同时,不断迭代、升级的科技能力,也能在一定程度上激发、促进云音乐的自我进化能力,平台的“与时俱进”无疑更能赢得年轻用户的好感。

云音乐的上述两大优势,令其深得一众用户青睐,而这亦在公司的财务数据上有所体现。2018年-2020年,云音乐的营收从11.48亿元增加至48.96亿元,年复合增速高逾100%。2021年前三季度营收51亿元,较2020年同期劲增52%。

利润端,得益于公司持续增长的收入和不断改善的成本控制,今年前三季度云音乐的毛利率大幅提升并转正为0.4%。考虑到云音乐具备强用户粘性,智通财经APP预计上市后公司的盈利能将持续增强。

勤丰证券资产管理董事总经理连敬涵发表股评文章,指网易云音乐营收增速、付费用户增速及在线音乐付费率均位居行业第一,公司盈利能力已开始上轨道。

行业竞争格局优化,价值有望持续释放

对于上市公司而言,出色的基本面是股价长期走牛的基础条件。与此同时,在看重未来成长预期的二级市场上,相关标的的成长性亦为投资者所看重。

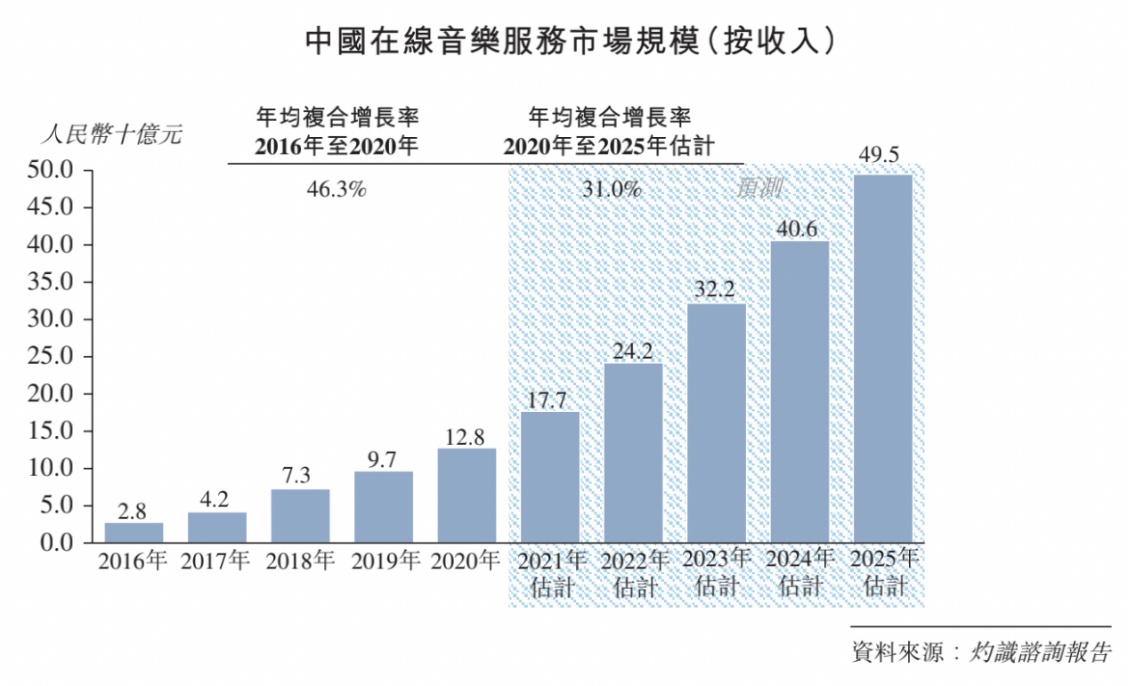

智通财经APP认为,就目前的外部环境来看,对于云音乐而言颇为有利。一方面,就行业容量来看,公司所处的中国在线音乐服务市场仍处于高速发展阶段。据灼识咨询报告,2016年-2020年在线音乐服务市场规模由28亿元增加至128亿元,年均复合增长率高达46.3%。该机构预测,到2025年,在线音乐服务市场规模有望达到495亿元,对应的年均复合增长率仍高达31%。行业增长预期强劲,为云音乐继续兑现高速成长的预期提供了有力的支撑。

另一方面,伴随独家版权时代正式落幕,接下来的版权环境将趋于公平开放。智通财经APP预判,接下来中国在线音乐领域的竞争将不会再像以往一样因为版权大战而呈现过度的资源导向特征。近期,云音乐达成与摩登、英皇、中唱、风华秋实等大量音乐版权合作,可预见,云音乐对于用户的吸引力将进一步上升。与此同时,一鲸落万物生,深耕用户、提高用户价值,挖掘多元商业变现形式将成为在线音乐平台新的重点,而这恰恰是云音乐擅长的领域。

综合来看,基本面角度,与B站类似,云音乐具备极强的社区属性和文化特质,在用户端具备较高的粘性,而这对于平台而言则意味着更深的护城河。而就行业竞争格局来看,在有利的外部环境下,网易云音乐的市场影响力有望持续提升。

回看资本市场,从大的市场背景看,Q3由于宏观、季节性因素,港股新股上市速度放缓,且上市表现普遍低迷。近期,包括微博、商汤科技、青瓷游戏等科技型公司顺利通过聆讯,这些实力公司的IPO大潮对于点燃市场人气有正面影响。

就短期来看,由于奥密克戎来势汹汹,全球资本市场的不确定性再次加剧。但风物长宜放眼量,中长期看,随着资本市场恐慌情绪退坡,以及行业竞争格局优化,深具特色的云音乐的业绩潜力料将逐步释放,长期投资价值不容低估。