压铸机行业10倍大牛——力劲科技(00558),近期的股价涨势颇有“偃旗息鼓”的意味。公司股价在9月接近腰斩后,两个月过去再也未能收复历史高点。

诚然,作为一只一年涨十倍的牛股,股票估值在上涨过程中不断提升是必然事件。行情阶段性结束之时难免有“杀估值”之忧。智通财经APP注意到,哪怕经历过股价大幅回撤,力劲科技当前估值也超过70倍静态市盈率。要消化高估值,除了股价调整之外,还需要业绩高成长与之匹配。

核心产品放量驱动业绩高增长

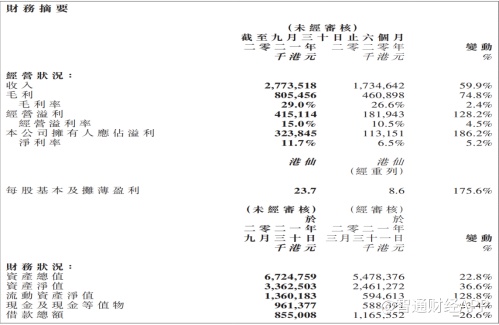

力劲科技近期发布的半年度业绩公告显示,截至2021年9月30日止6个月,公司收入27.7亿港元(单位下同),同比增长59.9%;公司拥有人应占利润3.24亿元,同比增长186.2%。

经营效率方面,上半财年,力劲科技销售及分销费用为2.35亿元,费用占收益比例为8.5%,同比下降0.9个百分点。一般行政费用为2.04亿元,费用占收益比例为7.3%,同比下降1.3个百分点。融资成本净额为1502.4万元,较去年同期减少45.4%,主要原因是银行贷款大幅减少,令利息支出减少。

收入增长经营效率提升公司的盈利质量也显著提升,综合毛利率达到29%,同比提升2.4个百分点。此外,在净偿还近3个亿债务的情况下,公司期末现金及现金等价物还达到9.61亿元,同比增长63.4%。

智通财经APP注意到,上半财年,无论是市场维度还是产品力劲科技都取得了不错的表现。市场方面,公司在中国市场收入达到22.29亿元,同比增长64.0%。海外市场收入为5.44亿元,同比增长44.9%。公司表示,随着海外地区尤其是欧洲地区的疫苗接种率提高及逐渐放宽行动限制,主要经济体之复苏动力持续增强,对工业设备的需求明显恢复。

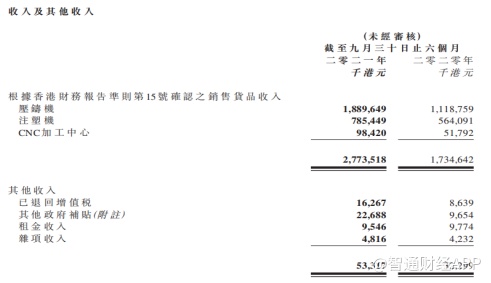

产品销售方面,力劲科技上半财年压铸机及周边设备业务收入达到18.9亿元,同比上升68.9%。其中,中国市场的收入为14.49亿元,同比上升85.2%;注塑机业务收入为7.85亿元,同比上升39.2%;CNC加工中心业务收入为9842万元,同比上升90%。

受益汽车轻量化,压铸机高景气不改

把脉力劲科技业绩增长在未来是否具有延续性,可以主要从压铸机发展前景重点考量。

智通财经APP了解到,力劲科技成立于1979年,是全球最大的压铸机制造商。根据机构测算,过去十年中国压铸机市场规模稳步增长,按照2019年营收测算,力劲科技的市占率达到56.7%,是行业的绝对龙头。

目前,力劲科技主营业务为制造和销售热室压铸机、冷室压铸机、精密注塑机、镁合金压铸机等,在中国深圳、中山、宁波、上海、阜新、昆山以及台湾与意大利设有生产基地及研发中心。为拓展海外市场,公司于美国、印度及俄罗斯设有销售及服务公司,亦于阜新经营一所铸件厂,生产钢铁铸件。

据悉,压铸机是指在压力作用下把熔融金属液压射到模具中冷却成型,开模后得到固体金属铸件的一种工业机械。压铸件产品应用领域广泛,包括汽车、摩托车、家电、3C产品等,其中以汽车工业用量最大、品种最多、要求最严、品质最高。

在当前市场环境下,新能源汽车发展驱动的汽车轻量化趋势,是压铸机行业发展的核心动力之一。根据《节能与新能源汽车技术路线图》,到2030年,整车减重率达到35%,用铝量超过350kg,用镁量达到45kg。

轻量化需求使得铝合金成为未来新能源汽车材料的大趋势,而压铸机所使用的基材主要是铝合金、锌合金、铜合金、镁合金等合金材料,其中铝合金占的比例最高,占比达80%左右。新能源汽车若想持续实现轻量化,铝合金材料使用占比必然持续提升,大型压铸件将成为大势所趋。

特斯拉行业首推一体压铸工艺,采购力劲科技6000吨超大型压铸机应用于ModelY后底板制造。马斯克曾表示,特斯拉工厂的压铸机,可以将ModelY铸造零件从原本70个降至1个,也即一体化铸造,这一工艺不仅大大简化的生产流程,而且减少了生产时间,降低了总体成本,同时车身结构刚性也大大提升。

根据市场消息,自2020下半年开始,力劲科技向特斯拉供应多台6000T级压铸机,涉及加州、德州、欧洲柏林、中国上海工厂(约15台)。据了解,6000T压铸机单台设备约600万欧元,加上压铸周边设备,一套约800万欧元。以2020下半年为例,力劲向特斯拉交付15台设备对应1.2亿欧元货款,也就是创造10亿人民币营收。同时,大型压铸机毛利率水平高于普通压铸机10-15个点,净利率介于15-20%。压铸机销售持续放量便是力劲科技在上半财年盈利能力显著提升的主要原因。

据智通财经APP了解,特斯拉引领的一体化压铸,已获行业积极跟进,而力劲科技也在发力高端产品。11月20日,华朔科技与宁波力劲科技举行战略合作签约。此次战略合作,华朔科技订购了力劲6800T、8000T超大型智能压铸单元各一台套,2000T大型智能压铸单元六台套,共计8台套大型智能压铸装备。未来,华朔科技与力劲科将在新能源汽车、多部件一体化成型、汽车零部件轻量化制造等领域进行合作。

放眼整个汽车市场,新能源汽车行业正快速发展。根据中国汽车工业协会资料,2021年前9月,中国汽车产销分别完成1824.3万辆和1862.3万辆,同比分别增加7.5%和8.7%;新能源汽车产销大幅上升,分别完成216.6万辆和215.7万辆,同比分别增加1.8倍和1.9倍。

根据国务院出台的《新能源汽车产业发展规划(2021-2035年)》,2025年新能源汽车新车销售量达到汽车新车销售总量的20%左右,假定中国未来五年汽车销售总量保持零增长,则2025年对应20%的渗透率为500万辆新能源汽车的销售。保守估计,未来5年新能源汽车销量年复合增长率必须达到30%以上。

未来几年我国新能源汽车行业将迎来爆发式增长,同时随着特斯拉以及其他造车新势力对大型压铸件的广泛应用,大型压铸机将迎来极其广阔的市场空间。

中金企信国际公布的数据显示,过去十年压铸机CAGR约为5%,按此测算,2021年我国压铸机市场规模约为89亿元,若按照汽车轻量化的增量测算,根据过去几年单车用铝和镁的质量测算,CAGR达到20%,以此算的2020年压铸机市场规模可能达到172亿元。如果按照中值测算,也达到约130亿元,较力劲科技当前的营收有大幅增长空间。

若力劲科技业务在未来数年内保持快速增长,当前公司股票的高估值有望在不久的将来被“抹平”,届时公司股价有望迎来新一轮价值成长。